|

Главная |

Налогообложение предпринимательской деятельности с 2011 года

|

из

5.00

|

Российским законодательством установлены два вида налоговых режимов:

- Общая система налогообложения (ОСН),

- Специальные режимы налогообложения.

Специальные режимы налогообложения - особый вид налогового режима, ориентированный на снижение налогового бремени в организациях малого бизнеса и облегчение ведения бухгалтерского учёта. При применении общего режима налогообложения налоги уплачиваются в общем порядке, использование специальных режимов заменяет уплату нескольких основных налогов уплатой единого налога, размер которого рассчитывается в упрощенном порядке. Остальные налоги уплачиваются в общем порядке. При применении специальных режимов уплата налога на прибыль (для организаций), налога на доходы физических лиц (для предпринимателей), НДС, налога на имущество, как правило, заменяется уплатой единого налога

В соответствии со статьей 18 НК РФ в данный момент в Российской Федерации установлены следующие специальные налоговые режимы:

· Единый сельскохозяйственный налог (ЕСХН);

· Упрощенная система налогообложения (УСН);

· Упрощенная система налогообложения на основе патента;

· Единый налог на вмененный доход (ЕНВД)

Указанные в схеме режимы налогообложения могут применяться как юридическими лицами, так и индивидуальными предпринимателями. Исключение составляет упрощенная система налогообложения на основе патента, применяемая только индивидуальными предпринимателями.

Выбор любого из налоговых режимов (кроме обязательного к применению для некоторых видов деятельности единого налога на вмененный доход) является добровольным.

Все специальные налоговые режимы имеют установленные законодательством условия и ограничения их применения.

Для перехода на специальный режим налогообложения необходимо в установленные Налоговым кодексом сроки подать в территориальный налоговый орган соответствующее заявление.

Если организация не определилась с возможностью применения какого-либо из специальных налоговых режимов (за исключением ЕНВД), то «по умолчанию» она должна осуществлять налогообложение своей предпринимательской деятельности в соответствии с общим режимом.

Упрощенная система налогообложения (УСН)

Категория налогоплательщиков: Юридические лица, индивидуальные предприниматели

Налоговый период: Календарный год

Объект налогообложения: налогоплательщик выбирает "доходы" либо "доходы, уменьшенные на величину расходов"

Ставка налога:

6% (при выборе объекта налогообложения «доходы»);

10% (при выборе объекта налогообложения «доходы минус расходы»)

Внимание! Для некоторых видов деятельности на объекте "доходы минус расходы" в Свердловской области установлена ставка 5% (скачать документ). Перед применением советуем проконсультироваться с вашим налоговым органом, потому что здесь могут возникнуть разногласия.

КБК: Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (с января 2011) - 18210501011011000110

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов» - 18210501021011000110

Описание:

Многие владельцы малого бизнеса выбирают УСН, т.к. на этой системе налогоплательщики освобождаются от уплаты следующих налогов:

• организации: от налога на прибыль организаций; налога ни имущество организаций; НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности));

• индивидуальные предприниматели: от налога на доходы физических лиц (но только в отношении доходов, полученных от предпринимательской деятельности); налога на имущество физических лиц (в отношении имущества, используемого в предпринимательской деятельности); НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)).

Переход на УСН

Если Вы только что зарегистрировались как ИП или зарегистрировали организацию, то перейти на УСН Вы можете в пятидневный срок с даты постановки на учет в налоговом органе, указанной в Свидетельстве о постановке на учет. Для этого нужно подать заявление о переходе на упрощенную систему налогообложения (скачать на сайте ИФНС по вашему региону).

Если Вы сейчас стоите на другой системе и хотите перейти на УСН, то заявление о переходе нужно подать в период с 1.10 по 30.11 года, предшествующего году, начиная с которого Вы хотите перейти на УСН. На УСН можно стоять, пока Ваш годовой доход не превысит 60 млн. руб. (если у вас организация, то еще и прибыль по итогам 9 месяцев не должна превышать 45 млн. руб.), а средняя численность работников -- 100 чел. А также право на применение УСН вы теряете, если открываете филиалы/представительства.

Организации и ИП, которые до окончания текущего календарного года перестали быть налогоплательщиками ЕНВД, вправе на основании заявления перейти на УСН с начала того месяца, в котором была прекращена их обязанность платить ЕНВД.

Как было сказано ранее, объект налогообложения Вы выбираете самостоятельно и указываете его в заявлении. В течение года его сменить нельзя. Можно выбрать объект “доходы” (доходы, а не прибыль!), тогда налоговая ставка 6%. Можно выбрать “доходы минус расходы”, тогда полученная разница облагается по ставке 10%. Доходы в обоих случаях складываются из выручки от продажи товаров/услуг (ст. 249 НК) и внереализационных доходов (например, дохода от участия в других организациях, дохода в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, сумм возмещения убытков или ущерба и др. внереализационных доходов ст. 250 НК РФ).

Если Вы выбрали “доходы минус расходы”, то расходы, которые Вы можете учесть и затем отразить в налоговой декларации, определены ст. 346.16 НК. В основном, все учитываемые расходы должны быть непосредственно связаны с ведением Вами бизнеса и должны быть документально подтверждены.

Упрощенная система налогообложения на основе патента

Категория налогоплательщиков: Индивидуальные предприниматели

Налоговый период: Налоговым периодом считается срок, на который выдан патент (патент выдается по выбору налогоплательщика на период от одного до 12 месяцев).

КБК: Доходы от выдачи патентов на осуществление предпринимательской деятельности при применении упрощенной системы налогообложения - 18210501041020000110 (с января 2011)

Описание:

Данный специальный налоговый режим применяется только в отношении определенных видов деятельности (пункт 2 статьи 346.25.1 Кодекса*). Вы можете выбрать этот режим (можете, но не обязаны) по виду деятельности из списка ниже.

Стоимость патента определяется расчетным путем (расчет производит налоговый орган) и не зависит от величины реально полученных доходов налогоплательщика. Патент оплачивается в два приема: 1/3 стоимости - в течение первых 25 дней его применения, 2/3 - не позднее 25 календарных дней по окончании его применения. Вы можете уменьшить стоимость патента (но не более, чем на 50%) на сумму страховых взносов на обязательное пенсионное, медицинское, социальное страхование, если эти взносы уплачены до уплаты 2/3 оставшейся стоимости патента.

*1) ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

2) ремонт, окраска и пошив обуви;

3) изготовление валяной обуви;

4) изготовление текстильной галантереи;

5) изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

6) изготовление траурных венков, искусственных цветов, гирлянд;

7) изготовление оград, памятников, венков из металла;

8) изготовление и ремонт мебели;

9) производство и реставрация ковров и ковровых изделий;

10) ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, ремонт и изготовление металлоизделий;

11) производство инвентаря для спортивного рыболовства;

12) чеканка и гравировка ювелирных изделий;

13) производство и ремонт игр и игрушек, за исключением компьютерных игр;

14) изготовление изделий народных художественных промыслов;

15) изготовление и ремонт ювелирных изделий, бижутерии;

16) производство щипаной шерсти, сырых шкур и кож крупного рогатого скота, животных семейства лошадиных, овец, коз и свиней;

17) выделка и крашение шкур животных;

18) выделка и крашение меха;

19) переработка давальческой мытой шерсти на трикотажную пряжу;

20) расчес шерсти;

21) стрижка домашних животных;

22) защита садов, огородов и зеленых насаждений от вредителей и болезней;

23) изготовление сельскохозяйственного инвентаря из материала заказчика;

24) ремонт и изготовление бондарной посуды и гончарных изделий;

25) изготовление и ремонт деревянных лодок;

26) ремонт туристского снаряжения и инвентаря;

27) распиловка древесины;

28) граверные работы по металлу, стеклу, фарфору, дереву, керамике;

29) изготовление и печатание визитных карточек и пригласительных билетов;

30) копировально-множительные, переплетные, брошюровочные, окантовочные, картонажные работы;

31) чистка обуви;

32) деятельность в области фотографии;

33) производство, монтаж, прокат и показ фильмов;

34) техническое обслуживание и ремонт автотранспортных средств;

35) предоставление прочих видов услуг по техническому обслуживанию автотранспортных средств (мойка, полирование, нанесение защитных и декоративных покрытий на кузов, чистка салона, буксировка);

36) оказание услуг тамады, актера на торжествах, музыкальное сопровождение обрядов;

37) предоставление услуг парикмахерскими и салонами красоты;

38) автотранспортные услуги;

39) предоставление секретарских, редакторских услуг и услуг по переводу;

40) техническое обслуживание и ремонт офисных машин и вычислительной техники;

41) монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск. Перезапись муз. и лит. произведений на магнитную ленту, компакт-диск;

42) услуги по присмотру и уходу за детьми и больными;

43) услуги по уборке жилых помещений;

44) услуги по ведению домашнего хозяйства;

45) ремонт и строительство жилья и других построек;

46) производство монтажных, электромонтажных, санитарно-технических и сварочных работ;

47) услуги по оформлению интерьера жилого помещения и услуги художественного оформления;

48) услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома;

49) нарезка стекла и зеркал, художественная обработка стекла;

50) услуги по остеклению балконов и лоджий;

51) услуги бань, саун, соляриев, массажных кабинетов;

52) услуги по обучению, в том числе в платных кружках, студиях, на курсах, и услуги по репетиторству;

53) тренерские услуги;

54) услуги по зеленому хозяйству и декоративному цветоводству;

55) производство хлеба и кондитерских изделий;

56) передача во временное владение и (или) в пользование гаражей, собственных жилых помещений, а также жилых помещений, возведенных на дачных земельных участках;

57) услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

58) ветеринарные услуги;

59) услуги платных туалетов;

60) ритуальные услуги;

61) услуги уличных патрулей, охранников, сторожей и вахтеров;

62) услуги общественного питания;

63) услуги по переработке сельскохозяйственной продукции, в том числе по производству мясных, рыбных и молочных продуктов, хлебобулочных изделий, овощных и плодово-ягодных продуктов, изделий и полуфабрикатов из льна, хлопка, конопли и лесоматериалов (за исключением пиломатериалов);

64) услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

65) оказание услуг, связанных с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

66) выпас скота;

67) ведение охотничьего хозяйства и осуществление охоты;

68) занятие частной медицинской практикой или частной фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности;

69) осуществление частной детективной деятельности лицом, имеющим лицензию

Плюсы системы и ограничения: Вы освобождаетесь от налогов по видам деятельности, на которые у Вас куплен патент, от сдачи налоговой декларации и выездных налоговых проверок. Вы ведете только Книгу учета доходов индивидуальных предпринимателей, перешедших на упрощенную систему налогообложения на основе патента. В ней Вы отражаете только доходы. Однако если Вы ведете деятельность, на которую у Вас не куплен патент, по ней Вы ведете учет и отчитываетесь отдельно в соответствии с другой системой налогообложения, и на нее не распространяются преимущества патентной системы.

Ваш доход в период нахождения на патенте по виду деятельности не должен быть более 60 млн. руб., а среднесписочная численность работников (в том числе по договорам гражданско-правового характера) не должна превышать 5 человек в налоговом периоде (периоде, на который получен патент). Если Вы эти требования не соблюдаете, то автоматически переводитесь на общую систему.

ЕНВД

Категория налогоплательщиков: Юридические лица, индивидуальные предприниматели

Налоговый период: Квартал

КБК: Единый налог на вмененный доход для отдельных видов деятельности - 18210502010021000110 (с января 2011)

Описание:

Данный специальный налоговый режим применяется только в отношении определенных видов деятельности (пункт 2 статьи 346.26 Кодекса). Список исключений из видов деятельности, которые на ЕНВД не переводятся - ст. 346.27 НК.

Величина налога определяется расчетным путем (базовая доходность умножается на физический показатель по виду деятельности, полученное -- на коэффициенты К1 и К2, на ставку ЕНВД (15%).

Список видов деятельности, переведенных на ЕНВД, базовую доходность по этим видам, физические показатели и информацию про коэффициенты-дефляторы см. на сайте своей налоговой. Для Свердловской обл. см. здесь.

Переход на систему осуществляется в течение пяти дней со дня начала ведения предпринимательской деятельности, подлежащей налогообложению ЕНВД, путем подачи заявления о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика ЕНВД.

ЕСХН

Категория налогоплательщиков: Налогоплательщиками ЕСХН признаются организации, индивидуальные предприниматели и крестьянские (фермерские) хозяйства (далее - КФХ), являющиеся сельскохозяйственными товаропроизводителями.

КБК: Единый сельскохозяйственный налог - 18210503010011000110 (с января 2011)

Описание:

Переход на уплату единого сельскохозяйственного налога и возврат на общий режим налогообложения осуществляется добровольно (ст. 346.1 НК РФ).

Для целей гл. 26.1 НК РФ к сельскохозяйственной продукции относится продукция растениеводства сельского и лесного хозяйства и продукция животноводства (в том числе полученная в результате выращивания и доращивания рыбы и других водных биологических ресурсов). Сельскохозяйственная продукция для указанных выше целей не включает в себя выловленную рыбу и другие водные биологические ресурсы (за исключением рыбы и других водных биологических ресурсов, выловленных градо- и поселкообразующими российскими рыбохозяйственными организациями, признаваемыми в соответствии с требованиями п. 2 ст. 346.2 НК РФ сельскохозяйственными товаропроизводителями).

При отнесении видов продукции к сельскохозяйственной продукции и продукции первичной переработки, произведенной из сельскохозяйственного сырья собственного производства, с 01.01.2007 следует руководствоваться Постановлением Правительства РФ от 25.07.2006 N 458 "Об отнесении видов продукции к сельскохозяйственной продукции и к продукции первичной переработки, произведенной из сельскохозяйственного сырья собственного производства".

Не вправе переходить на уплату ЕСХН организации, индивидуальные предприниматели и КФХ, занимающиеся производством подакцизных товаров (перечень подакцизных товаров предусмотрен п. 1 ст. 181 НК РФ); организации, индивидуальные предприниматели и КФХ, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса; бюджетные учреждения; организации, имеющие филиалы и (или) представительства.

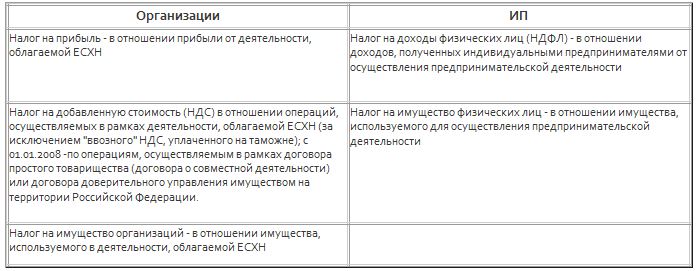

Применяющие ЕСХН организации и ИП освобождаются от уплаты следующих налогов:

Сельскохозяйственные товаропроизводители имеют право перейти на уплату ЕСХН, если по итогам работы за календарный год, предшествующий году, в котором организация или индивидуальный предприниматель намерены перейти на уплату ЕСХН, в общем доходе от реализации товаров (работ, услуг) таких налогоплательщиков доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70%.

Для перехода на ЕСХН нужно подать заявление в пятидневный срок после регистрации.

В период с 20 октября по 20 декабря года, предшествующего году, с которого налогоплательщики изъявили желание перейти на уплату ЕСХН, ими подается в налоговый орган по месту учета. Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели вправе подать заявления в пятидневный срок с даты их постановки на учет в налоговом органе, указанной в выданных им свидетельствах о постановке на учет, и применять с этой же даты ЕСХН.

Налогоплательщики, перешедшие на уплату ЕСХН, не вправе до окончания налогового периода перейти на общий режим налогообложения. Данные налогоплательщики могут перейти добровольно на общий режим налогообложения с начала следующего календарного года, уведомив об этом налоговый орган по месту учета не позднее 15 января года, в котором они предполагают перейти на общий режим налогообложения.

Обязательный переход на общий режим налогообложения предусмотрен, если по итогам года доля дохода от реализации произведенной сельхозпродукции и (или) выращенной рыбы в общем доходе от реализации товаров (работ, услуг) составила менее 70%. В данном случае следует произвести перерасчет налоговых обязательств, исходя из общего режима налогообложения за весь прошедший налоговый период (год).

Объект налогообложения: доходы, уменьшенные на величину расходов , при этом доходы и расходы определяются кассовым методом, нарастающим итогом с начала налогового периода. Доходы считаются полученными в день поступления средств на счета в банках или кассу либо в день получения имущества (работ, услуг) или имущественных прав (п.6 ст.346.5 НК РФ). Расходы считаются произведенными после их фактической оплаты.

Налоговая ставка - 6% от доходов, уменьшенных на величину расходов.

Налогоплательщики имеют право уменьшить налоговую базу на сумму убытка, который получен по итогам предыдущих налоговых периодов (убыток -- превышение расходов над доходами). Но убыток не может уменьшать налоговую базу более чем на 30%, при этом сумма убытка, превышающая указанное ограничение, может быть перенесена на следующие годы, но не более чем на 10 лет.

Организации на данной системе ведут бухгалтерский учет. Для индивидуальных предпринимателей, применяющих ЕСХН, установлена обязанность вести Книгу учета доходов и расходов, форма, которой утверждена Приказом Минфина России от 11.12.2006 N 169н.

Уплата налога и представление декларации: Налоговым периодом признается календарный год, а в качестве отчетного периода - шесть месяцев, по итогам которых уплачиваются соответственно авансовый платеж по налогу. Сумма авансового платежа по налогу уплачивается в бюджет не позднее 25 дней со дня окончания отчетного периода, то есть не позднее 25 июля.

Сумму налога, рассчитанную по итогам года, необходимо уменьшить на величину авансового платежа по налогу. ЕСХН, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговой декларации за соответствующий налоговый период, то есть не позднее 31 марта года, следующего за истекшим годом

Декларация представляется налогоплательщиками:

- по итогам шести месяцев - не позднее 25 дней со дня окончания отчетного периода (полугодия);

- по итогам налогового периода - не позднее 31 марта года, следующего за истекшим годом.

|

из

5.00

|

Обсуждение в статье: Налогообложение предпринимательской деятельности с 2011 года |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы