|

Главная |

Расчет потребности в основных средствах

|

из

5.00

|

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ВЫПОЛНЕНИЮ РАСЧЕТНОГО ЗАДАНИЯ.

Одна из целей учебного курса «Экономика предприятия» - формирование навыков применения теоретических знаний по экономике предприятия, включая соответствующие методы менеджмента, при решении практических задач управления развитием предприятия.

Для реализации этой цели студентам предлагается выполнить соответствующее практическое задание в форме типового расчета. По своей сути выполняемый расчет представляет собой технико-экономического обоснования создания нового производственного предприятия. В рамках выполнения типового расчета от студентов потребуется самостоятельное применение знаний следующих разделов теоретической части курса: Структура и формирование ресурсов предприятия, Финансовые ресурсы, основные средства предприятия, Оборотные средства предприятия, Трудовые ресурсы и оплата труда, Формирование дохода и прибыли предприятия, Структура затрат и себестоимость продукции, Налогообложение предприятия.

Одновременно при выполнении расчета потребуется умение самостоятельно использовать справочную, нормативную, бухгалтерскую и финансовую информацию. Типовой расчет выполняется с использованием таблиц Excel.

Объектом анализа является производственное предприятие. Производственная программа этого предприятия выбирается студентом самостоятельно и согласуется с преподавателем.

Основными этапами (задачами) выполняемого расчета являются:

Расчет основных и оборотных средств на базе исходной информации;

Расчет численности персонала и фонда оплаты труда;

Составление сметы затрат на производство;

Расчет себестоимости единицы продукции;

Определение необходимого объема оборотных средств;

Составление баланса хозяйственных средств предприятия на начало хозяйственной деятельности;

Планирование цены товара;

Составление отчета о прибылях и убытках;

Построение графика рентабельности и определение точки безубыточности;

Составление финансовых отчетов (баланса и отчета о прибылях и убытках).

Структура типового расчета состоит:

Введение.

Основная часть.

Заключение.

Во введении должна быть кратко изложена бизнес-идея инвестиционного предложения по созданию производственного предприятия. Формулируются цель и задачи расчетной работы.

Объем введения не должен превышать 2-4 страницы.

В основной части приводятся расчеты, графики, таблицы и т.п. Структура основной части:

1. Расчет потребности в основных средствах.

2. Расчет потребности во внеоборотных активах.

3. Расчет потребности в трудовых ресурсах.

4. Расчет текущих издержек на производство и реализацию продукции.

5. Расчет общей суммы издержек и определение цены продукции.

6. Расчет дохода, прибыли, рентабельности.

Исходные данные предприятия в отдельном файле.

Методические указания по выполнению расчетного задания.

Для реализации производственной программы по выпуску заданного объема продукции необходимо располагать ресурсами: материально-вещественными, трудовыми, финансовыми, информационными. Все имущество предприятия, достаточное для реализации планового задания, состоит из внеоборотных и оборотных активов. В структуре внеоборотных активов на производственном предприятии определяющая роль принадлежит основным средствам.

Расчет потребности в основных средствах.

Основную долю в структуре основных средств составляет технологическое оборудование. Необходимое количество оборудования определяется технологией производства и объемом производимой продукции.

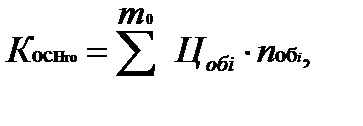

Суммарная стоимость технологического оборудования  , тыс. р.:

, тыс. р.:

где m0 - число технологических операций;  - цена единицы оборудования, используемого на i-той операции, тыс. р.,

- цена единицы оборудования, используемого на i-той операции, тыс. р.,  -необходимое количество единиц оборудования на i-той операции.

-необходимое количество единиц оборудования на i-той операции.

Необходимое количество оборудования определяется по каждой технологической операции с учетом эффективного фонда времени работы оборудования.

Необходимое (расчетное) количество единиц оборудования на i-той операции , шт.:

где  – время обработки изделия или услуги на i-том оборудовании, операционное время час/шт. (условно принято, что технологическая трудоемкость i-той операции равна операционному времени обработки изделия на i-той операции); Nпл - планируемый объем производства в рассматриваемом периоде, шт/год.

– время обработки изделия или услуги на i-том оборудовании, операционное время час/шт. (условно принято, что технологическая трудоемкость i-той операции равна операционному времени обработки изделия на i-той операции); Nпл - планируемый объем производства в рассматриваемом периоде, шт/год.

Эффективный фонд времени работы единицы технологического оборудования  , ч/период:

, ч/период:

где Т  – число календарных дней в рассматриваемом периоде; Т

– число календарных дней в рассматриваемом периоде; Т  – число выходных дней;

– число выходных дней;  - число праздничных дней;

- число праздничных дней;  – число смен в сутки; d

– число смен в сутки; d  – число часов в одной смене;

– число часов в одной смене;  - количество предпраздничных дней, d

- количество предпраздничных дней, d  - сокращение длительности предпраздничного дня (1 час),

- сокращение длительности предпраздничного дня (1 час),  kпр – планируемые простои оборудования для проведения плановых ремонтов в долях единицы.

kпр – планируемые простои оборудования для проведения плановых ремонтов в долях единицы.

Принятое количество единиц оборудования округляется до целых единиц в большую сторону от расчетного количества.

Количество единиц оборудования по операциям и суммарная балансовая стоимость технологического оборудования представлены в таблице 2.1.

| Наименование показателя | Единица измерения | Токарная операция | Фрезерная операция | Шлифовальная операция |

| Технологическая трудоемкость | Час./шт | |||

| Планируемый объем производства | Шт/год | |||

| Эффективный фонд времени работы единицы оборудования | Час/год | |||

| Расчетное количество единиц оборудования необходимое на каждой операции | Шт. | |||

| Принятое количество единиц оборудования необходимое на каждой операции | Шт. | |||

| Цена единицы оборудования, используемого на каждой операции | Тыс.руб./шт | |||

| Суммарная стоимость оборудования | Тыс.руб. | |||

| Суммарная первоначальная стоимость оборудования | Тыс.руб. | |||

| Суммарная первоначальная стоимость технологического оборудования | Тыс.руб. |

Первоначальная стоимость основных средств складывается из цены покупки оборудования и затрат на приведение его в работоспособное состояние. В структуре первоначальной стоимости оборудования его цена составляет 84%, таким образом, первоначальная стоимость оборудования составит руб.

|

из

5.00

|

Обсуждение в статье: Расчет потребности в основных средствах |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы