|

Главная |

Фазы жизненного цикла проекта

|

из

5.00

|

Капитальные вложения

Классификация капитальных вложений

По характеру воспроизводства основных фондов:

1. На новое строительство

2. На расширение действующего производства

3. На реконструкцию

4. На техническое перевооружение действующих основных фондов

Соотношение этих затрат в общем объеме кап вложений называется воспроизводственной структурой капитальных вложений.

По технологическому признаку:

1. На строительно- монтажные работы

2. На приобретение оборудования, инструментов, инвентаря

3. Прочие капитальные затраты(на проектно-изыскательские работы и т.п.)

Соотношение этих затрат в общем объеме капитальных вложений называется технологической структурой капитальных вложений.

В зависимости от формы собственности:

1. Капитальные вложения собственников

2. Государственные капитальные вложения:

1) Централизованные (осуществляются государством за счет бюджета и внебюджетных фондов)

2) Нецентрализованные (осуществляются государственными предприятиями и организациями за счет собственных и заемных средств)

Государство в последние годы стремиться в финансировании на основе частного партнерства, а также за счет преобладаний не безвозмездных инвестиций, а к кредитам на льготным кредитам.

Территориальная структура кап вложений- по субъектам административно- территориальной структуры страны

Отраслевая структура кап вложений- соотношение между объемами кап вложений в различные отрасли экономики

Субъекты инвестиционной деятельности

В соответствии с 39-ФЗ в инвестиционной деятельности принимают участие следующие субъекты:

1) Инвесторы

2) Заказчики

3) Подрядчики

4) Пользователи объектов капитальных вложений

Субъекты инвестиционной деятельности по 39-ФЗ:

Инвесторы- осуществляют капитальные вложения на территории РФ с использованием собственных или привлеченных средств в соответствии с законодательством РФ . Инвесторами могут быть ФЛ и ЮЛ создаваемые на основе договора о совместной деятельности и не имеющие статуса юр лица объединения юр лиц гос органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности.

Заказчики- уполномоченные на то инвесторами ФЛ и ЮЛ, которые осуществляют реализацию инвестиционных проектов. Заказчиками могут быть инвестор.

Подрядчики – ФЛ и ЮЛ, которые выполняют работы по договору подряда и гос или муниципальному контракту, заключаемым с заказчиками в соответствии с ГК РФ.

По форме организации инвесторы делятся на:

1) Индивидуальных – вкладывающие собственные средства (ФЛ, ЮЛ, органы гос и мест самоуправления)

2) Институциональных – финансовые посредники, аккумулирующие средства индивидуальных инвесторов и осуществляющие инвестиционную деятельность от своего лица:

-банки

-инвестиционные компании и фонды

-пенсионные фонды

-страховые компании

Коллективные инвесторы- часть институциональных инвесторов основ цель, которых привлечение частных инвестиций вложение в различные инвестиционные проекты от своего лица(негос пенсионные фонды, пифы и т.д.)

По целям инвестирования инвесторы бывают:

1) Стратегические –инвесторы, осуществляющие прямые инвестиции с целью увелечения капитала и участия в управении производством.

2) Портфельные(спекулятивные)-инвесторы осуществляют свою деятельность с целью увелечения текущего дохода.

Анализ эффективности капитальных вложений

1) Инвест проекты , сущность, виды, фазы, жизн цикла.

2) Основные принципы оценки инвест привлекательности проектов

3) Оценка фин состоятельности и экономической эффективности проектов

4) Оценка бюджетной

Инвестиц проект – это обоснование экономической целесообразности , объема и сроков осущ кап вложений, в том числе необходимая проектно –сметная документация, разработанная в соотв с законодательством РФ и утвержд в установленном порядке стандартами (нормами правам), а так же описание практических действий по осущ инвест (бизнес-план)

Классификации инвест проектов в зависимости от величины риска.

Надежные проекты – высукая вероятность получения гарантир результ (проекты выполн по гос заказу)

Рисковые проекты – высокая степень неопределенности как затрат , так и результатов (проекты связанные с созданием новых производств и технологий)

Классифик инвест проектов в завис от целей инвестир.

- замена устаревшего оборудования , как естеств процесс продолжения сущ бизнеса в неизменных масштабах.

- с целью снижения текущ пр-ных затрат

- увелич выпуска пр-ции и\или расширение рынка услуг

- расширение предприятия с целью выпуска новых пр-тов .

Фазы жизненного цикла проекта

- это промежуток времени между моментом появления и моментом окончания его реализации.

Фазы реализ ЖЦП:

1) Предынвестиционная

2) Инвестиционная

3) Эксплуатационная

Предъинвестиционная стадия .

- непосредственно предшествует основному объему инвест

- закладывается жизнеспособность и инвест привлекательность проекта

- ЭТАПЫ предъинвест исселедований:

А) формир инвестиц замысла(идеи) или поиск инвест концепций

Б) предпроектные или подготовит исследования

В) технико – экономич обоснование проекта (или оценка его т-э и финансовой приемлемости)

Г) подготовка оценочного заключения и принятие решения об инвестировании.

- результат – развернутый бизнес план инвест проекта – док-т, содерж в структурном виде всю инфо о проекте, необходимую для его осуществления.

Эта стадия очень важна! (от 1 – 5 % от общей ст-ти проекта, влияние на результат до 75%)

Основные методики составления бизнес – плана.

- методич рекомендации по оценке эффективности инвест проектов от 21.06.1999 №ВК 477

- Методика ЮНИДО (united nations industrial development organization) – Онраганизации по промышленному развитию ООН.

-Разработка бизнес-плана для малого предприятия (как начать свой бизнес?) в рамках проекта TACIS европейского технического содействия для агенств по развитию предпринимательства в рамках евро союза для новых неавис гос-в

Типовая структура бизнес – плана .

1) Резюме

2) Описание предприятия и отрасли

3) Описание пр-ции

4) Маркетинг и сбыт пр-ци

5) Кадры

6) Пр-ный план

7) Организац план

8) Фин план

9) Направленность и эффектвность проекта

10) Риски и гарантии

11) Приложения

Инвестиционная стадия .

-инвестирование или осущ проекта (90% всех инвестиций в проект)

- предпринимаются конкретные действия , требующие гораздо больших затрат и носящих необратимый характер:

1) Разрабатывается проектно – сметная докум

2) заказывается оборудование

3) гот пр-нные площадки

4) поставляется оборудование и осуществляется его монтаж и пусконаладочные работы

5) обучение персонала

6) рекламные мероприятия

Заканчивается инвестиц стадия сдачей объекта в эксплуатацию.

Эксплуатационная стадия

Наступает с момента ввода в действие основного оборудования

- осуществл непосредственно пуск предприятия и возврат банковского кредита в случае использования последнего.

- начало пр-ва пр-ции или оказание услуг.

Оценка эфективности инвестиционного проекта

Она отражает его соответствие целям и нтересам уч-ков и характериз сис-мой показателей, отраж соотношение затрат и результатов.

Осуществляется в соотв с методическими рекомендациями по оценке инвест проектов от 21.06.99 г №ВК477 (утв Минэкономики РФ, Минфином РФ, Госстроем РФ)

Виды эффективности:

Эффективность пр-та в целом:

1) общественная ( соц- эконом)

2) коммерческая

Эффективность уч-тия в пр-те :

1) эффект уч-тия предпр в проекте

2) эффективн инвест в акции предпр

3) эффект уч-тия ч проекте структур более высокого уровня по отнош к предпр – уч-кам инвест проекта , в том числе:

- региональная и народно-хоз эффективн (для отдельных регионов и народного хоз-ва РФ)

- Отраслевая эффект – для отдельных отрослей, фин-промышл групп , холдингов

- Бюджетная эффект пр-та (эффективн уч-тия гос-ва в проекте с точки зрения доходов и расходов бюджетов всех уровней)

Принципы оценки эффективности инвест проектов

- рассмотрение проекта на протяж всего его жизненного цикла (расч периода)

-Моделирование ден потоков

-сопоставимость условий сравнения различных проектов (вар-тов проекта)

- принцип положительности и максимум эффекта

- учет фактора времени

- учет только предстоящих в ходе осущ проекта затрат и поступлений

- учет всех наиболее существенных последств проекта

-учет влияния инфляции

-Учет (в кол-нной форме) влияния неопределенности и рисков

Оценка эффективности инвест проектов

-Оценка фин состоятельности-сопоставление ожидаемых затрат и возм выгод (оттоки и притоки ден ср-в)

Производится путем составления бюджета денежных средств и денежный поток состоит из 3-х потоков:

1) операционной или производственной деятельности(включает все доходы и расходы от основной деятельности предприятия)

2) от инвестиционной деятельности (притоки - доходы от реализации выбывающих активов, поступление от уменьшения обор капитала, оттоки – затраты по вводу в эксплуатацию осн ср-в, ликвидация замещения основных средств, некапитализируемые затраты(плата налога на землю), увеличение оборотного капитала)

3) от фин деятельности (все притоки и оттоки денежных ср-в которые являются внешними(заемные ср-ва, превлеченный капитал, собственный капитал, дотации, субсидии, кредиты), к оттокам будут относится все выплаты диведентов по акциям )

основные принципы фин сост проекта:

- Оценка пр-дится на основе реальных денежных потоков и с учетом налоговых изменений

- рассматриваемые потоки только по данному пректу

-Оценка экономич эффективности

Оценка экономич эффективности инвестиц проектов.

Методы оценки инвест проектов:

- простые (статические):

1) простая норма прибыли(ROI)

2) срок окупаемости инвестиц (PP)

- сложные (динамические) – учитывают стоимость денег во времени:

1) Чистая текущ ст-сть проекта (NPV)

2) Индекс рентабельности инвест (PI)

3) Внутрен норма прибыли (IRR)

Простые методы оценки:

- простая норма прибыли RIO=Pr\I

Где ROI – простая норма прибыли

Pr- чист прибыль за один период времени

I – общий объем инвест затрат

- ПЕРИОД (срок) окупаемости

1) если доход распределен по годам равномерно , то срок окупаемости расчитывается делением единовременных затрат на велечину годового дохода

PP=I0\P

гдеPP – период окупаемости

I0 – первоначальные инвестиц

P – объем генерир проектом ден ср-в, куда входят суммы прибыли и амортизации.

2) Если доход распределяется неравномерно , то срок окупаемости расчитывается прямым подсчетом числа лет в течении которых инвестиции будут погашены кумулятивным доходом

3) При получении дробного числа оно округляется в сторону увеличения до ближайшего целого

Преимущества простых методов :

- Простота расчетов

Недостаток :

- Не учитывают временной концепции денег

- Не учит весь срок жизни проекта

- Не учитывается неравнозначность ден потоков.

Оценка ст-ти денег во времени (использ в сложных методах оценки инвест проектов )

Будущая ст-ть денег

FV=PV(1+d)n

FV- будующая ст-ть или ст-ть в конце периода

n- число периодов

d- ставка процента

PV- текущая или первоначальная стоимость

-

-

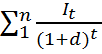

Чистый приведенный доход при условии последовательного инвестирования в течении ряда лет

-

-

–инвест расходы (капитальные вложения) в году t

–инвест расходы (капитальные вложения) в году t

PI =  /

/

PI=

PI – индекс рентабельности (доходности ) инвестиций

Если PI>1, то проект следует принять

Если PI < 1, то проект следует отвергнуть

Если PI=1 , то проект не является ни прибыльным , ни убыточным

Индекс рентабельности – относительный показатель : он характеризует уровень доходов на един затрат , т.е. эффективн вложений – чем больше знач тем выше отдача каждого рубля инвест данным проектом.

Под внутр нормой прибыли инвест онимают знач ставки дисконта d , при котором NPV проекта =0

IRR =d , при котором NPV =f(d)=0

Или , когда инвест и отдача от них задается в виде потока платежей IRR.

|

из

5.00

|

Обсуждение в статье: Фазы жизненного цикла проекта |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы