|

Главная |

Анализ переменных и постоянных затрат. Методы расчета порога безубыточности

|

из

5.00

|

Для управления затратами и прибылью на предприятии должна быть сформирована система управленческого учета и анализа, которая предусматривает несколько иной подход к изучению затрат. Система управления при этом строится по схеме затраты-объем-прибыль, анализ по системе Директ-костинг (маржинальный анализ). Система Директ-костинг предполагает деление затрат на постоянные и переменные. В управленческом анализе по системе Директ-костинг учитывают неполную себестоимость. Себестоимость по отдельным видам продукции рассчитывается только в части переменных затрат. Постоянные затраты между видами продукции не распределяются, их учитывают единой суммой и покрывают за счет маржинального дохода, получаемого за счет всех видов продукции. Маржинальный доход (сумма покрытия) характеризует вклад данного продукта в покрытие постоянных затрат предприятия и в формирование прибыли.

МД =Выручка – перем З

МД- маржинальный доход, В- выручка, перем З- переменные затраты, V-объем, Ц- цена.

МДед =  =Ц- перем З

=Ц- перем З

Прибыль на предприятии возникает когда сумма маржинального дохода больше блока постоянных затрат

П=МД-БПЗ

П- прибыль, БПЗ- блок постоянных затрат

Для определения рентабельности (прибыльности) отдельных видов продукции рассчитывают:

1.Маржинальный доход конкретного вида продукции на единицу этой продукции:

МДiед=Цi-перем Зi

2.Удельный вес маржинального дохода конкретного вида продукции:

Уд. МДед.= МД / Выручка = МДед / Цед

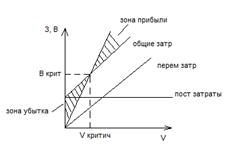

Чем выше эти показатели, тем более рентабельно изделие. Используя категории маржинально анализа можно определить порог безубыточности предприятия (порог рентабельности), точку возникновения прибыли, критический объем, критическую выручку. Порог безубыточности – это тот объем производства и реализации продукции, при котором предприятие покрывает все свои затраты, но еще не получает прибыли.

Способы расчета порога безубыточности:

1. Расчетно-аналитический

Порог безубыточности в натуральном выражении:

П=МД-БПЗ, если П=0 => МД=БПЗ, V*МДед = БПЗ

Vкритич= БПЗ / МДед(порог безуб-ти в натур.выражении)

Vкритич - критический объем

Порог безубыточности в стоимостном выражении:

Вкритич= Vкритич*Ц=  = Вкритич

= Вкритич

Для устойчивой хоз деятельности предприятие должно обладать запасом финансовой прочности.

ЗПФ = V1- Vкритич= В1- Вкритич

ЗПФ- запас финансовой прочности, V1- фактич объем, В1- фактич выручка, Вкритич- выручка критическая

ЗПФ показывает на сколько далеко находится предприятие от критического объема производства

ЗПФ в%=  =

=  *100%

*100%

ЗПФ на предприятии должно быть не менее 10%. ЗПФ в % показывает на сколько % предприятие может снизить свой объем работ, чтобы не понести убытков.

2. Графический

При анализе Директ-костинг можно вывести осн модель планирования прибыли

П= МД – БПЗ= Выручка *уд МД-БПЗ

Эта модель позволяет осуществлять многовариантное планирование прибыли на осн влияние следующих факторов:

- изменение объема реализуемой продукции

- изменение структуры реализуемой продукции

- изменение цен на продукцию

- изменение рентабельности отдельных видов продукции

- изменение величины постоянных затрат

- изменение структуры затрат (соотношение постоянных и переменных затрат)

|

из

5.00

|

Обсуждение в статье: Анализ переменных и постоянных затрат. Методы расчета порога безубыточности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы