|

Главная |

Краткосрочное равновесие на денежном рынке

|

из

5.00

|

Денежный рынок - это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег.

Равновесие на денежном рынке устанавливается, когда спрос на деньги равен их предложению, что может быть достигнуто при определенной банковской процентной ставке. Сохраняться равновесие на денежном рынке будет в том случае, когда процентная ставка будет изменяться в том же направлении, что и доход. Например, если доходы в экономике возрастут, то это приведет к росту спроса на деньги, а следовательно, к увеличению процентной ставки, в этом случае будет увеличиваться альтернативная стоимость хранения денег и снижаться курс ценных бумаг, что уменьшит спекулятивный спрос на деньги, увеличит покупку фирмами и домашними хозяйствами финансовых активов и даст возможность поддерживать денежный рынок в равновесном состоянии. При снижении доходов возникает обратная ситуация.

Графически данное условие можно изобразить в виде кривой ликвидности денег LM, известной как модель Хансена (рис. 4).

Увеличение предложения денег в экономике приводит к понижению банковской процентной ставки.

Один из самых распространенных способов государственного воздействия на экономику получил название кейнсианской денежной политики, которая заключается в систематическом нарушении равновесия денежного рынка.

Эта политика используется государством для воздействия на реальный сектор экономики путем изменения уровня процентных ставок, который в свою очередь оказывает влияние на инвестиции, занятость, объем производства и уровень доходов. Однако активное использование данной политики может привести к попаданию экономики в ликвидную ловушку.

Ликвидная ловушка-эта такая ситуация в экономике, когда процентные ставки находятся на минимально возможном уровне и дальнейшее увеличение предложения денег не способно оказать на них никакого влияния, в результате чего происходит разрыв между товарным и денежным рынками, растет спрос на деньги и усиливается инфляция.

Выход из ликвидной ловушки возможен лишь силами государства с использованием активной финансовой ловушки. Денежная политика в условиях ликвидной ловушки оказывается непригодной

Долгосрочное равновесие денежного рынка. Монетарное правило М. Фридмена

В долгосрочном периоде спрос на деньги не зависит от изменения процентных ставок. Уравнение долгосрочного равновесия на денежном рынке, получившее название денежного (монетарного) правила М. Фридмена, выглядит следующим образом:

M = Y + Pe,

где М- долгосрочный (среднегодовой) темп увеличения предложения денег;

Y - долгосрочный (среднегодовой) темп изменения национального дохода;

Ре - темп ожидаемой инфляции.

Целью долгосрочной денежной политики является антиинфляционное регулирование. Краткосрочная денежная политика, направленная на регулирование процентных ставок, допустима только в рамках долгосрочной денежной стратегии, основанной на монетарном правиле М. Фридмена.

Модель IS - LM

Модель IS – LM (инвестиции – сбережения, предпочтение ликвидности – деньги) – модель товарно-денежного равновесия, позволяющая выявить экономические факторы, определяющие функцию совокупного спроса. Модель позволяет найти такие сочетания рыночной ставки процента (R) и дохода (Y), при которых одновременно достигается равновесие на товарном и денежном рынках. Она является конкретизацией модели AD-AS.

Кривая IS – кривая равновесия на товарном рынке. Чем ниже ставка %, тем выше уровень дохода. Под влиянием увеличения государственных расходов или снижения налогов кривая IS смещается вправо.

Кривая LM – кривая равновесия на денежном рынке. Она фиксирует все комбинации Y и R, которые удовлетворяют функции спроса на деньги при заданной Центральным Банком величине денежного предложения (Ms). Во всех точках кривой спрос на деньги равен их предложению.

На кривой LM – чем выше уровень дохода, тем выше ставка процента. Увеличение предложения денег или снижение уровня цен сдвигает кривую LM вправо. Равновесие в модели достигается в точке пересечения кривых IS и LM.

2.3. Равновесие в модели IS-LM. Основные уравнения модели

2.3. Равновесие в модели IS-LM. Основные уравнения модели

Основные уравнения модели IS-LM:

1. - основное макроэкономическое тождество.

2. - функция потребления, где .

3. - функция инвестиций.

4. - функция чистого экспорта.

5. - функция спроса на деньги.

Внутренние переменные модели: Y (доход), C (потребление), I (инвестиции), Xn (чистый экспорт), i (ставка процента).

Внешние переменные модели: G (государственные расходы), Ms (предложение денег), t (налоговая ставка).

Эмпирические коэффициенты (a, b, e, d, g, m', n, k, h) положительны и относительно стабильны.

В краткосрочном периоде, когда экономика находится вне состояния полной занятости ресурсов (YY*), уровень цен Р фиксирован, а величины ставки процента i и совокупного дохода Y подвижны. Поскольку P=const, постольку номинальные и реальные значения всех переменных совпадают.

В долгосрочном периоде, когда экономика находится в состоянии полной занятости ресурсов (Y=Y*), уровень цен Р подвижен. В этом случае переменная Ms (предложение денег) является номинальной величиной, а все остальные переменные - реальными.

Уравнение кривой IS получается путем подстановки уравнений 2, 3 и 4 в основное макроэкономическое тождество и решением относительно i и Y.

Уравнение кривой IS относительно i:

, где

Уравнение кривой IS относительно Y:

,

где

Коэффициент характеризует угол наклона кривой IS относительно оси Y, один из параметров сравнительной эффективности фискальной и монетарной политики.

Уравнение кривой LM получают путем решения уравнения 5 модели относительно R и Y.

Уравнение кривой LM относительно i:

Уравнение кривой LM относительно Y:

Коэффициент характеризует угол наклона кривой LM относительно оси Y, определяющий сравнительную эффективность фискальной и монетарной политики.

Совместное равновесие товарного и денежного рынков достигается в точке пересечения кривых IS и LM (рисунок 6).

Точка Е - точка макроэкономического равновесия товарного и денежного рынков. Она образуется на пересечении кривых IS и LM. iE - равновесная ставка процента, YE - равновесный уровень дохода, при которых достигается одновременное равновесие на товарном и денежном рынках.

Кривые IS и LM построены не только для данного уровня цен P, но и для данных уровней государственных расходов G, налоговых поступлений Т и денежного предложения М. В этом случае существует лишь одно сочетание значений процентной ставки и уровня дохода (iE;YE), при котором достигается равновесие одновременно на двух рассматриваемых рынках. Пересечение кривых IS и LM в точке Е означает, что денежное предложение для такой процентной ставки, которая уравновешивает планируемые инвестиции и сбережения.

На рисунке 7 а показано изменение равновесия в системе двух рынков при понижении уровня цен Р (при условии неизменных значений G, T и М). Кривая IS в этом случае не изменяет своего положения, поскольку основные факторы, определяющие её конфигурацию (госрасходы, налоги) остаются прежними. Кривая LM0 сдвинется вправо (LM1), поскольку реальное предложение денег М/Р в этом случае возрастет.

Следовательно, равновесие в системе товарного и денежного рынков может быть достигнуто при более низкой процентной ставке i1 и более высоком уровне выпуска Y1 по сравнению с первоначальным положением кривой LM0. Таким образом, равновесие сдвинется из точки Е0 в точку Е1.

Поскольку уровень цен понизился (что равносильно увеличению реального предложения денег М/Р), то при неизменных значениях G, Т и М объем совокупного спроса на товарном рынке возрастет.

Результат этого изменения показан на рисунке 7 б, на котором изображена кривая совокупного спроса, отражающая зависимость между уровнем цен и объемами покупок товаров и услуг.

Это убывающая кривая, потому что более низким ценам соответствует большее количество денежных остатков. Величина совокупного спроса на товарном рынке, соответствующая совместному равновесию на рынках товаров и денег, называется эффективным спросом.

Равновесный объем производства находится путем подстановки значения i из уравнения IS в уравнение LM и решением его относительно Y:

При фиксированном уровне цен P равновесное значение Y будет единственным. Равновесное значение процентной ставки i может быть найдено путем подстановки равновесного значения Y в уравнение IS или LM и решения его относительно i.

Поскольку кривая IS связана с планируемыми расходами, её изменение отражает изменения в фискальной политике.

Кривая LM отражает изменения в монетарной политике, поскольку связана с денежным предложением, таким образом, модель IS-LM позволяет оценить совместное влияние на макроэкономику фискальной (налогово-бюджетной) и монетарной (денежно-кредитной) политики.

4. Точка пересечения IS и LM удовлетворяет двойному условию (денежного) равновесия: во-первых, равновесию сбережений (S) и инвестиций (I); во-вторых, равновесию спроса на деньги (L) и их предложения (М). «Двойное» равновесие устанавливается в точке Е, когда IS пересекает LM (рис. 25.6).

Рис. 25.6. Равновесие на двух рынках

Допустим, улучшаются перспективы инвестиций; норма процента остается неизменной. Тогда предприниматели расширят вложения капиталов в производство. В итоге в силу мультипликационного эффекта увеличится национальный доход. С возрастанием дохода заработает обратная связь. На рынке денег возникнет недостаток денежных средств, нарушится равновесие на данном рынке. Повысится спрос участников хозяйственной деятельности на деньги. В результате поднимется норма процента.

Процесс взаимовлияния двух рынков на этом не заканчивается. Более высокая норма процента «притормозит» инвестиционную деятельность, что в свою очередь отразится на уровне национального дохода (он несколько снизится).

Теперь макроравновесие установилось в точке Е1 на пересечении кривых IS1 и LM.

Равновесие на рынке товаров и на рынке денег определяется одновременно нормой процента (r) и уровнем дохода (Y). Например, равенство между сбережениями и инвестициями может быть выражено следующим образом:S(Y) = I (r).

Равновесность регулирующих инструментов (r и Y) на том и другом рынках формируется взаимосвязанно и одновременно. При завершении процесса взаимодействия двух рынков устанавливается новый уровень r и Y

Модель IS— LM получила признание Кейнса и стала весьма популярной. Эта модель означает конкретизацию кейнсианской трактовки функциональных взаимосвязей на товарном и денежном рынках. Она помогает представить функциональные зависимости на этих рынках, схему денежного равновесия по Кейнсу, влияние экономической политики на экономику.

Модель способствует обоснованию финансовой и денежной политики государства, выявлению их взаимосвязи и результативности. Интересно, что модель Хикса—Хансена используется сторонниками как кейнсианского, так и монетаристского подходов. Тем самым достигается своеобразный синтез этих двух школ.

Вывод из модели таков: если уменьшается предложение денег, то условия кредита ужесточаются, процентная ставка повышается. В результате спрос на деньги несколько снизится. Часть денег будет использована на приобретение более выгодных активов. Равновесие спроса на деньги и их предложения нарушится, затем установится в новой точке. Процентная ставка здесь будет ниже, а денег в сфере обращения — меньше. В этих условиях центральный банк скорректирует свою политику: предложение денег возрастет, процентная ставка снизится, т.е. процесс пойдет как бы в обратном направлении.

Модель Хикса—Хансена

Наиболее активное участие в этом процессе принял Дж. Хикс. В 1937 г., через год после выхода «Общей теории» Дж.М. Кейнса, он публикует статью в журнале «Эконометрика» под названием «Господин Кейнс и «классики». Попытка интерпретации». В этой статье он предлагает математическую модель теории Дж.М. Кейнса, которая в дальнейшем получила название «модель Хикса—Хансена» или диаграмма «IS—LM». Эта модель объединяет два рынка: рынок товаров и денежный рынок — и демонстрирует состояние равновесия на этих рынках в условиях безработицы. При этом, что очень важно, она игнорирует фактор неопределенности, который Кейнс считал принципиально важным для денежной экономики. В частности, не затрагивается проблема соотношения номинальных и реальных показателей. Причины, приводящие к установлению равновесия в условиях неполной занятости (постулат Кейнса), сводятся в теории Хикса к наличию в экономике жестких цен и жесткой заработной платы.

Рассмотрим эту модель. Условие равновесия на рынке товаров определяется равенством инвестиций и сбережений:

I = S.

Инвестиции (I) представляются как спрос на капитал и зависят от соотношения предельной эффективности капитала и нормы процента. При предпосылке, что предельная эффективность капитала задана, инвестиции рассматриваются как функция нормы процента:

I=I(r).

Сбережения (S) представляются как предложение капитала. Они являются частью совокупного дохода К, поэтому зависят от величины этого дохода, а также от предельной склонности к потреблению, определяющей, какая доля ^превратится в сбережения. Поскольку предельная склонность к потреблению меняется в соответствии с изменением дохода («основной психологический закон» Дж.М. Кейнса), то в целом сбережения можно представить как функцию от дохода:

S= S(Y).

Таким образом, условие равновесия на рынке товаров выглядит следующим образом:

I(r) = S(Y).

Условие равновесия на денежном рынке определяется равенством спроса на деньги и предложения денег. Предложение денег (М) рассматривается как постоянная величина. Спрос на деньги интерпретируется в кейнсианском духе как спрос на ликвидность (L), уровень которого зависит от двух показателей — дохода (прямая зависимость) и ставки процента (обратная зависимость). Условие равновесия на этом рынке выглядит так:

М= L(Y,r).

С помощью этих формул на каждом из рынков можно найти такую норму процента, которая будет удовлетворять условию равновесия при данном уровне дохода. Эти пары показателей определяют геометрическое место точек кривых равновесия каждого рынка (рис. 10).

Кривая IS в модели Дж. Хикса имеет отрицательный наклон, поскольку на рынке товаров чем выше норма процента, тем ниже уровень дохода при соблюдении равенства инвестиций и сбережений. Кривая LM, наоборот, является возрастающей, поскольку с ростом дохода спрос на деньги возрастает. Каждая точка кривой IS имеет координаты (К; i), равные величинам дохода и нормы процента, которые удовлетворяют условию равенства инвестиций и сбережений (I =S). То же самое касается кривой LM.

При этом следует отметить, что существует такой уровень нормы процента, ниже которого кривая LM не опускается. Эта величина r соответствует ситуации «ловушки ликвидности».

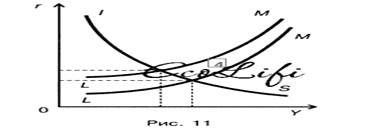

На графике можно продемонстрировать механизм проведения денежно-кредитной экономической политики (рис. 11). Кредитно-денежная политика сводится к увеличению денежной массы. На графике это приводит к сдвигу кривой LM вправо. Соответственно, в результате установления нового равновесия на рынках произойдет снижение процента и увеличение уровня дохода.

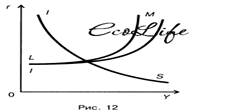

Но возможна ситуация, описанная Дж.М. Кейнсом, когда норма процента находится на уровне, близком к «ловушке ликвидности». В таком случае левая часть графика LM будет практически параллельной оси ОY(рис. 12). Увеличение массы денег приведет к сдвигу кривой (Lm), но ее левая часть окажется неизменной, так как нижний предел нормы процента уже достигнут.

Модель, предложенная Дж. Хиксом, является упрощенным вариантом кейнсианской теории. В ней демонстрируется механизм установления равновесия на рынке при неполной занятости в соответствии с положениями Дж.М. Кейнса, но этому механизму дается неоклассическая интерпретация. Во-первых, основной акцент делается именно на механизме установления равновесия на рынке, т.е. проводится статический анализ, в то время как Дж.М. Кейнса интересовали причины нарушения равновесия. Во-вторых, причины, по которым равновесие устанавливается в точке неполной занятости, были сведены к одному фактору — негибкости заработной платы. Фактор ожидания и неопределенности, проблема искажения рыночных сигналов, зависимость ставки процента от спекулятивного спроса на ликвидность выпадают из теории, предложенной Дж. Хиксом. В результате предполагается, что решение проблемы жесткости заработной платы автоматически переведет экономику в состояние равновесия при полной занятости. Таким образом, модель Дж.М. Кейнса интерпретируется как частный случай неоклассической теории равновесия.

5. Механизм любого рынка — это поиск равновесия. Вначале будем исходить из предположения, что предложение денег контролируется ЦБ и фиксировано на уровне М . Уровень цен также примем стабильным, что вполне допустимо для краткосрочной модели. Тогда реальное предложение денег будет фиксировано на уровне MjР и на графике (рис. 6-2) представлено вертикальной прямой М". Спрос на деньги (кривая L на рис. 6-2) рассматривается как убывающая функция процентной ставки для заданного уровня дохода (при неизменном уровне цен номинальные и реальные процентные ставки равны). В точке равновесия спрос на деньги равен их предложению. Гибкая процентная ставка удерживает в равновесии денежный рынок. Экономические агенты меняют структуру своих активов в зависимости от изменения процентной ставки. Так, если будет выше равновесной, то предложение денег превысит спрос на них. Домашние хозяйства и фирмы, у которых накопилась денежная наличность, попытаются избавиться от нее, обратив в другие виды финансовых активов: акции, облигации, срочные депозиты и т. п. Высокая процентная ставка, как уже говорилось, соответствует низкому курсу облигаций, поэтому будет выгодно скупать дешевые облигации в расчете на доход от повышения их курса в будущем вследствие снижения /. Банки и другие финансовые учреждения при превышении предложения денег над спросом начнут снижать процентные ставки. Постепенно через изменение экономическими агентами структуры активов и понижение банками процентных ставок равновесие на рынке восстановится. При низкой процентной ставке процессы пойдут в обратном направлении. Колебания равновесных значений процентной ставки и денежной массы могут быть связаны с изменением экзогенных переменных денежного рынка: уровня дохода, предложения денег. Графически это отражается сдвигом кривых спроса и предложения денег. Так, например, увеличение уровня дохода (рис. 6-3,а) повышает спрос на деньги (сдвиг вправо кривой спроса на деньги Ц ) и процентную ставку от /, до i2 ¦ Сокращение предложения денег также ведет к росту процентной ставки (рис. 6-3,6), и наоборот. Рассмотрим более подробно ситуацию, изображенную на рис.

6-3,я. В случае увеличения совокупного дохода спрос на деньги возрастает и денежный рынок перемещается в новое состояние, которое характеризует более высокая процентная ставка /2. Таким образом, вместе с ростом дохода Y возрастает и процентная ставка i. Если отразить эти два фактора на графике, то получим кривую ликвидности денег LM, известную в миро-вой экономической науке как модель Хансена фи с. 6-4). 169 Эта модель иллюстрирует важную зависимость. Она показывает, что для достижения равновесия на денежном рынке необходимо соблюдение следующего условия: при данном предложении денег с ростом доходов должна возрастать процентная ставка. Только в этом случае будет увеличиваться альтернативная стоимость хранения денег и снижаться курс Рис. 6-4. Модель Хансена (кривая ликвидности денег LM) облигаций, что уменьшит спекулятивный спрос на деньги, увеличит покупку фирмами и домашними хозяйствами финансовых активов и позволит поддерживать денежный рынок в равновесном состоянии. На рис. 6-3,5 показано, как предложение денег, за которым стоит ЦБ, может изменять процентную ставку. Сокращая предложение денег (кривая смещается влево, в положение ЦБ способен повысить процентную ставку, а значит замедлить инвестиционный процесс, сократить занятость и объем национального производства. В случае увеличения предложения денег в экономике произойдут противоположные эффекты. Политика систематического нарушения равновесия денежного рынка для оказания влияния на уровень процентной ставки, а через него на инвестиции и другие макроэкономические переменные получила название кейнсианской денежнойполитики. Кейнсианская денежная политика — один из наиболее распространенных способов государственного воздействия на экономику. К такому регулированию процентных ставок через изменение предложения денег прибегали в послевоенный период во многих западных странах, но практически везде в конечном счете денежный рынок попал в так называемую ликвидную ловушку. ЛИКВИДНАЯ ЛОВУШКА — это такая ситуация в экономике, когда возрастающее предложение денег Msn уже не в состоянии вызвать дальнейшее снижение процентных ставок (ниже г0), как видно на рис.

6-5. Если процентные ставки не снижаются, то товарные рынки перестают ощущать влияние денежного рынка, не получают импульсов от него. Происходит замедление инвестиционного процесса, а значит, нет отсоса денег, нет новых кривых спроса на деньги, нет новых точек равновесия денежногоРис. 6-5. Ликвидная ловушка рынка. Налицо, таким образом, инфляция, т. е. разрыв между реальным сектором экономики (товарными рынками) и денежным рынком. По существу, в ликвидную ловушку попалось государство, так как оно "открыло шлюз" для наращиванияденежной массы Ms ради стимулирования инвестиций и производства и в итоге спровоцировало предпочтение ликвидности столь высокое, что люди и фирмы воздерживаются от покупок ценных бумаг (они очень дорогие, поскольку процентные ставки низкие) и товаров и предпочитают держать деньги в ликвидной форме для спекулятивных целей. Оказавшись в ликвидной ловушке,экономика в ней и остается, так как денежный рынок не имеет собственных механизмов выхода из нее. Более того, ловушка еще сильнее запирается "замком" инфляционных ожиданий, нагнетающим ажиотажный спрос, побуждающий людей избавляться от денег по причине резкого падения их покупательной способности, и т. п. Поэтому задача состоит в том, чтобы проводить такую денежную политику, которая не приводила бы к попаданию в ликвидную ловушку. Условием такой политики является контроль за денежным предложением: рост денежной массы не должен превышать критической отметки, когда процентные ставки падают до минимально возможного уровня. Однако если экономика оказалась в ликвидной ловушке, то как из нее выбраться? Для выхода из ликвидной ловушки требуется мощная инвестиционная сила, и такой силой может быть только государство. Вот почему в ситуации ликвидной ловушки денежная политика оказывается неэффективной, более того — инфляционно опасной. Государство вправе использовать лишь финансовую (налогово-бюджетную) политику.

6. Долгосрочное равновесие на денежном рынке

Рассмотренные явления, происходящие на денежном рынке, характерны лишь для краткосрочного периода: изменение процентных ставок вслед за изменением объема предложения денег происходит в течение двух-трех месяцев. В долгосрочном плане денежный рынок ведет себя неожиданно, поскольку процентные ставки утрачивают всякую связь со спросом на деньги и их предложением.

Ситуация складывается таким образом, что даже если будет соблюдаться условие непопадания в ликвидную ловушку, т. е. даже если государство будет жестко контролировать предложение денег в краткосрочном периоде, не приближаясь к критическому рубежу инфляционной опасности ему не избежать. Почему? Дело в том, что каждое очередное впрыскивание денег способствует росту занятости и увеличению доходов, которые будут не столько сберегаться, сколько направляться на текущее потребление. Такой вывод следует из эффекта А. Пигу (эффекта реальных кассовых остатков), который говорит о том, что изменение реальной ценности денежных остатков приводит к изменению совокупного спроса. Если цены в экономике гибкие, тогда их снижение приведет к увеличению реальной стоимости наличных сбережений домашних хозяйств. Этот рост увеличивает покупательную способность их денежных накоплений, стимулируя, таким образом, потребление. И наоборот, рост уровня цен уменьшает реальную ценность наличности, хранимой домашними хозяйствами, и, сокращая их покупательную способность, заставляет уменьшить потребление. Так как цены обычно снижаются во время спада, эффект Пигу в этот период частично погашает падение потребления, связанное со спадом. Тем не менее, если экономика достигает состояния полной занятости, увеличение потребительского спроса, связанное с увеличением денежных доходов, не может быть удовлетворено вследствие того, что производство уже работает с полной нагрузкой. В этом случае цены будут расти до тех пор, пока реальные денежные остатки не восстановятся на исходном уровне [9,C.490].

Иными словами, все это означает, что в условиях ликвидной ловушки эффект Пигу практически не работает. Поскольку доходы направляются на дорожающие товары, происходит торможение сбережений, а следовательно, спроса на деньги. Поэтому, чем настойчивее государство будет добиваться снижения процентных ставок, тем меньших результатов оно будет достигать, тем, следовательно, менее эффективной будет становиться его денежная политика. Совершая рыночные колебания, уровень процентной ставки будет, в конечном счете, стремиться к равновесному состоянию. Это означает, что данный равновесный уровень процентной ставки не зависит от того, сколько раз государство изменяет предложение денег, т. е. не зависит от количества денег, которое государство вливает в экономику.

Этот феномен денежного рынка показывает, что спрос на деньги в долгосрочном периоде не зависит от изменения процентных ставок. Поэтому уравнение долгосрочного равновесия на денежном рынке, получившее название в экономической науке денежного (монетарного) правила М. Фридмена, не включает процентных ставок: M=Y+R [9,C.490]

где М — долгосрочный (среднегодовой) темп увеличения предложения денег;

Y— долгосрочный (среднегодовой) темп изменения национального дохода;

R— темп ожидаемой (прогнозируемой) инфляции.

Если предположить, что долгосрочный (среднегодовой) темп изменения национального дохода известен, то для выбора правильного значения необходимо знать темп роста уровня цен, соответствующего неинфляционному росту экономики. Ожидаемый темп инфляции — целевой показатель. Это тот темп повышения цен, который мог бы быть в экономике, если бы государство не проводило краткосрочной денежной политики, направленной на снижение процентных ставок и стимулирование экономического роста.

Таким образом, целью долгосрочной денежной политики государства является стабилизация инфляционного процесса, превращение текущей инфляции в ожидаемую. Это означает, что краткосрочная денежная политика, направленная на регулирование процентных ставок, допустима только в рамках долгосрочной денежной стратегии, основанной на фундаментальном уравнении равновесия М. Фридмена.

Предположим, что государство взяло курс на проведение долгосрочной неинфляционной политики экономического развития. Анализ показал, что среднегодовой темп роста денежной массы, определенный для трехлетнего периода, должен составить 5%. Пусть в первом году ситуация складывается так, что государство вынуждено пойти на краткосрочное денежное регулирование процентной ставки, инвестиций и производства, в результате чего ему придется увеличить денежную массу на 7%. Если в следующем году интересы занятости и производства потребуют сохранить прежнюю денежную политику и государство опять увеличит предложение денег тем же темпом (7%), то в последнем, третьем году ему не останется ничего другого, как ограничить предложение денег жестким лимитом в размере 1%. В противном случае оно выйдет за рамки долгосрочной денежной стратегии, условия которой формулируются монетарным правилом, и экономика рискует попасть в инфляционный режим развития.

числовой пример 1. Технология производства национального дохода характеризуется производственной функцией  ; функция сбережений имеет вид S = 2 + г; функция инвестиций — I = 20 — Зг, а функция предложения труда —

; функция сбережений имеет вид S = 2 + г; функция инвестиций — I = 20 — Зг, а функция предложения труда —  В обращении находится 19 ден. ед., каждая из которых совершает 10 оборотов за период производства национального дохода.

В обращении находится 19 ден. ед., каждая из которых совершает 10 оборотов за период производства национального дохода.

Определить равновесные значения макроэкономических параметров.

Решение. Равновесная ставка процента определяется из равенства I = S:

Из условия максимизации прибыли dy/dN = 28-4.N = w найдем функцию спроса на труд: Nd = 7 — 0.25ш. Следовательно, на рынке труда установится равновесие, если

При такой занятости ys = 28 · 6.56 - 2 · 6.562 = 97.6. Потребление домашних хозяйств составит у - S = 97.6 - 11 = 86.6. Тогда yD = С + / = 86.6 + 11 = 97.6.

Задача3. Функция потребления домашних хозяйств C = 40 + 0,75 yv.

Определить объем сбережений, если ставка подоходного налога равна 20 % и общий доход домашних хозяйств равен 300 ед.

Решение

Поскольку S = yv – C, а yv = y – Tyy = 300 – 0,2·300 = 240

то

S = 240 – 40 – 0,75· 240 = 20.

| 4.Спрос домашних хозяйств на отечественные блага характеризуются функцией С = 0,5у + 50, а спрос предпринимателей на инвестиции задан формулой I = 400 – 50i. Государство закупает 100 ед. Вывести уравнение линии IS. Решение Линия IS— совокупность сочетаний у, i, соответствующих равновесию на рынке благ, выводится из равенства y = C + I+ G; у = 50 + 0,5у +400 - 50 i + 100 =>у = 1100- 100 i. |

|

из

5.00

|

Обсуждение в статье: Краткосрочное равновесие на денежном рынке |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы