|

Главная |

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ. за 200 г. КОДЫ 384/385

|

из

5.00

|

за 200 г.

| КОДЫ | |||

| 384/385 | |||

Форма № 2 по ОКУД

Дата (год, месяц, число)

Организация Транспортерное предприятие по ОКПО

Идентификационный номер налогоплательщика ИНН

Вид деятельности Транспортные услуги, ПРР, судоремонтпо ОКВЭД

Организационно-правовая форма/форма собственности

Открытое акционерное общество по ОКОПФ/ОКФ

Единица измерения: тыс. руб. по ОКЕИ

Местонахождение (адрес) _________

| Дата утверждения | |

| Дата отправки (принятия) | |

| АКТИВ | Код строки | За отчетный период | За аналогичный период предыдущего года |

| I. Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательств платежей) | |||

| Себестоимость проданных товаров, продукции, работ, услуг | |||

| Валовая прибыль | |||

| Коммерческие расходы | - | - | |

| Управленческие расходы | |||

| Прибыль (убыток) от продаж (ст. 010-020-030-040) | |||

| II. Прочие (операционные) доходы и расходы | |||

| Проценты к получению | - | - | |

| Проценты к уплате | - | - | |

| Доходы от участия в других организациях | - | - | |

| Прочие операционные доходы | |||

| Прочие операционные расходы | |||

| III. Внереализационные доходы и расходы | |||

| Внереализационные доходы | |||

| Внереализационные расходы | |||

| Прибыль (убыток) до налогообложения (стр.050+060-070+080+090-100+120-130) | |||

| Текущий налог на прибыль | |||

| Прибыль (убыток) от обычной деятельности (стр.140-стр.150) | |||

| IV. Чрезвычайные доходы и расходы | |||

| Чрезвычайные доходы | - | - | |

| Чрезвычайные расходы | - | ||

| Чистая прибыль (убыток) отчетного периода | |||

| Справочно: | |||

| Постоянные налоговые обязательства (активы) | |||

| Базовая прибыль (убыток) на акцию | |||

| Разодневная прибыль (убыток) на акцию |

РАСШИФРОВКА ОТДЕЛЬНЫХ ПРИБЫЛЕЙ И УБЫТКОВ

| Показатель | Код строки | За отчетный период | За аналогичный период предыдущего года | ||

| наименование | прибыль | убыток | прибыль | убыток | |

| Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда) об их взыскании | - | - | |||

| Прибыль (убыток) прошлых лет | |||||

| Возмещение убытков, причиненных не исполнением или ненадлежащим исполнением обязательств | - | - | - | - | |

| Курсовые разницы по операциям в иностранный валюте | - | ||||

| Снижение себестоимости материально-производственных запасов на конец отчетного периода | Х | - | Х | - | |

| Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности | - | - | - | - |

Таблица 9

Отчет о выполнении бюджета доходов и расходов

За ________________ 20___г.

Валюта заполнения: тыс. руб.

| № п/п | Статья | Бизнес-план | Отчет |

| ДОХОДЫ | |||

| 1. | Доходы от текущей (эксплуатационной) деятельности | ||

| 1.1. | Доход от реализации песка | 137211 | 136193 |

| в том числе по потребителям | |||

| 1.1.1 | от ОАО № 1 | ||

| - добыча песка | |||

| - перевозка песка | |||

| - ПРР по песку | |||

| 1.1.2. | от ОАО № 2 | ||

| - добыча песка | |||

| - перевозка песка | |||

| - ПРР по песку | |||

| 1.1.3. | № А | ||

| - добыча песка | |||

| - перевозка песка | |||

| - ПРР по песку | |||

| 1.1.4. | № Б | ||

| - добыча песка | |||

| - перевозка песка | |||

| - ПРР по песку | |||

| 1.2. | Доходы от ПРР других грузов | 1925 | 2994 |

| 1.3. | Доход от перевозки прочих грузов | 26592 | 26044 |

| 1.4. | Доходы от прочих видов деятельности | 18427 | 26314 |

| 2. | Прочие доходы | ||

| 3. | Внереализаионные и операционные доходы | ||

| 3.1. | Прочие операционные доходы | 2780 | 3694 |

| 3.2. | Прочие внереализационные доходы | 110 | 76 |

| 4. | Дотации | - | - |

| 5. | Итого доходов | ||

| 5.1. | Получение от сторонних организаций | 140324 | 155990 |

| 5.2. | Получение внутри корпорации | 51770 | 41419 |

Таблица 10

Расшифровка доходов от погрузочно-разгрузочных работ за 20___ год

| № п/п | По отчету | По бизнес-плану | ||||

| Заказчик - покупатель | Род груза | Объем, тыс. тонн | Доходы, тыс.руб. | Объем, тыс. тонн | Доходы, тыс.руб. | |

| 1.1. | ОАО № 1 | Добыча – погрузка песка | ||||

| 1.2. | ОАО № 2 | — // — | ||||

| 1.3. | Предприятие «А» | — // — | ||||

| 1.4. | Предприятие «Б» | — // — | ||||

| 1.5. | Итого по добыче песка | |||||

| 2.1. | ОАО № 1 | Выгрузка песка собственной добычи | ||||

| 2.2. | ОАО № 2 | — // — | ||||

| 2.3. | Предприятие «А» | — // — | ||||

| 2.4. | Предприятие «Б» | — // — | ||||

| 2.5. | Итого по выгрузке | |||||

| 2.6. | Всего по песку собственной добычи | |||||

| 3.1. | ДСК 1 | Щебень; отсев | ||||

| 3.2. | ДСК 2 | — // — | ||||

| 3.3. | ДСК 3 | — // — | ||||

| 3.4. | АБЗ | — // — | ||||

| 3.5. | П. база 1 | Соль | ||||

| 3.6. | П. база 2 | — // — | ||||

| 3.7. | Итого по другим видам груза | |||||

| 4. | Всего по погрузочно-разгрузочным работам |

Таблица 11

Расшифровка доходов от перевозок за 20___ год

| № п/п | По отчету | По бизнес-плану | |||||||

| Покупатель-заказчик | Род груза | Объем перевозок, тыс. тонн | Расстояние перевозки, км | Грузооборот, тыс.км. | Доходы от перевозок, тыс. руб. | Объем перевозок, тыс. тонн | Грузооборот, тыс.км. | Доходы от перевозок, тыс. руб. | |

| 1.1. | ОАО № 1 | Песок собственной добычи | |||||||

| 1.2. | ОАО № 2 | ||||||||

| 1.3. | Предприятие «А» | ||||||||

| 1.4. | Предприятие «Б» | ||||||||

| 1.5. | Итого по добыче песка | ||||||||

| 2.1. | Предприятие «В» | Щебень; отсев | |||||||

| 2.2. | Предприятие «Г» | ||||||||

| 2.3. | Предприятие «Д» | ||||||||

| 2.4. | Предприятие «Е» | ||||||||

| 2.5. | Итого по выгрузке | ||||||||

| 2.6. | Всего по песку собственной добычи |

Выводы к таблице № 11

«Отчет о выполнении бюджета доходов и расходов».

Приведенные данные в таблице № 11 показывают, что общая сумма доходов предприятия на конец отчетного периода возросла на 5315 тыс. руб.:

ü за счет увеличения доходов от реализации песка на 3423 тыс.руб. (от предприятия «А» на 171 тыс. руб., предприятия «Б» на 3252 тыс. руб.);

ü за счет увеличения доходов от погрузочно-разгрузочных работ на 1069 тыс. руб.;

ü за счет увеличения доходов от прочих видов деятельности на 7887 тыс. руб.;

ü за счет увеличения прочих операционных доходов на 914 тыс. руб.

На снижение общей суммы повлияли следующие факторы:

ü за счет снижения доходов от реализации песка от заказчика – покупателя на 4441 тыс. руб. (от ОАО № 1 на 2201 тыс. руб. и от ОАО № 2 на 2240 тыс. руб.);

ü за счет доходов от перевозки прочих грузов на 548 тыс. руб.;

ü за счет прочих доходов на 2955 тыс. руб.

ü за счет прочих внереализационных доходов на 34 тыс. руб.

Сравнив результаты, можно сделать вывод, что при снижении цен на продукцию увеличивается объем производства, грузооборот, а соответственно возрастают доходы предприятия по каждому виду деятельности.

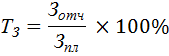

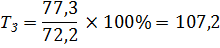

Производительность труда по предприятию определяется:

где:  – выручка по данным формы № 2), тыс. руб.;

– выручка по данным формы № 2), тыс. руб.;

– среднесписочная численность работников, чел.

– среднесписочная численность работников, чел.

по отчету –

по бизнес-плану –  .

.

Средняя заработная плата определяется:

по отчету –

по бизнес-плану –  .

.

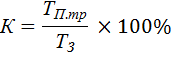

Соотношение темпов роста  показателей по сравнению с планом:

показателей по сравнению с планом:

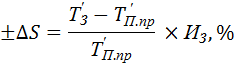

Эффективность труда определяется величиной снижения себестоимости вследствие опережающего роста производительности труда по сравнению с ростом заработной платы (с учетом начисления ЕСН). Снижение или рост себестоимости обеспечивает соответствующий рост прибыли или убыток:

где:  – снижение или рост себестоимости работ, %;

– снижение или рост себестоимости работ, %;

– коэффициент роста средней зарплаты:

– коэффициент роста средней зарплаты:

– коэффициент роста производительности труда:

– коэффициент роста производительности труда:

– доля зарплаты (с отчислениями по ЕСН) в составе расходов, %:

– доля зарплаты (с отчислениями по ЕСН) в составе расходов, %:

где:  – ставка по социальному налогу.

– ставка по социальному налогу.

по отчету –

по бизнес-плану –

по отчету –

по бизнес-плану –

Полученная расчетом экономия (или перерасход) по статье расходов на оплату труда в процентах пересчитывается на абсолютною величину затрат:

по отчету –  тыс. руб.

тыс. руб.

по бизнес-плану –  тыс. руб.

тыс. руб.

Эффективность труда (если получена экономия, т.е. со знаком «-») определяется:

по отчету –  тыс. руб.

тыс. руб.

по бизнес-плану –  тыс. руб.

тыс. руб.

|

из

5.00

|

Обсуждение в статье: ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ. за 200 г. КОДЫ 384/385 |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы