|

Главная |

Расчет финансовых коэффициентов (показателей)

|

из

5.00

|

Оценка платежеспособности и финансовой устойчивости»

Исходные данные ф.1 «Бухгалтерский баланс» строительной организации

На 20_ _г. таб. №1

Вид работы (структура курсовой работы):

Титульный лист

Задание на курсовую работу

Лист замечаний руководителя курсовой работы

Содержание

Введение

Основная часть

Заключение

Список используемой литературы

Приложения

Т р е б у е т с я :

В введении отразить :современное состояние и проблемы российской экономики; значение и необходимость анализа и оценки финансового состояния предприятия в современных условиях. Объем введения 1-3 страницы печатного текста

Основная часть курсовой работы состоит из двух разделов:

Раздел 1.Теоретическая часть « Анализ финансового состояния предприятия:

оценка платежеспособности и финансовой устойчивости» Объем раздела №1 - до 10 страниц печатного текста.

Раздел 2. Практическая часть «Анализ и оценка ФСП»

Порядок выполнения курсовой работы

1. В теоретической части

§ отразить:понятие, цели, содержание, методику анализа и оценки

финансового состояния предприятия.

2. В практической части

§ Произвести на основании исходных данных таб.2.1 «Бухгалтерский баланс»

а). Предварительный анализ:

2.1. Экспресс-анализ

2.2. Составить сравнительный аналитический баланс и осуществить его

горизонтальный и вертикальный анализ.

б) Детализированный анализ:

- изучить динамику валюты и структуры баланса;

- проанализировать ликвидность баланса;

- рассчитать финансовые показатели платежеспособности и финансовой устойчивости.

в) оценка финансового состояния предприятия:

- сделать выводы об имущественном положении предприятия;

- финансовой устойчивости и платежеспособности предприятия на основе ликвидности его баланса

В заключении: обобщить результаты анализа и охарактеризовать финансовое состояние предприятия его платежеспособности и резервы по их улучшению.

Раздел 2Практическая часть: «Анализ и оценка ФСП» выполняется всеми студентами и содержит следующие подразделы:

2.2. Анализ и оценка экономического потенциала анализируемого предприятия:

2.1. Построение сравнительного аналитического баланса, его горизонтальный

и вертикальный анализ. (таб.2.2.)

2.2. Оценка имущественного положения.

Анализ структуры оборотных средств предприятия( таб. 2.3.)

Анализ производственного потенциала предприятия (табл.2.4.)

2.3. Оценка финансовой устойчивости.

Анализ наличия и движения собственных оборотных средств (таб.2.5)

2.4. Анализ и оценка платежеспособности и ликвидности

Анализ и оценка ликвидности баланса (таб.2.6.)

2.5. Оценка финансового состояния предприятия

Расчет финансовых показателей:

Коэффициенты ликвидности и платежеспособности ( таб. № 2.7.)

Показатели финансовой устойчивости ( таб. № 2.8.)

Требования к оформлению курсовой работы

1.Курсовая работа выполняется с применением печатающих и графических устройств вывода ЭВМ.

Текст работы следует печатать, соблюдая следующие размеры полей:

Левое – не менее 30 мм, правое – не менее 10 мм, верхнее - не менее 15 мм, нижнее – не менее 20 мм

2. Страницы работы следует нумеровать арабскими цифрами, соблюдая

сквозную нумерацию по всему тексту работы. Номер страницы проставляется внизу посередине без точки в конце.

3. Титульный лист включают в общую нумерацию страниц работы. Номер

страницы на титульном листе не проставляют.

4. Текст работы разделяют на разделы и подразделы. Разделы должны

иметь порядковые номера в пределах работы, обозначенные арабскими цифрами. Подразделы должны иметь нумерацию в пределах каждого раздела. Номер подраздела состоит из номеров раздела и подраздела, разделенных точкой.

5. Разделы и подразделы должны иметь заголовок. Заголовки должны

четко и кратко отражать содержание разделов и подразделов

6. Цифровой материал может быть оформлен в виде таблиц.

Расчет показателей должен быть с указанием формул и единиц измерения выполнен технически грамотно, не допускается наличие готовых промежуточных и конечных результатов, не подкрепленных расчетами.

7. Оформление «Содержания»:

- содержание включают в общее количество листов работы.

- слово «Содержание» записывают в виде заголовка

- введение и заключение не нумеруются как разделы.

Общий объем КР: 25 – 30 страниц печатного текста. В КР необходимо отразить

используемые формулы, расчеты и выводы по расчетным показателям. Цифровой материал

необходимо оформить в таблицы. Для иллюстрации результатов анализа использовать

графический метод.

Рекомендуемая литература:

1. Савицкая Г.В. «Анализ хозяйственной деятельности предприятия» Учебное пособие-

Минск, М: Экоперспектива, 1999г.

2.Стражев А.Д. «Анализ хозяйственной деятельности в промышленности» Минск, 1995

3. Шеремет А.Д., Сейфулин Р.С«Методика финансового анализа» М,: ИНФРА-М, 1995

4. Любушин М.П., Лещева В.Б., Дьякова В.Г. «Анализ финансово-экономической

деятельности предприятия»- М. : ЮНИТИ, 2001г.

5. Ефимова О.В. «Как анализировать финансовое положение предприятия»

(практическое пособие)-М : АО Бизнес школа, Интел-Синбез.

Контрольные вопросы для защиты курсовой работы

1. Дайте определение: «имущества предприятия», ликвидности,

платежеспособности и финансовой устойчивости.

2. В чем заключается анализ ликвидности баланса

3. В чем заключается сущность горизонтального и вертикального анализа

баланса

4. Как определить сумму собственных оборотных средств (СОС)

5. Показатели платежеспособности и их расчет

6. Показатели финансовой устойчивости и их расчет

7. Назовите группы активов по степени их ликвидности и их состав.

8. Назовите группы пассивов по степени срочности оплаты и их состав.

9. Назовите типы финансовой устойчивости и метод их определения.

10. Сколько разделов содержит «ББ» и наименование разделов

11. Какие сведения содержатся в активе и в пассиве баланса

12. Что характеризует :

- коэффициент абсолютной ликвидности;

- коэффициент текущей ликвидности;

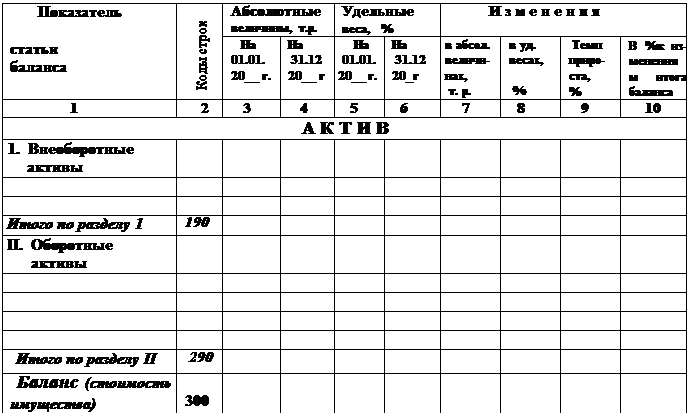

Сравнительный аналитический баланс

за отчетный период

таб. №2.2.

П А С С И В

П А С С И В

Вывод :

Анализ структуры оборотных средств предприятия (таб.2.3 )

| Вид средств | Наличие средств, т.р. | Структура средств, % | ||||

| На 01.01._ | На 31.12._ | Измене-ния(+,-) | На 01.01._ | На 31.12._ | Измене-ния(+,-) | |

| Денежные средства | ||||||

| Краткосрочные финансовые вложения | ||||||

| Дебиторская задолженность | ||||||

| Запасы | ||||||

| Итого оборотных средств |

Анализ производственного потенциала предприятия (таб.2.4)

| Показатели | Код строк | На начало года | На конец года | Изменение(+,- | |||

| т.руб | Уд.вес,% | т.руб | Уд.вес,% | т.руб | % | ||

| 1.2. Основные средства | |||||||

| 1.3. Незавершенное строительство | |||||||

| 2.1 Запасы | |||||||

| Производственный потенциал: 1) тыс.руб. | |||||||

| 2) в % к имуществу |

Анализ наличия и движения собственных оборотных средств (таб.2.5)

Анализ ликвидности баланса (таб.2.6.)

Анализ ликвидности баланса (таб.2.6.)

| Активы в порядке снижения их ликвидности | Пассивы в порядке снижения их срочности | Соотношение активов и пассивов | |||||

| Вид актива, А | Состав по балансу , т.р. | Вид пассива, П (обязательств) | Состав по балансу , т.р. | Платежный Излишек (+) Недостаток (-) | |||

| Начало года | Конец года | Начало года | Конец года | Начало года | Конец года | ||

| Наиболее иквидные активы ( А1 ) | Наиболее срочные Пассивы ( П1 ) | ||||||

| Быстрореализуемые активы ( А2) | Краткосрочные пассивы ( П2 ) | ||||||

| Медленно реализуе-мые активы ( А3 ) | Долгосрочные пассивы ( П3 ) | ||||||

| Труднореализуемые активы ( А4 ) | Постоянные пассивы ( П4 ) | ||||||

| Баланс | Баланс | ||||||

| Текущие активы (А1 + А2 + А3) | Текущие пассивы (П1+П2 +П3) |

Вывод:

Расчет финансовых коэффициентов (показателей)

Таб. 2.7

| Коэффициенты (показатели ) | Оптима- льное значение | На начало года | На конец года | Измене- ние(+,-) | ||

| Расчет коэфф-та | Уро вень | Расчет коэфф-та | Уро вень | |||

| Коэффициенты ликвидности и платежеспособности | ||||||

| 1.1 Общий показатель ликвидности Кл =(А1 +0,5 А2+0,3А3)/ П1+0,5 П2+0,3П3) | более 1 | |||||

| 1.2 Коэф-т абсолютной ликвидности К абс.=Денежные средства+Краткосрочные финанс.вложения / Краткосрочные обязательства (пассивы) | 0,25-0,3 | |||||

| 1.3 К-т промежуточной ликвидности Кпром=Денежныесредства+Краткосрочные финансов. вложения +Дебиторская задол-женность / Краткосрочные обязательства | 1¸2 | |||||

1.4 Коэффициент текущей ликвидности

Оборотные активы

Ктек = Краткосрочные обязательства Ктек = Краткосрочные обязательства

| 1-2 | |||||

| Показатели финансовой устойчивости (таб. №2.8) | ||||||

2.1 К-т финансовой независимости

Собственный капитал

Кавт = Общий капитал Собственный капитал

Кавт = Общий капитал

| 0,5-0,6 | |||||

2.2 К-т финансовой зависимости

Заемный капитал

Куст = Общий капитал Куст = Общий капитал

| 0,4¸ 0,5 | |||||

| 2.3 Коэффициент финансового риска

или плечо финансового рычага:

Заемный капитал

Кф риска = Собственный капитал

| ³ 0,7 | |||||

| 2.4 Коэффициент соотношения собст-

венных и заемных средств:

Собственный капитал

К с/з = Заемный капитал

| 0,6-1,0 | |||||

| 2.6 Коэффициент обеспеченности

оборотных средств собственными источниками

СОС

К сос. = Оборотные средства

| 0,1-0, 5 | |||||

| 2.7 Коэффициент обеспеченности

материальных оборотных средств собственными источниками

СОС

К смат. = матер.оборотные средства

| Не менее 0,7 | |||||

| 2.5 Коэффициент маневренности:

СОС

К ман. = Собственный капитал

| 0,2 -0,5 |

Вывод:

В-1

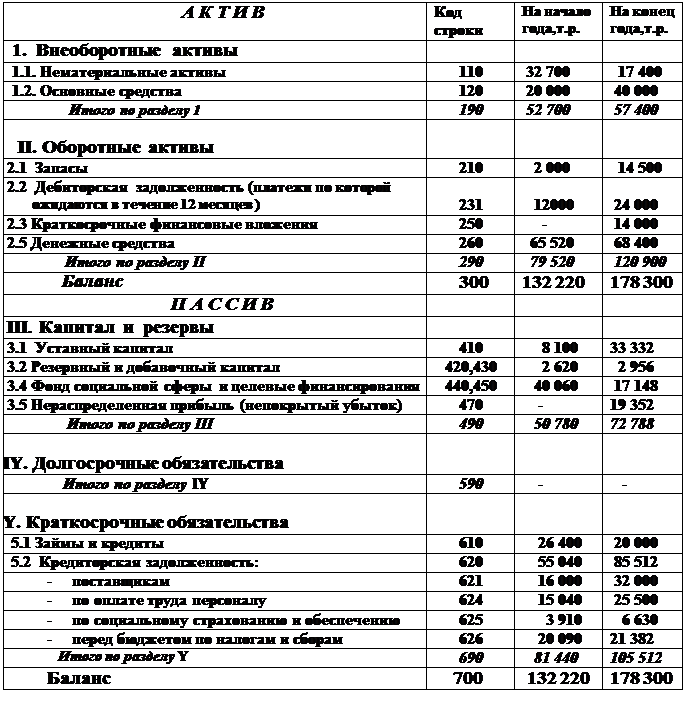

Бухгалтерский баланс (уплотненный)

строительной организации

На 20__ год

(тыс.руб) таб.1

| А К Т И В | Код строки | На начало года | На конец года |

| 1. Внеоборотные активы | |||

| 1.1 Нематериальные активы | 78 613 | ||

| 1.2 Основные средства | 3 826 | 83 459 | |

| 1.3 Незавершенное строительство | 34 618 | 282 420 | |

| 1.4 Долгосрочные финансовые вложения | - | - | |

| 1.5 Отложенные налоговые активы | - | - | |

| 1.6 Прочие внеоборотные активы | - | - | |

| Итого по разделу 1 | 190 | 38 462 | 444 492 |

| II. Оборотные активы | |||

| 2.1 Запасы | 58 412 | 77 519 | |

| 2.2 Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | - | - | |

| 2.3 Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты | 4 872 | 41 854 | |

| 2.4 Краткосрочные финансовые вложения | - | - | |

| 2.5 Денежные средства | 33 780 | 12 972 | |

| 2.6 Прочие оборотные активы | 21 700 | - | |

| Итого по разделу II | 290 | 118 764 | 132 345 |

| Баланс ( 190 + 290) | 157 226 | 576 837 | |

| П А С С И В | |||

| III. Капитал и резервы | |||

| 3.1 Уставный капитал | 1 576 | 25 000 | |

| 3.2 Резервный и добавочный капитал | 420,430 | 1 960 | 218 218 |

| 3.4 Фонд социальной сферы и целевые финансирования | 440,450 | 30 046 | 12 861 |

| 3.5 Нераспределенная прибыль (непокрытый убыток) | - | 167 775 | |

| Итого по разделу III | 490 | 33 582 | 423 854 |

| IY. Долгосрочные обязательства | |||

| 4.1 Кредиты и займы | - | - | |

| 4.2 Отложенные налоговые обязательства | - | - | |

| 4.3 Прочие долгосрочные обязательства | - | - | |

| Итого по разделу IY | 590 | - | - |

| Y. Краткосрочные обязательства | |||

| 5.1 Займы и кредиты | - | - | |

| 5.2 Кредиторская задолженность: | 123 644 | 148 823 | |

| - поставщикам | 74 437 | 10 570 | |

| - по оплате труда персоналу | 25 100 | 15 000 | |

| - по социальному страхованию и обеспечению | 8 700 | 5 100 | |

| - перед бюджетом по налогам и сборам | 3 500 | 82 623 | |

| - по авансам полученным | 11 907 | 35 530 | |

| 5.3 Задолженность по выплате доходов учредителям | - | 4 160 | |

| Итого по разделу Y | 690 | 123 644 | 152 983 |

| Баланс ( 490+590+690) | 157 226 | 576 837 |

В - 2

Бухгалтерский баланс (уплотненный)

строительной организации

На 20__ год

Таб.№ 1 (тыс.руб)

| А К Т И В | Код строки | На начало года | На конец года |

| 1. Внеоборотные активы | |||

| 1.1 Нематериальные активы | 52 408 | ||

| 1.2 Основные средства | 2 550 | 55 640 | |

| 1.3 Незавершенное строительство | 23 079 | 188 280 | |

| 1.4 Долгосрочные финансовые вложения | - | - | |

| 1.5 Отложенные налоговые активы | - | - | |

| 1.6 Прочие внеоборотные активы | - | - | |

| Итого по разделу 1 | 190 | 25 641 | 296 328 |

| II. Оборотные активы | |||

| 2.1 Запасы | 38 941 | 51 680 | |

| 2.2 Дебиторская задолженность (платежи по которой ожида- ются более чем через12 месяцев после отчетной даты) | - | - | |

| 2.3 Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты | 3 248 | 27 902 | |

| 2.4 Краткосрочные финансовые вложения | - | - | |

| 2.5 Денежные средства | 22 520 | 8 648 | |

| 2.6 Прочие оборотные активы | 14 467 | - | |

| Итого по разделу II | 290 | 79 176 | 88 230 |

| Баланс ( 190 + 290) | 104 817 | 384 558 | |

| П А С С И В | |||

| III. Капитал и резервы | |||

| 3.1 Уставный капитал | 1 050 | 16 666 | |

| 3.2 Резервный и добавочный капитал | 420,430 | 1 307 | 145 479 |

| 3.4 Фонд социальной сферы и целевые финансирования | 440,450 | 20 031 | 8 574 |

| 3.5 Нераспределенная прибыль (непокрытый убыток) | - | 111 850 | |

| Итого по разделу III | 490 | 22 388 | 282 569 |

| IY. Долгосрочные обязательства | |||

| 4.1 Кредиты и займы | - | - | |

| 4.2 Отложенные налоговые обязательства | - | - | |

| 4.3 Прочие долгосрочные обязательства | - | - | |

| Итого по разделу IY | 590 | - | - |

| Y. Краткосрочные обязательства | |||

| 5.1 Займы и кредиты | - | - | |

| 5.2 Кредиторская задолженность: | 82 429 | 99 216 | |

| - поставщикам | 49 625 | 7 047 | |

| - по оплате труда персоналу | 16 733 | 10 000 | |

| - по социальному страхованию и обеспечению | 5 800 | 3 400 | |

| - перед бюджетом по налогам и сборам | 2 333 | 55 082 | |

| - по авансам полученным | 7 938 | 23 687 | |

| 5.3 Задолженность по выплате доходов учредителям | - | 2 773 | |

| Итого по разделу Y | 690 | 82 429 | 101 989 |

| Баланс ( 490+590+690) | 104 817 | 384 558 |

В - 3

Бухгалтерский баланс (уплотненный)

строительной организации

На 20__ год

Таб.№ 2.1 (тыс.руб)

| А К Т И В | Код строки | На начало года | На конец года |

| 1. Внеоборотные активы | |||

| 1.1 Нематериальные активы | 26 204 | ||

| 1.2 Основные средства | 1 275 | 27 820 | |

| 1.3 Незавершенное строительство | 11 539 | 94 140 | |

| 1.4 Долгосрочные финансовые вложения | - | - | |

| 1.5 Отложенные налоговые активы | - | - | |

| 1.6 Прочие внеоборотные активы | - | - | |

| Итого по разделу 1 | 190 | 12 820 | 148 164 |

| II. Оборотные активы | |||

| 2.1 Запасы | 19 470 | 25 840 | |

| 2.2 Дебиторская задолженность (платежи по которой ожида- ются более чем через12 месяцев после отчетной даты) | - | - | |

| 2.3 Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты | 1 624 | 13 951 | |

| 2.4 Краткосрочные финансовые вложения | - | - | |

| 2.5 Денежные средства | 11 260 | 4 324 | |

| 2.6 Прочие оборотные активы | 7 234 | - | |

| Итого по разделу II | 290 | 39 588 | 44 115 |

| Баланс ( 190 + 290) | 52 408 | 192 279 | |

| П А С С И В | |||

| III. Капитал и резервы | |||

| 3.1 Уставный капитал | 8 333 | ||

| 3.2 Резервный и добавочный капитал | 420,430 | 72 739 | |

| 3.4 Фонд социальной сферы и целевые финансирования | 440,450 | 10 015 | 4 287 |

| 3.5 Нераспределенная прибыль (непокрытый убыток) | - | 55 925 | |

| Итого по разделу III | 490 | 11 193 | |

| IY. Долгосрочные обязательства | |||

| 4.1 Кредиты и займы | - | - | |

| 4.2 Отложенные налоговые обязательства | - | - | |

| 4.3 Прочие долгосрочные обязательства | - | - | |

| Итого по разделу IY | 590 | - | - |

| Y. Краткосрочные обязательства | |||

| 5.1 Займы и кредиты | - | - | |

| 5.2 Кредиторская задолженность: | 41 215 | 49 608 | |

| - поставщикам | 24 812 | 3 523 | |

| - по оплате труда персоналу | 8 368 | 5 000 | |

| - по социальному страхованию и обеспечению | 2 900 | ||

| - перед бюджетом по налогам и сборам | 1 166 | 27 541 | |

| - по авансам полученным | 3 969 | 11 844 | |

| 5.3 Задолженность по выплате доходов учредителям | - | 1 387 | |

| Итого по разделу Y | 690 | 41 215 | 50 995 |

| Баланс ( 490+590+690) | 52 408 | 192 279 |

В-4

Бухгалтерский баланс (уплотненный)

строительной организации

строительной организации

На 20__ год

Таб.1

В -5

Бухгалтерский баланс (уплотненный)

строительной организации

На 20__ год

Таб.№ 2.1 (тыс.руб)

| А К Т И В | Код строки | На начало года | На конец года |

| 1. Внеоборотные активы | |||

| 1.1 Нематериальные активы | - | - | |

| 1.2 Основные средства | - | ||

| 1.3 Незавершенное строительство | - | ||

| 1.4 Долгосрочные финансовые вложения | - | - | |

| 1.5 Отложенные налоговые активы | - | - | |

| 1.6 Прочие внеоборотные активы | - | - | |

| Итого по разделу 1 | 190 | - | |

| II. Оборотные активы | |||

| 2.1 Запасы | |||

| 2.2 Дебиторская задолженность (платежи по которой ожида- ются более чем через12 месяцев после отчетной даты) | - | - | |

| 2.3 Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты | |||

| 2.4 Краткосрочные финансовые вложения | - | ||

| 2.5 Денежные средства | |||

| 2.6 Прочие оборотные активы | - | - | |

| Итого по разделу II | 290 | ||

| Баланс ( 190 + 290) | |||

| П А С С И В | |||

| III. Капитал и резервы | |||

| 3.1 Уставный капитал | |||

| 3.2 Резервный и добавочный капитал | 420,430 | - | - |

| 3.4 Фонд социальной сферы и целевые финансирования | 440,450 | - | - |

| 3.5 Нераспределенная прибыль (непокрытый убыток) | - 742 | ||

| Итого по разделу III | 490 | -732 | |

| IY. Долгосрочные обязательства | |||

| 4.1 Кредиты и займы | - | - | |

| 4.2 Отложенные налоговые обязательства | - | - | |

| 4.3 Прочие долгосрочные обязательства | - | - | |

| Итого по разделу IY | 590 | - | - |

| Y. Краткосрочные обязательства | |||

| 5.1 Займы и кредиты | - | - | |

| 5.2 Кредиторская задолженность: | |||

| - поставщикам | |||

| - по оплате труда персоналу | |||

| - по социальному страхованию и обеспечению | |||

| - перед бюджетом по налогам и сборам | |||

| - по авансам полученным | - | ||

| 5.3 Задолженность по выплате доходов учредителям | - | - | |

| Итого по разделу Y | 690 | ||

| Баланс ( 490+590+690) |

В-6

Бухгалтерский баланс (уплотненный)

строительной организации

На 20__ год

(тыс.руб) таб.1

| А К Т И В | Код строки | На начало года | На конец года |

| 1. Внеоборотные активы | |||

| 1.1 Нематериальные активы | 39 306 | ||

| 1.2 Основные средства | 1 913 | 41 730 | |

| 1.3 Незавершенное строительство | 17 309 | 141 210 | |

| 1.4 Долгосрочные финансовые вложения | - | - | |

| 1.5 Отложенные налоговые активы | - | - | |

| 1.6 Прочие внеоборотные активы | - | - | |

| Итого по разделу 1 | 190 | 19 231 | 222 246 |

| II. Оборотные активы | |||

| 2.1 Запасы | 29 206 | ||

| 2.2 Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | - | - | |

| 2.3 Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты | 2 436 | 20 926 | |

| 2.4 Краткосрочные финансовые вложения | - | - | |

| 2.5 Денежные средства | 16 890 | 6 486 | |

| 2.6 Прочие оборотные активы | 10 850 | - | |

| Итого по разделу II | 290 | 59 382 | 66 172 |

| Баланс ( 190 + 290) | 78 613 | 288 418 | |

| П А С С И В | |||

| III. Капитал и резервы | |||

| 3.1 Уставный капитал | 12 500 | ||

| 3.2 Резервный и добавочный капитал | 420,430 | 109 109 | |

| 3.4 Фонд социальной сферы и целевые финансирования | 440,450 | 15 023 | 6 430 |

| 3.5 Нераспределенная прибыль (непокрытый убыток) | - | 83 888 | |

| Итого по разделу III | 490 | 16 791 | 211 927 |

| IY. Долгосрочные обязательства | |||

| 4.1 Кредиты и займы | - | - | |

| 4.2 Отложенные налоговые обязательства | - | - | |

| 4.3 Прочие долгосрочные обязательства | - | - | |

| Итого по разделу IY | 590 | - | - |

| Y. Краткосрочные обязательства | |||

| 5.1 Займы и кредиты | - | - | |

| 5.2 Кредиторская задолженность: | 61 822 | 74 412 | |

| - поставщикам | 37 218 | 5 285 | |

| - по оплате труда персоналу | 12 550 | 7 500 | |

| - по социальному страхованию и обеспечению | 4 350 | 2 550 | |

| - перед бюджетом по налогам и сборам | 1 750 | 41 312 | |

| - по авансам полученным | 5 954 | 17 765 | |

| 5.3 Задолженность по выплате доходов учредителям | - | 2 080 | |

| Итого по разделу Y | 690 | 61 822 | 76 492 |

| Баланс ( 490+590+690) | 78 613 | 218 419 |

В-7

Бухгалтерский баланс (уплотненный)

строительной организации

строительной организации

На 20__ год

(тыс.руб) таб.1

В -8

Бухгалтерский баланс (уплотненный)

строительной организации

На 20__ год

Таб.№ 2.1 (тыс.руб)

| А К Т И В | Код строки | На начало года | На конец года |

| 1. Внеоборотные активы | |||

| 1.1 Нематериальные активы | - | - | |

| 1.2 Основные средства | - | ||

| 1.3 Незавершенное строительство | - | ||

| 1.4 Долгосрочные финансовые вложения | - | - | |

| 1.5 Отложенные налоговые активы | - | - | |

| 1.6 Прочие внеоборотные активы | - | - | |

| Итого по разделу 1 | 190 | - | |

| II. Оборотные активы | |||

| 2.1 Запасы | |||

| 2.2 Дебиторская задолженность (платежи по которой ожида- ются более чем через12 месяцев после отчетной даты) | - | - | |

| 2.3 Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты | |||

| 2.4 Краткосрочные финансовые вложения | - | ||

| 2.5 Денежные средства | |||

| 2.6 Прочие оборотные активы | - | - | |

| Итого по разделу II | 290 | ||

| Баланс ( 190 + 290) | |||

| П А С С И В | |||

| III. Капитал и резервы | |||

| 3.1 Уставный капитал | |||

| 3.2 Резервный и добавочный капитал | 420,430 | - | - |

| 3.4 Фонд социальной сферы и целевые финансирования | 440,450 | - | - |

| 3.5 Нераспределенная прибыль (непокрытый убыток) | - 371 | ||

| Итого по разделу III | 490 | -366 | |

| IY. Долгосрочные обязательства | |||

| 4.1 Кредиты и займы | - | - | |

| 4.2 Отложенные налоговые обязательства | - | - | |

| 4.3 Прочие долгосрочные обязательства | - | - | |

| Итого по разделу IY | 590 | - | - |

| Y. Краткосрочные обязательства | |||

| 5.1 Займы и кредиты | - | - | |

| 5.2 Кредиторская задолженность: | |||

| - поставщикам | |||

| - по оплате труда персоналу | |||

| - по социальному страхованию и обеспечению | |||

| - перед бюджетом по налогам и сборам | |||

| - по авансам полученным | - | ||

| 5.3 Задолженность по выплате доходов учредителям | - | - | |

| Итого по разделу Y | 690 | ||

| Баланс ( 490+590+690) |

График выполнения курсовой работы по дисциплине «АФХД»

Студент гр. __________ (Ф.И.О) __________________

Руководитель: Чекмурина Н.Я

| Содержание | Сроки выполнения | Замечания и % выполнения | |||||||

| Выдача задания на курсовую работу, утверждение индивидуального плана теоретической части, подбор литературы | |||||||||

| Введение | |||||||||

| Раздел 1«Теоретическая часть | |||||||||

| Раздел 2 «Анализ и оценка ФСП» 2.1 Построение сравнительного аналитического баланса, его горизо-нтальный и вертикальный анализ. (таб.2.2.) | |||||||||

| 2.2 Анализ структуры оборотных средств предприятия( таб. 2.3.) Анализ производственного потенциала предприятия (табл.2.4.) | |||||||||

| 2.3 Анализ наличия и движения собственных оборотных средств (таб.2.5) | |||||||||

| 2.4 Анализ и оценка ликвидности баланса (таб.2.6.) | |||||||||

| 2.5 Коэффициенты ликвидности и платежеспособности ( таб. № 2.7. | |||||||||

Популярное: Как вы ведете себя при стрессе?: Вы можете самостоятельно управлять стрессом! Каждый из нас имеет право и возможность уменьшить его воздействие на нас... Генезис конфликтологии как науки в древней Греции: Для уяснения предыстории конфликтологии существенное значение имеет обращение к античной... Почему двоичная система счисления так распространена?: Каждая цифра должна быть как-то представлена на физическом носителе...  ©2015-2024 megaobuchalka.ru Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. (314)

|

Почему 1285321 студент выбрали МегаОбучалку... Система поиска информации Мобильная версия сайта Удобная навигация Нет шокирующей рекламы |

(0.008 сек.)