|

Главная |

Анализ показателей финансовой устойчивости

|

из

5.00

|

Итогом выживаемости и основой стабильности организации служит ее финансовая устойчивость, т.е. такое состояние финансов, которое гарантирует ее постоянную платежеспособность. Такой хозяйствующий субъект за счет собственных средств покрывает вложенные в активы средства, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Анализ финансовой устойчивости предприятия позволяет ответить на вопросы:

- насколько организация независима с финансовой точки зрения;

- устойчиво ли финансовое положение организации.

Финансовая устойчивость базируется на оптимальном соотношении между отдельными видами активов организации (оборотными или внеоборотными активами с учетом их внутренней структуры) и источниками их финансирования (собственными или привлеченными средствами).

В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

Для оценки состояния запасов и затрат используют данные группы статей «Запасы» раздела II. Для характиристики источников формирования запасов определяют три основных показателя:

1) наличие собственных оборотных средств (СОС)исчисляется как разница между капиталом и резервами (раздел III пассива баланса) и внеоборотными активами (раздел I актива баланса) характеризует чистый оборотный капитал.

2) наличие собственных и долгосрочных заемных источников формирования запасов и затрат (ДИ) – определяется путем увеличения предыдущего показателя на сумму долгосрочных пассивов (раздел IV пассива баланса)

3) общая величина основных источников формирования запасов и затрат (ВИ) – рассчитывается путем увеличения предыдущего показателя на сумму краткосрочных заемных средств (КЗС) – строка 610 раздела V пассива баланса.

Трем показателям наличия источников формирования запасов и затрат соответствуют показатели обеспеченности запасов и затрат источниками формирования:

1) Излишек (+) или недостаток (-) СОС:

СОС -Общая величина запасов и затрат(ЗЗ)

2) Излишек (+) или недостаток (-) Ди: ДИ - ЗЗ

3) Излишек (+) или недостаток (-) ВИ: ВИ - ЗЗ

Вычисление трех показателей обеспеченности запасов и затрат источниками средств для их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. При определении типа финансовой ситуации используется трехмерный (трехкомпонентный) показатель, рекомендованный в экономической литературе:

Sвектор = {S1(±Ес), S2(±Ет), S3(±ЕS)}

где функция определяется следующим образом:

S(x) = 1 (если х ³ 0), S(x) = 0 (если х £ 0).

Определим тип финансовой устойчивости нашего предприятия в соответствии с трех размерным показателем в таблице 4 .

Таблица 4

Классификация типа финансового состояния ООО «Родина», тыс. руб.

| Показатели | 2009г. | 2010г | 2011г |

| Общая величина запасов и затрат (ЗЗ) | |||

| Наличие собственных оборотных средств (СОС) | -39 | ||

| Долгосрочные источники (ДИ) | |||

| Общая величина источников (ВИ) | |||

| СОС - ЗЗ | -20556 | -20587 | -10240 |

| ДИ – ЗЗ | -6066 | -10355 | -4188 |

| ВИ – ЗЗ | -2101 | -1078 | |

| Трехкомпонентный показатель типа финансовой ситуации | 0;0;0 | 0;0;0; | 0;0;1; |

Таким образом, можно сделать вывод, что в ООО «Родина» за 2009г. наблюдался недостаток собственных средств, предприятие находилось в кризисном финансовом состоянии – когда денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают кредиторской задолженности и просроченных ссуд.

В 2010 и 2011гг. у предприятия отмечается недостаток собственных и долгосрочных источников формирования запасов, недостаток собственных средств. В 2011г. наблюдается увеличение общей величины основных источников формирования запасов на 4903 тыс.руб. В целом, на предприятии наблюдается недостаточный уровень внутренней финансовой устойчивости.

Обеспеченность запасов источников формирования – сущность финансовой устойчивости, тогда как платежеспособность – ее внешнее проявление.

Для оценки устойчивости применим систему коэффициентов.

1. Коэффициент соотношения заемных и собственных средств.

Этот коэффициент показывает, каких средств у предприятия больше.

2. Далее рассмотрим коэффициенты, отражающие состояние оборотных средств:

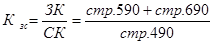

3. Коэффициент автономии (коэффициент финансовой независимости) является одной из важных характеристик устойчивости финансового состояния, его независимости от заемных источников средств. Равен доле источников собственных средств в общем итоге баланса.

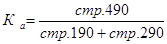

Нормативное минимальное значение коэффициента оценивается на уровне 0,5. 4. Коэффициент финансовой устойчивости.

Таблица 5

Анализ показателей финансовой устойчивости

| Наименование показателей | 2009г. | 2010г | 2011г | Изменение 2011г. к 2009г.(+,-) |

| Величина реального собственного капитала, тыс. руб. Долгосрочные обязательства (за минусом отложенных налоговых обязательств), тыс. руб. Краткосрочные обязательства (за минусом доходов будущих периодов и резервов предстоящих расходов), тыс. руб. Всего источников, тыс. руб. Коэффициент соотношения заемных и собственных средств Коэффициент обеспеченности собственными оборотными средствами Коэффициент финансовой независимости Коэффициент финансовой устойчивости | 0,64 0.02 0.60 0.87 | 0,67 0.13 0.54 0.83 | 0,34 0.35 0.71 0.96 | +14794 -242 -4435 -4677 -0.29 +0.33 +0.11 +0.09 |

Весь анализируемый период предприятие являлось финансово устойчивым.

В 2009г. у предприятия была высокая зависимость от заемных средств. На каждый рубль собственных средств предприятие привлекало 0.64 руб. заемных. В 2010 г. на каждый рубль собственных средств предприятие привлекало 0.67 руб. заемных. Однако в 2011г. ситуация кардинально изменилась. В 2011г. предприятие финансировало свою деятельность на 96% за счет собственных средств, и на каждый руб. собственных средств, привлекло всего 0,34 руб. заемных средств.

В 2009г. у предприятия наблюдалась низкая степень независимости, т.е низкая гарантированность предприятием своих обязательств. Коэффициент оборачиваемости оборотных средств в 2011г. увеличился на 0,33, а коэффициенты независимости и финансовой устойчивости увеличились на 0,11 и 0,09 соответственно. ООО «Родина» в 2011г. финансировало свою деятельность на 96% за счет устойчивых источников. Следовательно, в динамике за три года финансовая устойчивость предприятия повысилась.

|

из

5.00

|

Обсуждение в статье: Анализ показателей финансовой устойчивости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы