|

Главная |

Пользователи экономической информации, их виды и информационные потребности

|

из

5.00

|

Уфимский филиал Финуниверситета

Финансово-экономический колледж

ПЦК правовых дисциплин

УТВЕРЖДАЮ

Заместитель директора

колледжа по учебной работе

___________ С.В. Юнусова

«_____»____________201_г.

И.Р.Зарипова, Г.М.Зарипова

Анализ финансово-хозяйственной деятельности

Учебное пособие

Для студентов, обучающихся по специальности

Банковское дело»

Одобрено ПЦК правовых дисциплин

(протокол №_____ от________________201____г.)

Уфа 2013

| Р А С С М О Т Р Е Н А на ПЦК правовых дисциплин _Захарова Н.В. (Председатель ПЦК: подпись, «______» _______________ 201 _ г. |

Разработали: Зарипова И.Р. д.э.н., Зарипова Г.Р.– преподаватель Уфимского

Филиала Финуниверситета

Рецензенты: Захарова Н.В. председатель ПЦК Уфимского филиала

Финуниверситета

Новикова А.М. к.э.н., зав. отделением УШБи У

Оглавление

стр

Пояснительная записка……………………………………………………………4

Раздел 1. Теория экономического анализа………………………………………...5

Тема 1.1 Экономический анализ и его роль в управлении предприятием……...5

Тема 1.2 Информационное обеспечение финансово-экономического анализа..................................................................................................................... 14

Тема 1.3 Метод, приемы анализа…………………………………………………31

Тема 1.4 Система и методология комплексного анализа………....…………….38

Раздел 2. Методика анализа финансово-хозяйственной деятельности………..45

Тема 2.1 Анализ производства и реализации продукции………………………45

Тема 2.2 Анализ использования основных средств…………………………….54

Тема 2.3 Анализ эффективности использования материальных ресурсов……66

Тема 2.4 Анализ эффективности использования трудовых ресурсов…………72

Тема 2.5 Анализ затрат на производство и реализацию продукции…………...77

Тема 2.6 Анализ финансовых результатов………………………………………85

Тема 2.7 Анализ финансового состояния и деловой активности организации………………………………………………………………………...92

Список использованной литературы…………………………………………… 110

Пояснительная записка

Осуществление хозяйственной и финансовой деятельности в условиях рыночных отношений всегда сопряжено с определенным риском. Поэтому принятию любого решения финансового характера предшествуют аналитические расчеты. Анализ хозяйственной деятельности является одной из составляющих частей грамотного управления бизнесом.

С развитием рыночных отношений возрастает роль экономического анализа, который является основой составления бизнес-плана, маркетинговых исследований, разработки финансовой политики хозяйствующего субъекта.

Предлагаемый курс лекций «Анализ финансово-хозяйственной деятельности» предназначен для изучения методологических основ экономического анализа, основ комплексного экономического анализа, методов и практики осуществления внутрихозяйственного анализа и анализа финансово-хозяйственной деятельности организаций на основе финансовой отчетности.

В структуру пособия включены 2 раздела: «Теория экономического анализа» и «Методика анализа финансово-хозяйственной деятельности», каждый из которых содержит 4 и 7 тем соответственно учебного и методического материала. Каждая тема содержит краткий курс теоретического материала, представлены формулы, схемы расчетов. Каждая тема завершается контрольными вопросами для закрепления и проверки усвоения знаний.

Библиографический список охватывает перечень действующих нормативных материалов, учебники.

Представленное пособие составлено по учебной дисциплине "Анализ финансово-хозяйственной деятельности" для студентов заочного отделения специальности «Банковское дело». В процессе изучения материала пособия, читатели получат базовые знания, необходимые для получения профессиональных умений и навыков.

Раздел 1. Теория экономического анализа

Тема 1.1 Экономический анализ и его роль в управлении предприятием

Содержание, предмет, задачи, роль и перспективы развития экономического анализа, его связь с другими дисциплинами

Анализ (от греч. – analisis) буквально означает расчленение, разложение изучаемого объекта на части, элементы, на внутренние составляющие. Анализ выступает в диалектическом, противоречивом единстве с понятием «синтез» - соединение ранее расчлененных элементов изучаемого объекта в единое целое.

Экономический анализ – специальная отрасль знаний, становление которой, как науки, обусловливалась прежде всего практической потребностью: профессиональная маркетинговая деятельность, рыночные отношения при их полной коммерциализации, изучение внутренних и внешних факторов, определяющих конечные финансовые результаты.

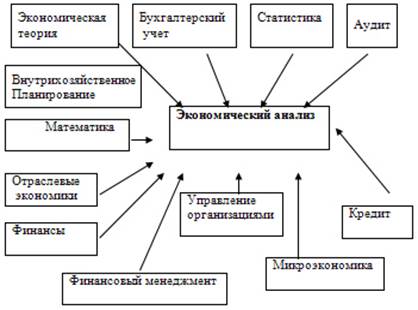

Второе условие связано с развитием самой науки в целом и ее отдельных отраслей. Прежде отдельные формы экономического анализа были присущи преимущественно учетным наукам: балансоведению, бухгалтерскому учету, статистике. Но по мере углубления экономической работы на предприятиях возникла необходимость в выделении анализа как обособленной системы знаний, поскольку учетные дисциплины уже не способны были ответить на все требования практики. Сформировавшись в самостоятельную науку, экономический анализ комплексно, системно использует данные, а в ряде случаев способы и приемы исследования, присущие статистике, планированию, бухгалтерскому учету, математике и другим, непосредственно связанным с ним, наукам.

Наиболее тесные связи существуют между экономическим анализом и бухгалтерским учетом, который в свою очередь является основным источником экономической информации о хозяйственной деятельности организации. При этом доля экономической информации, получаемой через систему бухгалтерского учета, достигает 70% и более. Бухгалтерский учет отражает хозяйственные операции в первичной документации, записи их в регистрах синтетического и аналитического учета и в бухгалтерской отчетности. Каждый бухгалтер, составив баланс, интересуется состоянием хозяйственных средств и источников их образования, выясняет, все ли резервы использованы предприятием для увеличения прибыли, какие недостатки тормозили хозяйственную деятельность в истекшем отчетном периоде.

Статистический учет и отчетность так же служат для анализа необходимой информационной базой (правда, ее доля применительно к предприятиям невелика), а статистическая наука, проблемно разрабатывающая методы группировок, индексов, корреляции, регрессии и другие, существенно пополняет арсенал аналитических способов и приемов.

Смеха №1. Взаимосвязь экономического анализа с различными экономическими науками

Экономический анализ как наука представляет собой систему специальных знаний, связанную:

- с исследованием экономических процессов в их взаимосвязи, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка;

- с научным обоснованием бизнес-планов, с объективной оценкой их выполнения;

- с выявлением положительных и отрицательных факторов и количественным измерением их действия;

- с раскрытием тенденций и пропорций хозяйственного развития, с определением неиспользованных внутрихозяйственных резервов;

- с обобщением передового опыта, с принятием оптимальных управленческих решений.

Исследование экономических процессов начинается, если пользоваться методом индукции, с малого, с единичного – с отдельного хозяйственного факта, явления, ситуации, которые в совокупности и представляют хозяйственный процесс, выражающий сущность хозяйственной деятельности в том или ином звене управляемой подсистемы и управляющей системы. Однако способ индукции должен использоваться в единстве с методом дедукции (тандем «анализ-синтез») – анализируя единичное, нужно в то же время учитывать и общее.

Раскрыть и понять основные причины, оказавшие определяющее влияние на выполнение бизнес-плана, выяснить их действие и взаимодействие – значит разобраться в особенностях хозяйственной деятельности анализируемого объекта.

Под предметом экономического анализа понимаются хозяйственные процессы организаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных (например, ценовой фактор – изменение цен, тарифов, ставок) и субъективных факторов (связаны с конкретной деятельностью человека, целиком и полностью зависят от него), получающие отражение через систему экономической информации. В свою очередь данная система представляет собой совокупность данных, всесторонне характеризующих хозяйственную деятельность на различных уровнях.

К числу важнейших задач экономического анализа следует отнести:

1) повышение научно-экономической обоснованности бизнес-планов и нормативов (в процессе их разработки) – осуществление обстоятельного ретроспективного анализа хозяйственной деятельности и, в то же время, особое внимание уделяется анализу хозяйственной деятельности за текущий период, который в итоге завершается перспективным (прогнозным) анализом;

2) объективное и всестороннее исследование выполнения бизнес-планов и соблюдения нормативов по количеству, структуре и качеству выпущенной продукции, выполненных работ и услуг (по данным учета и отчетности);

3) определение экономической эффективности использования трудовых, материальных и финансовых ресурсов (отдельно и в совокупности);

4) контроль за осуществлением требований коммерческого расчета и оценка конечных финансовых результатов;

5) выявление и измерение внутренних резервов (на всех стадиях производственного процесса) – происходит путем сравнительного изучения выполнения плана внутренними подразделениями предприятия, однородными предприятиями, а также изучения и наиболее полного использования отечественного и зарубежного опыта;

6) обоснование и испытание оптимальности управленческих решений (на всех ступенях иерархической лестницы).

Рыночные отношения характеризуются динамичностью конъюнктуры внешней и состоянием внутренней среды предприятия. Поэтому усиление роли и значения в ближайшем будущем оперативного управления и, как следствие, оперативного анализа представляется вполне очевидным.

Экономический анализ имеет большое значение не только в процессе принятия решения. Функция экономического анализа состоит в оценке закономерностей развития хозяйственных процессов, их динамики, степени напряженности, размера и характера отклонений от плана и нормативов, причин и факторов этих отклонений: в оценке состояния и использования ресурсов, результатов работы, выявлении резервов и путей повышения эффективности производства.

Анализ является своеобразным связующим звеном между всеми функциями управления, он представляет собой творческий процесс, инструмент, обеспечивающий возможность научного управления производством.

Если учет и контроль поставляют информацию, то экономический анализ должен сделать ее пригодной для принятия решения, В условиях управления по отклонениям экономический анализ направлен прежде всего на сопоставление фактических результатов с принятой базой, выявление отклонений от требуемого состояния и оценку его величины, причин, последствий, определение путей ликвидации или уменьшения с тем, чтобы обосновать оперативное планирование и регулирование производства.

Анализ - промежуточное звено между экономической информацией об объекте и принятием решения. Каждый руководитель должен знать, что делается на управляемом объекте. Анализ - один из элементов механизма управления производством. Он позволяет повысить уровень научного обоснования управленческих решений.

Выделившись в последнее время в самостоятельную стадию управленческого цикла, экономический анализ играет еще и обеспечивающую роль по отношению к планированию, стимулированию, организации, контролю и регулированию производства. Функции управления реализуются в следующей последовательности: анализ - планирование текущее и оперативное - учет - контроль - анализ - регулирование - анализ - планирование на будущий период. Главное в этой цепочке то, что анализ должен "упреждать" принятие и завершать исполнение решений, оценивая эффективность их реализации.

В условиях рынка и глобализации экономики экономический анализ представляет собой сложную систему изучения хозяйственных явлений, находящихся в постоянном изменении, во взаимосвязи и взаимозависимости с комплексом внешних и внутренних условий бизнес-среды, нередко не предсказуемых по направлению и степени их влияния на результат. Перспективы развития экономического анализа определяются процессами, происходящими в реальном секторе экономики России и в мировом сообществе.

Пользователи экономической информации, их виды и информационные потребности

Экономическая информация предназначена для пользователей бухгалтерской отчетности — юридических и физических лиц, которые имеют непосредственное или косвенное отношение к результатам деятельности организации и в какой-то мере участвуют в распределении прибыли или погашении убытка либо используют информацию в иных целях.

Различают следующих пользователей экономической отчетности:

1) внутренние пользователи – к ним относятся руководители предприятия, в т.ч. совет директоров, высший управленческий персонал, менеджеров, руководителей и специалистов подразделений.

Собственников, акционеров и руководителей предприятия интересует прибыльность и ликвидность организации. Для менеджеров наиболее важной является информация о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности отдельных изделий.

2) внешние пользователи – к ним относятся:

• пользователи, заинтересованные в финансовом результате, — инвесторы, банки, поставщики основных средств и производственных запасов и прочие кредиторы, пользующиеся данными экономической и бухгалтерской отчетности, на основе которых могут сделать вывод о финансовых перспективах, ликвидности и платежеспособности организации;

• контролирующие пользователи — налоговые органы, контрольно-ревизионное управление Министерства финансов РФ (Минфина России), наделенные правом пользоваться не только отчетной, но и всей другой учетной информацией, необходимой для проверки правильности уплаты федеральных и местных налогов;

• аудиторские фирмы, осуществляющие согласно заключенным договорам проверки предприятий и организаций;

• органы статистики, использующие данные статистической отчетности, при составлении которой применяются данные бухгалтерского учета;

• Пенсионный фонд РФ, Фонд социального страхования РФ, которым предоставляется информация, необходимая для проверки правильности отчислений в фонды;

• поставщики, покупатели, использующие данные экономической и бухгалтерской отчетности и определяющие надежность деловых связей с данным клиентом;

• законодательные органы;

• юристы, использующие отчетную информацию для оценки выполнения условий договоров, соблюдения законодательных норм при выплате дивидендов;

• пресса, использующая отчетность для оценки тенденций развития отдельных компаний и отраслей своего региона;

В полном объеме финансовой информацией может воспользоваться только руководитель предприятия. Все остальные партнерские группы могут пользоваться только публичной информацией.

3. Виды экономического анализа

Экономический анализ может быть подразделен на различные виды в соответствии с определенными признаками. Прежде всего, экономический анализ принято подразделять на два основных вида — финансовый анализ и управленческий анализ — в зависимости от содержания анализа, выполняемых им функций и задач, стоящих перед ним.

Финансовый анализ, в свою очередь может быть подразделен на внешний и внутренний. Первый проводится налоговыми органами, банками, статистическими органами, вышестоящими организациями, поставщиками, покупателями, инвесторами, акционерами, аудиторскими фирмами и др. Основной задачей внешнего финансового анализа является оценка финансового состояния организации, ее платежеспособности и ликвидности. Проводится при самой организации силами ее бухгалтерии, финансового отдела, планового отдела, других функциональных служб.

Внутренний анализ изучает эффективность использования собственного и заемного капитала, исследует показатели прибыли, рентабельности, выявляет резервы роста последних и укрепления финансового состояния организации; направлен на разработку и внедрение оптимальных управленческих решений, способствующих улучшению финансовых показателей деятельности данной организации.

Так же следует отметить то, что внешний финансовый анализ базируется на данных отчетности и характеризует финансовое состояние предприятия в целом, то финансовый анализ для внутренних нужд использует более широкую информацию, в частности должен раскрыть финансовые результаты отдельных подразделений, конкретных сегментов бизнеса организации. Он тесно переплетается с управленческим анализом, входит в его систему.

Управленческий анализ, в отличие от финансового, носит внутренний характер и является еще более развернутым. Он изучает вопросы, связанные с организационно-техническим уровнем и другими условиями производства, с использованием отдельных видов производственных ресурсов (трудовых ресурсов, основных фондов, материалов), анализирует объем выпуска продукции, ее себестоимость. Причем управленческий учет не ограничивается только внутрихозяйственной системой информации, а включает и внешние источники информации, т.е. всю информацию, полезную для принятия решения.

По отраслевому признаку экономический анализ делится на отраслевой (промышленности, сельского хозяйства, строительства, торговли и т.д.), учитывающий специфику деятельности отдельных отраслей, и межотраслевой, являющийся теоретической и методологической основой отраслевых методик анализа.

По признаку времени различают предварительный анализ (до совершения хозяйственных операций) и последующий анализ (после совершения хозяйственных операций). Предварительный (перспективный) анализ необходим для обоснования планов и управленческих решений. Последующий (ретроспективный, исторический) используют для изучения тенденций развития предприятия, контроля за выполнением принятых планов и диагностики его состояния.

Ретроспективный анализ подразделяется на оперативный и итоговый (результативный). Оперативный анализ проводится сразу после совершения хозяйственных операций (изменения ситуации) с целью оперативного выявления нежелательных отклонений от целевых параметров и своевременного принятия мер по их устранению.

Итоговый (заключительный) анализ проводится за отчетный период (месяц, квартал, год). В этом случае деятельность предприятия изучается комплексно и всесторонне по отчетным датам за соответствующий период.

Перспективный анализ в зависимости от длины временного горизонта делится на краткосрочный (период до одного года) и долгосрочный (период свыше года). Краткосрочный прогнозный анализ используется для выработки тактической, а долгосрочный – стратегической политики предприятия. Второй вид менее детализирован, чем первый, но его роль значительно выше. Если выбрана правильная стратегия развития предприятия, то легче принимать тактические решения.

По степени охвата изучаемых объектов анализ делится на сплошной и выборочный. При сплошном анализе выводы делаются после изучения всех без исключения объектов, а при выборочном – по результатам обследования только части объектов, что позволяет ускорить аналитический процесс и выработку управленческих решений по результатам анализа.

По методике изучения объектов различают:

- качественный анализ – способ исследования, основанный на качественных сравнительных характеристиках и экспертных оценках исследуемых явлений и процессов;

- количественный (факторный) анализ – базируется на количественных сопоставлениях и исследовании степени чувствительности экономических явлений к изменению различных факторов;

- экспресс анализ – способ диагностики состояния предприятия на основе типичных признаков, характерных для определенных экономических явлений. Знание признака позволяет быстро и довольно точно установить характер происходящих процессов, не производя глубоких фундаментальных исследований, требующих дополнительного времени и средств;

- фундаментальный анализ – углубленное, комплексное исследование сущности изучаемых явлений с использованием математического аппарата и другого сложного инструментария;

- маржинальный анализ – метод оценки и обоснования эффективности управленческих решений в бизнесе на основе изучения причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные;

- экономико-математический анализ – метод основан на выборе наиболее оптимального варианта решения экономической задачи, при этом выявляются резервы повышения эффективности производства за счет более полного использования имеющихся ресурсов.

|

из

5.00

|

Обсуждение в статье: Пользователи экономической информации, их виды и информационные потребности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы