|

Главная |

Учет рисков в процессе реализации инвестиционного проекта

|

из

5.00

|

Реальное инвестирование во всех его формах сопряжено с многочисленными рисками, степень влияния которых на его результаты существенно возрастает в связи с высокой изменчивостью экономической ситуации в стране, колебаемостью конъюнктуры инвестиционного рынка, появлением новых для нашей практики видов реальных инвестиционных проектов и форм их инвестирования. Основу интегрированного риска реального инвестирования предприятия составляют так называемые проектные риски, то есть риски, связанные с осуществлением реальных инвестиционных проектов предприятия. В системе показателей оценки таких проектов уровень риска занимает третье по значимости место, дополняя такие его показатели, как объём инвестиционных затрат и уровень чистой инвестиционной прибыли (чистого денежного потока) [3].

Под риском реального инвестиционного проекта (проектным риском) понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери ожидаемого инвестиционного дохода в ситуации неопределённости условий его осуществления.

Риск недофинансирования проекта – риск невыполнения участниками инвестиционного проекта своих обязательств по финансированию проекта, в том числе обязательств по вложению собственных средств в инвестиционный проект.

Минимизация: схема финансирования должна быть построена таким образом, что кредитные средства вкладывались последними.

Риск невыполнения обязательств поставщиками и подрядчиками: может выражаться в превышении стоимости работ, затягивании сроков выполнения работ, поставки оборудования, недостижении качественных параметров, необходимых для достижения заложенных целей проекта (так называемые производные риски). Риск присутствует и на производственной фазе (риск поставщиков).

Методика минимизации риска: тщательный отбор поставщиков и подрядчиков (на конкурсной основе). Также следует предусматривать в договорах штрафные санкции, гарантии возврата аванса и гарантии должного исполнения контрактов или оплату основных сумм по контрактам после выполнения обязательств поставщиков, использовать различные формы страхования, избегать посредников.

Риск увеличения стоимости инвестиционного проекта: может быть обусловлен как риском невыполнения обязательств поставщиками и подрядчиками, так и ошибками в проектировании, в оценке потребности в оборотном капитале, а также ростом цен, налогов, пошлин и прочих условий контракта, нестабильностью окружения.

Минимизация: включение в бюджет проекта непредвиденных затрат, формирование резервов для финансирования роста потребности в оборотном капитале [1].

Риск увеличения сроков: может быть обусловлен как риском невыполнения обязательств поставщиками и подрядчиками, так и ошибками в проектировании (осуществлении) работ, авариями, изменениями во внешнем окружении, административными рисками, рисками форс-мажорных обстоятельств.

Минимизация: правильное составление договорной документации (санкции за нарушение сроков).

Риск недостижения заданных параметров проекта: дефекты строительно-монтажных работ, в поставленном оборудовании, его комплектности, неувязки и несоответствия, не позволяющие организовать нормальный технологический процесс, выйти на проектную мощность, обеспечить должное качество продукции и пр.

Минимизация: помимо вышеупомянутых мер снижения рисков поставщиков и подрядчиков, при необходимости можно осуществлять дополнительный контроль риска путем организации специальных экспертиз на различных стадиях выполнения работ (этот момент оговаривается заранее) [4].

Конструкционный риск – риск технической неосуществимости проекта на инвестиционной фазе, крайнее выражение вышеназванного риска недостижения заданных параметров проекта. Техническая неосуществимость проекта является следствием грубых ошибок при разработке, проектировании проекта, неверного выбора продукции проекта, базовых технологий, крайне неудачного размещения промышленной площадки.

Признак наличия риска – абсолютная новизна продукции проекта, технологии и пр. Следует отказываться от реализации проектов, имеющих высокие конструкционные риски.

Производственные риски – риски нарушения нормального производственного процесса и (или) роста затрат, обусловленные техническими причинами (технический риск), перебоями в снабжении (риск поставщиков, транспортный риск), недостатками добываемого сырья, условий или объемов добычи (геологический риск), экологическими проблемами (экологический риск), недостатками менеджмента (управленческий риск) и пр. Риск роста текущих затрат может быть также обусловлен ошибками в оценках затрат, допущенными на стадии обоснования проекта, технологическими ошибками, возможным изменением цен на сырье и комплектующие и пр. Имеется риск увеличения цен на сырье и комплектующие, связанный с ростом валютных курсов (при экспортных поставках).

Минимизация: следует избегать использования неапробированных технологий, отбирать надежных поставщиков, прорабатывать, где это возможно и имеются существенные риски, ключевые контракты производственной фазы проекта, страховать риски, предусматривать инвестиционные затраты, направленные на снижение вредных выбросов, на снижение опасности аварий, основываться только на доказанных запасах полезных ископаемых, использовать в расчетах осторожные прогнозы текущих затрат. Риск снижается, если инициатор инвестиционного проекта имеет богатый опыт производственной деятельности и проект не предполагает производства новой для него продукции.

Управленческие риски – возможные ошибки в руководстве предприятием, следствием которых будут являться сбои в строительстве объектов, приобретении и пусконаладке оборудования, в производстве и сбыте продукции проекта.

Действенных способов минимизации данного риска немного: это либо тщательный контроль за формированием команды проекта, либо, если это невозможно, отказ от финансирования проекта, имеющего высокие управленческие риски.

Маркетинговый риск – недостижение заданных объемов реализации продукции, заданных цен реализации, задержка с выходом на рынок, низкая платежная дисциплина.

Минимизация: заключение контрактов на сбыт продукции, отказ от финансирования проекта до проведения грамотного маркетингового исследования рынка, разработки стратегии и плана маркетинга. Инициатор инвестиционного проекта должен трезво оценить аргументы в пользу того, что продукция проекта будет реализована на условиях, закладываемых в расчеты [2].

Финансовые риски – проблемы финансового характера, связанные с обслуживанием задолженности по предоставляемому кредиту и других задолженностей при реализации проекта. Управление данным риском предусматривает возможность изменения валюты кредита, рефинансирование кредита других банках, изменение источников фондирования проекта.

Административные риски – риск неполучения (не продления) задержек в получении лицензий, допусков, разрешений и прочих государственных регулирующих и надзорных органов, риск изменения надзорно-регулирующих норм в ходе реализации проекта, требующих переоформления лицензий.

Минимизация: необходимо проверить наличие всей разрешительно-согласовательной документации до начала финансирования проекта.

Региональные (страновые) риски – риски, связанные с осуществлением проекта и (или) каких-либо мероприятий проекта в определенном регионе, стране, где могут происходить события, приниматься правительственные решения, не контролируемые участниками проекта и негативно влияющие на проект.

Минимизация: поддержка властей (участие в финансировании, поручительства, предоставление льгот, комфортные письма), отказ от реализации проектов в регионах повышенной нестабильности.

Юридические риски – риски, связанные с несовершенством законодательства, судебной системы, отсутствием судебной практики по некоторым вопросам, несовершенством системы исполнения судебных актов, возможностью изменения законодательства в ходе обслуживания задолженности, недостатками юридических документов.

Задача

Рассчитать экономическую эффективность инвестиционных проектов:

- чистый приведенный доход;

- индекс рентабельности;

- внутреннюю норму прибыли;

- срок окупаемости;

- дисконтированный срок окупаемости;

- определить точку Фишера.

Составить аналитическое заключение о целесообразности инвестиций, обосновать выбор варианта инвестиционных вложений.

Данные для расчета:

| Проект | Денежные поступления по годам | Ставка процента | Объем инвестиций | Уровень инфляции | ||||||

| А | 29.5 | 23.5 | 16.5 | - | ||||||

| Б | 11.6 | 31.8 | - |

Решение:

1.Рассчитаем чистый приведенный доход для проектов А и Б

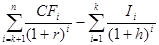

Чистый приведенный доход рассчитывается исходя из сумм дисконтированных денежных поступлений и реальной стоимости инвестиций с учетом фактора инфляции. Чистый приведенный доход для последовательных инвестиций рассчитывается по формуле:

NPV =  ,

,

где:

- приток средств в i-ом году;

- приток средств в i-ом году;

- инвестиции в i-ом году;

- инвестиции в i-ом году;

- длительность периода инвестирования;

- длительность периода инвестирования;

- коэффициент дисконтирования;

- коэффициент дисконтирования;

- прогнозируемый индекс инфляции;

- прогнозируемый индекс инфляции;

- продолжительность проекта.

- продолжительность проекта.

Для проекта А:

Для проекта Б:

Величина чистой текущей стоимости по проекту А составляет 32.49млн. руб., т.е. NPV > 0, то проект следует принять.

По проекту Б составляет величина чистой текущей стоимости составляет 6,602 млн. руб., т.е. NPV > 0, то проект также следует принять.

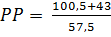

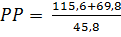

2. Рассчитаем индекс рентабельности для проектов А и Б

Индекс рентабельности характеризует уровень доходов на единицу затрат, т.е. эффективность вложений, чем больше значение показателя, тем выше отдача каждого рубля, инвестированного в данный проект.

PI =  Ii;

Ii;

Для проекта А:

Для проекта Б:

Проект А по истечении 5 лет дает 1,8 руб. прибыли на 1 руб. вложенного капитала т.к. PI >1 и равен 1,8, следовательно проект может быть принят.

Проект Б по истечении 5 лет на 1 руб. вложенного капитала дает 1,1 руб., т.е. проект Б прибыли не принесет. т.к. PI >1 и равен 1,1, то проект Б также может быть принят.

Но при этом проект А более выгоден, так как на 1 руб. вложенного капитала приносит больше прибыли, чем проект Б PIа> PIб (1,8 > 1,11).

3. Рассчитаем внутреннюю норму прибыли по проекту А

Под внутренней нормой прибыли инвестиций понимается значение коэффициента дисконтирования, при котором NPV проекта равно 0.

где:

- значение коэффициента дисконтирования, при котором

- значение коэффициента дисконтирования, при котором  >0;

>0;

- значение коэффициента дисконтирования, при котором

- значение коэффициента дисконтирования, при котором  <0.

<0.

Таблица 2

| r | NPV для проекта А | NPV для проекта Б |

| 6,602 | ||

| -6,038 | ||

| 0,9365 | ||

| 0,292 | ||

| -0,3615 |

Для проекта А:

Для проекта Б:

Внутренняя норма доходности проекта А равна 41,44%, а проекта Б равна 14,5%.

Ставка 41,44 % для проекта А и ставка 14,5% для проекта Б являются верхним пределом процентной ставки, по которой фирма может окупить кредит для финансирования инвестиционного проекта, что говорит об экономической целесообразности обоих инвестиционных проектов, т.к. IRR >14%. Однако внутренняя норма доходности проекта А больше, чем у проекта Б, поэтому более привлекательным является проект А.

4. Рассчитаем срок окупаемости для проектов А и Б

Расчет срока окупаемости для проектов, прибыль которых распределена неравномерно, происходит прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивными потоками.

Таблица 3. Денежный поток проектов А и Б

| Показатели | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год |

| По проекту А | |||||

| Инвестиции, млн.руб. | |||||

| Поток денежных средств, млн. руб. | 29,5 | 23,5 | 16,5 | ||

| Сальдо потока, млн.руб. | -2,5 | 46,5 | 57,5 | ||

| По проекту Б | |||||

| Инвестиции, млн.руб. | 31,8 | ||||

| Поток денежных средств, млн. руб. | 11,6 | ||||

| Сальдо потока, млн.руб. | -20,2 | -43,2 | -31,2 | -9,2 | 45,8 |

Общая формула расчета срока окупаемости без учета дисконта имеет вид:

≥ ;

≥ ;

Для проекта А:

= 2.49 года

= 2.49 года

Для проекта Б:

= 4.04 года

= 4.04 года

Таким образом, период, реально необходимый для возмещения инвестированной суммы по проекту А, составит 2,49 года, а по проекту Б 4,04 года.

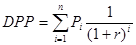

5. Рассчитаем дисконтированный срок окупаемости для проектов А и Б

Формула расчета срока окупаемости с учетом дисконта имеет вид:

≥ ;

≥ ;

Для проекта А:

= 3,48 года

= 3,48 года

Таким образом, срок окупаемости проекта А с учетом дисконта, при условии, что средства поступают равномерно в течение года, составит 3.48 года.

Для проекта Б:

= 142,68 года

= 142,68 года

Таким образом, срок окупаемости проекта Б с учетом дисконта, при условии, что средства поступают равномерно в течение года, составит 142,68 года.

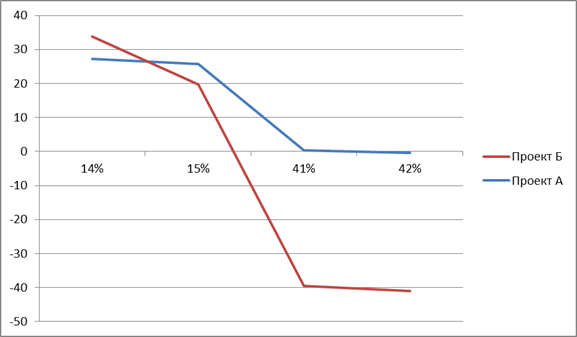

6. Определим точку Фишера для проектов А и Б

Точка пересечения двух графиков показывает значение коэффициента дисконтирования, при котором оба проекта имеют одинаковый NPV – это т. Фишера.

| r | NPV(A) | NPV(Б) |

| 27,19 | 6,602 | |

| 25,76 | -6,038 | |

| 0,292 | -39,82 | |

| -0,3615 | -40,56 |

Рисунок Определение точки Фишера для проектов А и Б

экономический инвестиционный проект окупаемость

Анализируя рисунок видно, что для проектов А и Б точка Фишера находится примерно в 14,5% ставке

Вывод:

Таким образом, расчеты экономической эффективности проектов А и Б, показали, что оба проекта пригодны для инвестирования, но проект А более выгоден для инвестирования, нежели проект Б.

Список использованной литературы

1. Казейкин, В.С. Ипотечно-инвестиционный анализ: Учебное пособие / В.С. Казейкин. - М.: НИЦ ИНФРА-М, 2013. - 176 c.

2. Колмыкова, Т.С. Инвестиционный анализ: Учебное пособие / Т.С. Колмыкова. - М.: НИЦ ИНФРА-М, 2013. - 204 c.

3. Кэхилл, М. Инвестиционный анализ и оценка бизнеса: Учебное пособие: Пер. с англ. / М. Кэхилл. - М.: ДиС, 2012. - 432 c.

4. Липсиц, И.В. Инвестиционный анализ. Подготовка и оценка инвестиций в реальные активы: Учебник / И.В. Липсиц, В.В. Коссов. - М.: НИЦ ИНФРА-М, 2013. - 320 c.

5. Чернов, В.А. Инвестиционный анализ: Учебное пособие для вузов / В.А. Чернов; Под ред. М.И. Баканов. - М.: ЮНИТИ-ДАНА, 2010. - 159 c.

|

из

5.00

|

Обсуждение в статье: Учет рисков в процессе реализации инвестиционного проекта |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы