|

Главная |

Отличия налогообложения при спецрежимах

|

из

5.00

|

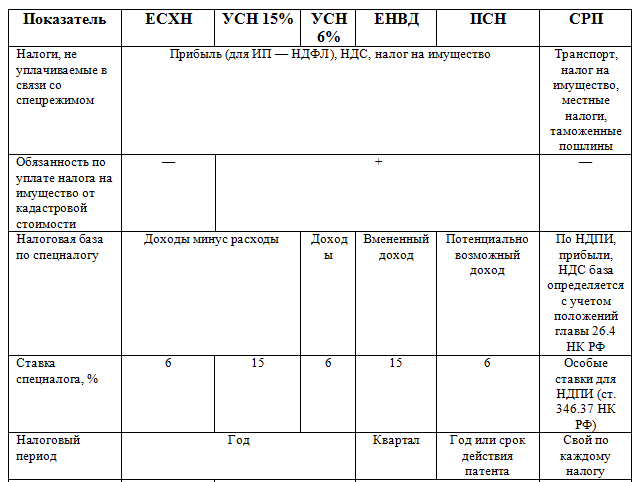

Специальные налоговые режимысущественно различаются с точки зрения налоговых баз, к которым применяется ставка спецналога. База может быть:

Переменной, зависящей от фактического объема дохода (или иного объекта налогообложения при СРП), — для ЕСХН, УСН, СРП. При этом для УСН существуют 2 базы с разными ставками: «доходы минус расходы» со ставкой 15% и «доходы» со ставкой 6%.

Постоянной (при условии неизменности исходных параметров, от которых устанавливается ее величина) вне зависимости от объемов выручки — для ЕНВД и ПСН.

Набор показателей, характеризующих основные особенности налогообложения при каждом из спецрежимов, приведен в таблице 2.

Таблица 2

8.Основы налогового законодательства. Права и обязанности налогоплательщиков и налоговых органов. Ответственность за нарушение налогового законодательства. Обязательные элементы налога. Формы налогового контроля.

Основополагающим документом законодательства о налогах и сборах является Налоговый кодекс РФ. Он определяет принципы построения и функционирования налоговой системы, порядок введения, изменения и отмены федеральных налогов, сборов и пошлин, а также основы установления региональных и местных налогов. В НК РФ прописано правовое положение налогоплательщиков, налоговых органов, налоговых агентов, сборщиков налогов, кредитных учреждений и других участников налоговых отношений. Кодекс устанавливает основные положения по определению объектов налогообложения, исполнению налоговых обязательств, обеспечению мер по их выполнению, ведению учета финансовых ресурсов и налогового учета, привлечению налогоплательщиков к ответственности за налоговые правонарушения, по обжалованию действий налоговых органов и их должностных лиц. Практически речь идет о формировании новой отрасли права - налогового права с глубокой проработкой всех элементов, с учетом мирового и накопленного российского опыта, а также специфических особенностей развития национальной экономики.

Налоговым кодексом РФ создана единая комплексная система налогов, определены функции, полномочия и ответственность всех уровней власти в проведении налоговой политики.

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать соответствующие налоги и сборы. Действующим законодательством установлено, что в качестве налогоплательщиков и плательщиков сборов признаются:

юридические лица;

физические лица (граждане);

физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели);

физические лица, не подлежащие регистрации в качестве индивидуальных предпринимателей в соответствии с законодательством РФ и осуществляющие деятельность, направленную на систематическое получение дохода (частные нотариусы, адвокаты, частные охранники и др.)

Налоговые агенты — это лица, на которых возложены обязанности по исчислению, удержанию и перечислению в соответствующий бюджет (внебюджетный фонд) налогов и сборов.

Права и обязанности налогоплательщиков в соответствии со ст. 21 и 23 НК РФ

| Права | Обязанности | |

| Получать от налоговых органов и от других уполномоченных государственных органов письменные и устные разъяснения по вопросам применения законодательства о налогах и сборах | Уплачивать налоги и сборы, установленные действующим законодательством | |

| Своевременно встать на учет в налоговом органе | ||

| Вести в установленном порядке учет доходов (расходов) и объектов налогообложения | ||

| Получать в налоговых органах по месту учета информацию о действующих налогах и сборах и иных актах, о правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц | ||

| Представлять налоговые декларации, бухгалтерскую и налоговую отчетность | ||

| Представлять налоговым органам и их должностным лицам в предусмотренных НК РФ случаях документы, необходимые для исчисления и уплаты налогов | ||

| Представлять свои интересы в налоговых правоотношениях лично или через своего представителя | ||

| Требовать соблюдения налоговой тайны | Выполнять законные требования налоговых органов об устранении выявленных нарушений налогового законодательства, а также не препятствовать законным действиям работников налоговых органов | |

| Использовать налоговые льготы при наличии оснований | ||

| Получать зачет или возврат сумм излишне уплаченных или излишне взысканных налогов | ||

| Сообщать письменно в налоговый орган по месту учета: об открытии и закрытии банковских счетов в десятидневный срок; обо всех случаях участия в российских и иностранных организациях (в месячный срок); об обособленных подразделениях организации в течение одного месяца со дня создания; о прекращении деятельности, несостоятельности (банкротстве), ликвидации — в течение трех дней со дня принятия решения; об изменении места нахождения в течение 10 дней; о смене директора или главного бухгалтера | ||

| Использовать различные налоговые льготы при наличии оснований | ||

| Требовать предоставления зачета или возврата сумм излишне уплаченных или излишне взысканных налогов | ||

| Получать разрешения на изменение срока уплаты налогов при наличии оснований | ||

| Присутствовать при выездной налоговой проверке, получать копии акта налоговой проверки, а также налоговые уведомления и требования об уплате налогов | ||

| Не выполнять неправомерные требования налоговых органов | ||

| Отстаивать свои интересы в налоговых правоотношениях лично либо через своего представителя | ||

| Обеспечивать в течение четырех лет сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, и документов, подтверждающих полученные доходы (для организаций — так же и расходы) и уплаченные (удержанные) налоги | ||

| Требовать возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов или их должностных лиц. |

За неисполнение или ненадлежащее исполнение своих обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ. Налоговый агент обязан вести учет выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджеты (внебюджетные фонды) налогов, в том числе персонально по каждому налогоплательщику, и представлять в налоговый орган по месту своего учета документы, необходимые для контроля правильности исчисления, удержания и перечисления налогов.

При невозможности исполнения своих обязанностей налоговый агент должен сообщить в налоговый орган по месту учета в течение 30 дней о невозможности удержать налог.

В качестве примера налогового агента можно привести организацию, выплачивающую доходы своему работнику. Организация обязана рассчитать и удержать из дохода работника налог на доходы физических лиц. Данный налог работодатель обязан перечислить в соответствующий бюджет в сроки, установленные НК РФ.

Налоговый представитель — каждый налогоплательщик имеет право представлять свои интересы в налоговых органах с помощью налогового представителя на основании доверенности. При этом физическое лицо должно заверить данную доверенность нотариально. Для юридического лица достаточно доверенности с печатью организации, оформленной в соответствии с гражданским законодательством РФ. В доверенности должны быть отражены полномочия налогового представителя, к которым могут быть отнесены право получения копий документов (актов, решений, требований) и другие права, возникающие в процессе делопроизводства.

К обязательным элементам налога  относятся объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога. Дополнительные элементы налога включают в себя налоговые льготы, источник уплаты налога, налоговый оклад, налоговые вычеты. Для того, чтобы понять сущность элементов налога, с

относятся объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога. Дополнительные элементы налога включают в себя налоговые льготы, источник уплаты налога, налоговый оклад, налоговые вычеты. Для того, чтобы понять сущность элементов налога, с

Форма налогового контроля -это способ конкретного выражения и организации контрольных действий. Под формой налогового контроля можно понимать и отдельные аспекты проявления сущности контроля в зависимости от времени проведения контрольных мероприятий.

Основными формами налогового контроля являются:

o проверки;

o получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов;

o проверки данных учета и отчетности;

o осмотр помещений и территорий, используемых для извлечения дохода (прибыли).

Контроль за деятельностью налогоплательщиков может осуществляться и в иных формах, предусмотренных НК.

Формы налогового контроля имеют большое значение, поскольку от правильного выбора контролирующими субъектами конкретных действий и процедур зависит достижение конечного результата и эффективность контроля. С другой стороны, адекватное применение приемов и способов налогового контроля гарантирует соблюдение прав и законных интересов подконтрольных субъектов, позволяет не препятствовать нормальному функционированию их финансово-хозяйственной деятельности.

|

из

5.00

|

Обсуждение в статье: Отличия налогообложения при спецрежимах |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы