|

Главная |

Внутренняя норма доходности (ВНД)

|

из

5.00

|

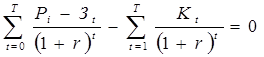

Внутренняя норма доходности (ВНД) (IRR – internal rate of return) это ставка дисконта, при которой чистая приведенная стоимость (ЧПС) равна нулю, т.е. в общем случае решением следующего уравнения

Внутренняя норма доходности (ВНД) – это собственная доходность, присущая проекту и обусловленная денежными потоками. И, если она (В НД) больше стоимости капитала фирмы, т.е. требуемой нормы доходности, то проект приемлем для фирмы, если же меньше – не приемлем.

Для инвестиционных проектов, подобных проекту приобретения новой техники, который рассматриваем и денежные потоки у которого неравномерны по периодам, определение ВНД производится методом последовательного приближения.

Процедура расчета ВНД следующая:

1. Дисконтировать потоки денег по ставке , равной стоимости капитала фирмы;

2. Если полученная при этом чистая приведенная стоимость (ЧПС) положительна, то увеличить ставку дисконтирования с тем, чтобы получить отрицательное значение ЧПС;

3. Если же она отрицательна, то уменьшить ставку дисконтирования, чтобы получить положительные значения ЧПС;

4. Повторять пункты 2 и 3 до тех пор, пока не получим нулевое значение ЧПС.

Рассмотрим эту процедуру на примере проекта приобретения новой техники. Из предыдущих расчетов известно, что при ставке 15% (r = 0,15), равной стоимости капитала фирмы, величина ЧПС равна 3388 д.е.

Дальнейшие расчеты сведены в таблицу 12.2

Таблица 12.2 Расчет ВНД

| годы | Денежный поток | r = 15% | r = 20% | r = 18% | r = 19% | |||||

| PV |

| PV |

| PV |

| PV | |||

| 0,870 | 0,833 | 0,848 | 0,840 | |||||||

| 0,756 | 0,694 | 0,718 | 0,706 | |||||||

| 0,658 | 0,579 | 0,609 | 0,593 | |||||||

| 0,572 | 0,482 | 0,516 | 0,499 | |||||||

| ∑PV | ||||||||||

| КВ | -40000 | -40000 | -40000 | -40000 | ||||||

| ЧПС | +3388 | -920 | +730 | -120 |

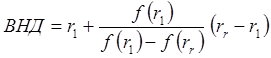

Как видно из таблицы ВНД находится между 18% и 19%. Дальнейшее уточнение произведем с помощью аппроксимирующей формулы

где: r1 – значение дисконта, при котором ЧПС > 0;

rr – значение дисконта, при котором ЧПС < 0;

f(r1) – значение чпс при r1;

f(rr) – значение ЧПС при rr/

Подставив полученные значения при r = 18% и r = 19%, получим

Так как полученное значение ВНД, равное 18,86%, больше, чем требуемое фирмой 15%, то рассматриваемый проект приобретения новой техники приемлем.

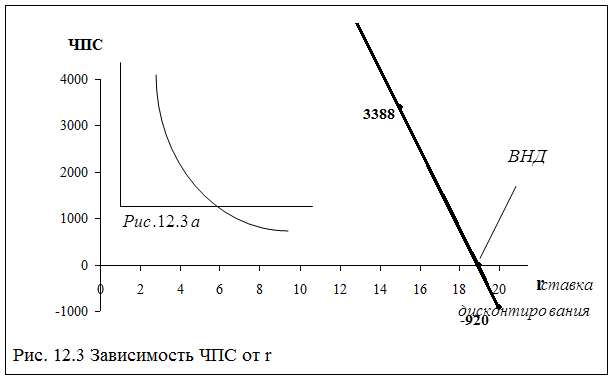

На рис.12.3 показана взаимосвязь между чистой приведенной стоимостью (ЧПС) и внутренней нормой доходности (ВНД). Функция ЧПС (r) является убывающей функцией и точка пересечения с осью абсцисс показывает внутреннюю норму доходности (рис.12.3а).

|

Следует здесь сделать ряд замечаний:

1. При всей своей очевидной сложности, вычисление ВНД по вышеизложенной методике дает лишь приблизительные результаты, в основном из-за нелинейности функции ЧПС от коэффициента дисконтирования;

2. Критерий внутренняя норма доходности таит в себе некоторые сложности из-за возможности иметь несколько корней, из-за возможности возрастания функции ЧПС от увеличения дисконта (ставки процента) и других причин;

3. Необходимо четко понимать понятие внутренняя норма доходности и альтернативные издержки т.к. оба эти понятия выступают в качестве ставки дисконта при определении чистой приведенной стоимости. Внутренняя норма доходности является измерителем рентабельности, которая зависит исключительно от величины и времени возникновения потока денежных средств проекта. Альтернативные издержки представляют собой критерий рентабельности, который используется для того, чтобы определить, сколько стоит проект. Величина альтернативных издержек устанавливается на рынке капитала и представляет собой ожидаемую норму доходности других активов, риск которых сопоставим с риском оцениваемого проекта;

4. Несмотря на частое использование внутренняя норма доходности при анализе о оценке инвестиционных проектов, ВНД – это произвольная величина без какого-либо элементарного экономического смысла. Это просто ставка дисконта, при которой чистая приведенная стоимость всех потоков денежных средств проекта равна нулю. ВНД представляет собой сложную среднюю отдельных процентных ставок. ВНД – сама по себе очень полезна.

Окупаемость

Было уже рассмотрено период окупаемости, традиционный метод его расчета и некоторые недостатки. Здесь рассмотрим правило дисконтированной окупаемости, которое можно перефразировать вопросом: «в течение какого периода должен реализоваться проект, чтобы он имел смысл с точки зрения чистой приведенной стоимости». Эта модификация принципа окупаемости позволяет избежать ошибок, связанных с единообразной оценкой потоков денежных средств, возникающих за время периода окупаемости

Предположим, имеется три взаимоисключающих проекта. Исходные данные и результаты расчета приведены в таблице 12.3.

Традиционный метод расчета дает одинаковую оценку периода окупаемости у всех трех проектов, равный 3 годам.

Таблица 12.3 Расчет дисконтированного периода окупаемости

| годы | Коэффициент дисконтирова- ния r = 20% | Проект А | Проект B | Проект C | ||||||

| Д.П. | PV | Кум.PV | Д.П. | PV | Кум.PV | Д.П. | PV | Кум.PV | ||

| 1,000 | -3000 | -3000 | - | -3000 | -3000 | - | -3000 | -3000 | - | |

| 0,833 | ||||||||||

| 0,694 | ||||||||||

| 0,579 | ||||||||||

| 0,482 | ||||||||||

| 0,402 | ||||||||||

| ЧПС | -149 | +620 | +874 | |||||||

| период окупаемости | 3 года | ПО > 5 | 3 года | 4,35 года | 3,98 года |

Выводы из рассмотренного примера следующие:

- Дисконтированная окупаемость служит лучшим критерием, чем недисконтированная (традиционная). Она учитывает, что гривна в начале периода окупаемости дороже, чем гривна в конце периода окупаемости;

- Учитывает динамику денежных потоков до периода окупаемости, хотя все же не учитывает потоки денежных средств, возникающих за пределами периода окупаемости;

- Величина дисконтированной окупаемости получается больше, чем период окупаемости, рассчитанный традиционным методом;

- Критерий период окупаемости очень важен, но не совсем надежный.

|

из

5.00

|

Обсуждение в статье: Внутренняя норма доходности (ВНД) |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы