|

Главная |

ЗНАЧЕНИЕ И ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО АНАЛИЗА

|

из

5.00

|

1.1.Лирическое вступление.

1.2.Цели и задачи финансового анализа.

1.3.Анализ и принятие управленческих решений.

1.4.Взаимосвязь финансового и управленческого учета и анализа.

1.5.Виды анализа.

1.6.Методы анализа.

Резюме

Контрольные вопросы.

1.1.Лирическое вступление

1.Прежде чем что-то или что-то делать необходимо узнать что ты можешь, что из себя представляешь, на что способен? Для того чтобы получить ответы на следующие ключевые вопросы:

1)Что надо делать?

2)Кто это должен делать?

3)Когда это делать?

4)Как это делать?

5)Где это делать?

6)Сколько все это будет стоить?

7)Зачем все это надо?

2.Тех же ответов требует и в деятельности предприятия.

Для обеспечения эффективной деятельности в рыночных условиях необходимо уметь реально оценивать финансово-экономическое состояние своего предприятия, а также деловой активности партнеров и конкурентов на рынке.

Понимание или осмысление прошлого является основой для созиданья будущего. Вот почему очень важен анализ финансово-экономического состояния предприятия. В условиях рынка, когда отсутствует система целенаправленного планирования, каждое предприятие на свой страх и риск самостоятельно вырабатывает, принимает и реализует управленческие решения и потому резко повысилась экономическая и юридическая ответственность за результаты хозяйственной деятельности. Резко в этих условиях возросло значение финансовой устойчивости предприятия. Именно в этом свете и повысилась роль анализа, в частности, финансового анализа.

1.2.Цели и задачи финансового анализа

Финансово-экономическое состояние – это результат деятельности предприятия и является важнейшим критерием деловой активности и надежности предприятия, определяющим его конкурентоспособность и потенциал в эффективной реализации экономических интересов всех участников хозяйственной деятельности.

Таким образом, главной целью финансового анализа является получение определенного числа основных параметров (наиболее представительных) обеспечивающих объективную и обоснованную характеристику финансово-экономического состояния предприятия.

Из этой главной цели анализа вытекают локальные цели или задачи для получения ответов на следующие вопросы:

- каково финансово-экономическое состояние организации в начале отчетного периода, а в общем в любой момент времени?

- в каких условиях протекала деятельность организации в отчетном периоде?

- какие хозяйственные и финансовые работы проделали организации в отчетном (прошедшем) периоде?

- какие хозяйственные и финансовые работы проделали организации в отчетном периоде?

- каких результатов достигла организация в отчетном периоде, т.е. выявление изменения финансово-экономического состояния в пространственно-временном разрезе?

- какие факторы повлияли на изменение финансово-экономического состояния предприятия?

- каково финансово-экономическое состояние предприятия в конце отчетного периода?

- каковы перспективы в финансово-экономическом состоянии предприятия?

1.3.Анализ и принятие управленческих решений

Успешность работы руководителей всех работ, равно как и специалистов, к которым относятся бухгалтеры, экономисты, финансисты и другие зависят от различных видов обеспечения их деятельности: информационного, технического, нормативного и справочного и т.д. Информационное обеспечение анализа без сомнения относятся к числу ключевых в области системы управления.

Управлять – значит принимать решения. Осознанное принятие решений возможно только на основе информации. Следует отметить, что не все данные являются информацией. Информация в отличии от данных, это то, что позволяет вынести суждения и принять управленческие решения.

1.4.Взаимосвязь финансового и управленческого учета и анализа

Благодаря способности давать доступные, количественно выраженные и относительно простые показатели деятельности организации учет выступает основным элементом в информационной системе любой организации. Принять выделять управленческий и финансовый учет и соответственно управленческий и финансовый анализ. Финансовый учет и анализ в основном нацелен на внешних пользователей, а управленческий учет и анализ предназначен для внутренних пользователей.

Основные различия между двумя системами учета приведены в таблице 1.1.

Табл.1.1.Основные особенности между финансовым и управленческим учетом.

| Признак | Финансовый учет | Управленческий учет |

| пользователи | Внешние пользователи(собст., банки, налог орг.) | Внутренние пользователи информации(руководители, специалисты, сотрудники) |

| назначение | Финансово-экономическое сотояние организации | Обеспечение информацией для принятия решений |

| регламентация | В соответсвии с положением об Учете | Нет |

| ориентация во времени | в основном в прошлое | преимущественно на будущее |

| информационная база | Публичная бухгалтерская отчетность | Регламентированная и нерегламентированная информация |

| масштабы и временные рамки | Периодически в соответствии с требованиями законодательства | Стратегические, тактические и оперативные, регулярно по необходимости использования информации |

Можно, исходя из приведенного различия между финансовым управленческим учетом, дать формировку этих учетов.

Финансовый Учет – необходимая часть менеджмента, связанное с финансированием, интерпретацией и представлением полезной информации для оказания помощи руководству в планировании, принятии решений и контроле.

Информация управленческого характера в целом более неопределенна, поскольку касается будущего, а не прошлого, хотя говоря о степени неопределенности финансовый учет также обладает некоторой системностью неопределенности. Кроме того, вследствие регламентирования и более широкого масштаба и временных рамок информация Управленческого характера более специфична для каждой организации и каждой хозяйственной ситуации.

В финансовом Учете информация выражается в количественной и обязательно в динамичной форме, тогда как управленческая информация может выражаться в количественной, финансовой и нефинансовой форме, а также фактической и прогнозной форме.

Взаимосвязь между финансовым и управленческим учетом, а также виды анализа можно условно изобразить следующей схемой.(рис.1.1.).

|

| ||||

| |||||||||

| |||||||||

| |||||||||

|  |

|

|

|  |  | | ||||||||||

|

|

|

Рис.1.1.Взаимосвязь финансового и управленческого учета и анализа

На практике различные виды анализа пересекают друг друга, поскольку цели у них почти одни и те же и поскольку финансовый и управленческий учет имеют некоторые общие характеристики:

-может отражать результаты деятельности организации в количественном и финансовом выражении;

-может быть основан на общих исходных данных (например, данные о запасах материалов или о кадрах могут использоваться и в финансовом анализе и в управленческом анализе, хотя различным способом и для различных целей);

-может предполагать общую расчетную информационную базу (например, сметы или бюджеты, составляемые для внутреннего пользования, могут формировать основу для факта прибыли и денежного потока);

-может являться основным информационно взаимосвязанным элементом системы управления (например, контроль за наполнением сметы (управленческий учет) требует знания реальных фактических затрат, которые отражаются в финансовом учете).

Необходимо здесь отметить, что несмотря на ценность количественной учетной информации, она может не давать полной картины или может представлять картину, которая нарушает целостность ситуации, и потому ее, количественную информацию, не следует использовать в отрыве от качественной информации, поскольку управление представляет процесс выработки суждения.

В заключении выше приведенным высказываниям можно сформулировать цель и роль финансового и управленческого учета и анализа как обеспечение выработки суждения о деятельности организации в прошлом, настоящем и будущем.

1.5.Виды анализа

В методологии и практике выработаны следующие исходные виды:

1.Анализ абсолютных показателей – это изучение данных, представленных в отчетности, в частности бухгалтерской, определяется состав имущества организации, структура активов и пассивов, объем реализации и прибыли.

2.Горизонтальный (временный) анализ – это сравнение каждой позиции отчетности с предыдущим периодом, что позволяет выявить тенденцию изменения статьи отчетности или их групп и на основании этого исчислять базисные темпы изменения (роста или снижения).

3.Вертикальный (структурный) анализ – основная цель которого определение структуры итоговых показателей в отчетности, т.е. выявление удельного веса отдельных статей отчетности в общем итоговом показателе, а также выявление каждой позиции отчетности на результат в целом.

4.Трендовый (динамический) анализ основан на сравнении каждого показателя отчетности за ряд периодов и определение трендов, т.е. основной тенденции динамики показателей без учета случайных влияний и индивидуальных особенностей отдельных периодов. Именно с помощью трендового анализа может быть проведен перспективный и прогнозный анализ.

5.Сравнительный анализ (пространственный) проводится на основе межхозяйственного сравнения как отдельных показателей организации, а также сравнение со среднеотраслевыми данными.

По временному признаку анализ может быть подразделен:

1.Предварительный анализ, осуществляемый до начала финансовой деятельности на базе прогнозных и плановых показателей;

2.Последующий анализ, проводимый после получения фактических (отчетных) показателей за прошедший период;

3.Оперативный (текущий) анализ – анализ деятельности организации за определенные короткие периоды времени (день, неделя, месяц);

4.Периодический анализ – анализ выполнения текущих (квартальных, годовых) и перспективных планов и программ.

По глубине и широте охвата деятельности организации и по степени детализации анализ может быть:

1.Комплексным когда изучаются все итоговые показатели деятельности организации. Такой анализ может быть: экспресс-анализом, целью которого является оперативная, наглядная и простая оценка финансово-экономического состояния (благополучия или неблагополучия) организации и динамики ее развития;

2.Углубленный анализ, цель которого более подробная характеристика финансово-экономического состояния организации, результатов ее деятельности в истекшем отчетном периоде, а также возможностей развития на перспективу.

3.Целевой (тематический) анализ, когда изучаются отдельные стороны деятельности организации, т.е. показатели и направления деятельности, каждый в данный момент является очень важными или интересующими аналитика.

В общем виде программа комплексного углубленного анализа деятельности организации может выглядеть следующим образом:

1.Анализ и оценка экономического потенциала организации:

1.1.Анализ и оценка имущественного положения организации

1.2.Анализ оборотных активов организации

1.3.Горизонтальный и вертикальный анализ баланса

1.4.Анализ количественных сдвигов в экономическом потенциале организации

2.Оценка финансового положения:

2.1.Анализ капитала организации

2.3.Анализ финансовой устойчивости

2.4.Анализ кредитоспособности

3.Анализ и оценка результативности деятельности организации:

3.1.Анализ деловой активности

3.2.Анализ инвестиционной деятельности

3.3.Анализ рентабельности

3.4.Анализ рыночной активности

4.Комплексная оценка финансово-экономического состояния организации

Следует отметить на неустановившуюся терминологию в научной , научно-учебной и учебно-методической литературе. В одном случае встречается название «анализ финансово-хозяйственной деятельности», в другом – «анализ хозяйственной деятельности» или «анализ производственно-хозяйственной деятельности»; в третьем «финансовый анализ». Можно встретить и другие названия: «анализ финансово-экономического состояния», «анализ финансовой отчетности». Конечно не в названии дело, а в сути и содержании. Во всех выше перечисленных работах в принципе и в основном рассматриваются одни и те же вопросы и методологии анализа. Печально то, что в учебных планах вуза по подготовке специалистов экономического профиля последовательно читаются дисциплины: «Производственно-хозяйственный анализ», «Экономический анализ», «Финансовый анализ», и на конец «Финансовый менеджмент», в котором тоже в обязательном порядке имеются разделы анализа финансово-экономического состояния.

Представляется наиболее применяемым словосочетание «Финансово-экономическое состояние» по следующим обстоятельствам. Во-первых, экономический потенциал предприятия выражается через материальные, трудовые и финансовые ресурсы, а сам экономический потенциал характеризует способность или возможность организации достигать свои поставленные цели, используя имеющиеся или доступные ей ресурсы (материальные, трудовые, финансовые). Во-вторых, определенное финансово-экономическое состояние предприятия формируется производителем посредством планирования, а фактическое финансово-экономическое состояние в результате деятельности по реализации плановых показателей и отражается в текущей отчетности.

Поэтому сопоставление (сравнение) фактических и плановых показателей (и не только это) является сердцевиной любой системы управления. План – это прогноз желаемого состояния того, что хотим, фактическое положение дел – это итог деятельности, то чего достигли. Сравнение и анализ фактических и плановых показателей, противопоставление желаемого и реального служит стимулом к тому, чтобы лучше использовать свои возможности, а в своих желаниях все же оставаться на земле.

1.6.Методы анализа

Метод анализа – это система теоретико-познавательных категорий, научного инструментария и регулятивных принципов исследования, это приемлемые способы системного взаимосвязанного изучения деятельности хозяйствующего субъекта.

При анализе вообще, в частности при финансовом анализе могут применяться различные методы, которые могут быть классифицированы по различным признакам. В первую очередь они могут быть выделены на неформализованные и формализованные.

Первые основаны на описании аналитических процедур на логическом уровне, без строгих аналитических зависимостей. К неформализованным методам можно причислить методы: экспертных оценок, разработка сценариев, построение систем показателей и т.п.

Ко второй группе относятся методы в основе которых лежат более или менее строго аналитические зависимости. В первую очередь к ним относятся классические методы анализа деятельности хозяйствующего субъекта: цепных подстановок, арифметических разниц, сальдовый прием, выделение изолированного влияния факторов, процентных чисел, простых и сложных процентов, дисконтирование и многие другие.

К ним относятся и традиционные методы статистики: метод средних, относительных величин, графический, индексный.

Имеется большое количество методов, относящихся к группе экономико-статистических: корреляционный и регрессионный анализ, факторный анализ, кластерный и другие методы.

Используются еще экономические методы: (матричные методы, гармонический и спектральный анализ, теория игр, теория массового обслуживания и др.) методы исследования операций и теория простых решений (теория Градов, построение дерева решений и др.).

№1.Пример использования метода цепных подстановок

оборачиваемость оборотных средств составляла:

в прошлом периоде в отчетном периоде

Оборачиваемость за отчетный период ускорилась на 2 дня. На оборачиваемость оборотных средств (О) оказывают влияние два фактора: средний остаток оборотных средств (О) и среднедневная выручка (b).

Требуется определить влияние каждого фактора на ускорение оборачиваемости оборотных средств методом цепных подстановок.

Решение.

1.Увеличение среднего остатка оборотных средств на 160 д.е. (960-800). Замедлила оборачиваемость на:

2.Рост среднедневной выручки ускорило оборачиваемость на:

Итого

№2.Тот же пример решаем по методу разниц.

1.Увеличение средней величины оборотных средств замедлило бы оборачиваемость на:

№3.Пример использования метода разниц

| Показатели | Прошлый период | Отчетный период |

| выручка, тыс.грн. | ||

| среднесписочное число работников, № человек | ||

| среднемесячный товарооборот на одного работника (П), тыс.грн. |

Требуется определить влияние на объем выручки среднесписочного числа работников и средней выработки на одного работника методом разниц.

Решение.

Объем товарооборота вычисляется по формуле

В=N*П

1.Уменьшение численности уменьшило выручку на:

2.Увеличение производительности увеличило выручку на:

В итоге

№4.Решим эту задачу методом цепных подстановок

1.Объем выручки за прошлый период составила

В0=N0P0=100*260=26000 т.грн.

2.Фактический объем выручки за отчетный период

В1=N1P1=300*90=27000 т.грн.

3.Объем выручки при фактической численности работников (90) и выработке прошлого периода

В=90*260=23400 т.грн.

ΔВ=27000-26000=(23400-26000)+(27000-23400)-2600+3600=1000 т.грн.

23400-2600 – Это влияние изменения численности работников на выручку

27000-23400 – Это влияние изменения выработки на выручку

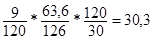

№5.Пример использования факторного анализа

Трехфакторная модель Дюпона

или

или

чистая прибыль Выручка от реализации Всего активов

* *

* *

Выручка от реализации Всего активов Собственный капитал

Где  - рентабельность собственного капитала;

- рентабельность собственного капитала;

- рентабельность продаж (выручка);

- рентабельность продаж (выручка);

- ресурсоотдача (фондоотдача);

- ресурсоотдача (фондоотдача);

- структура источников средств.

- структура источников средств.

| Показатели | Прошлый период | Отчетный период |

| чистая прибыль | 9,9 | |

| выручка | 63,6 | |

| активы | ||

| собств.капитал |

Требуется определить влияние каждого фактора на изменение рентабельности собственного капитала.

Решение

1.От роста чистой прибыли

рост 31,14-30=1,14%

2.Ускорение оборачиваемости активов

30,3-30=0,3%

3.В результате улучшения структуры капитала

31,5-30=1,5

Итого 1,14+0,3+1,5=2,94%=3%.

Резюме

1.Финансово-экономическое состояние – это результат деятельности предприятия и является важнейшим критерием деловой активности и надежности предприятия, определяющим его конкурентоспособность и потенциал в эффективной реализации экономических интересов всех участников хозяйственной деятельности.

2.Главная цель финансового анализа – это получение определенного числа основных (наиболее представительных) параметров, обеспечивающих объективную и обоснованную характеристику финансово-экономического состояния предприятия.

3.Финансовый анализ – это процесс исследования финансово-экономического состояния и основных результатов деятельности и предприятия с целью выявления резервов дальнейшего повышения его рыночной стоимости.

4.Осознанное принятие решений возможно только на основе информации и потому информационное, наряду с другими, обеспечение относится к числу ключевых элементов системы управления.

5.Благодаря способности давать доступным, количественно выраженные т относительно простые показатели деятельности организации учет выступает основным элементом в ее информационной системе. Принято выделять финансовый и управленческий учет и соответственно финансовый анализ и управленческий анализ. Финансовый учет и анализ в основном нацелен на внешних пользователей, тогда как управленческий учет и анализ предназначен для внутреннего пользователя.

6.Финансовый учет – это классификация и регистрация денежных операций организации в соответствии с установленными концепциями, принципами, стандартами учета и правовыми требованиями, а также представление результатов влияния этих операций в течении и по окончанию отчетного периода.

Управленческий учет – неотъемлемая составная часть менеджмента, связанная с фиксированием, выявлением, интерпретацией и представлением полезной информации для оказания помощи руководителю в принятии решений, планировании и контроле.

7.В финансовом учете информация выражается в количественном и обязательно в динамичном выражении, тогда как управленческая информация может выражаться в количественном, качественном, финансовом, нефинансовом, фактическом и прогнозном виде.

8.Цель и роль финансового и управленческого учета и анализа можно сформулировать как обеспечение выработки суждения о деятельности организации и ее финансово-экономического состояния в прошлом, настоящем и будущем.

Контрольные вопросы

1.Сформулируйте цель и роль финансового анализа.

2.Укажите отличие между финансовым и управленческим учетом.

3.Финансовый учет – что это такое?

4.Является ли финансовый учет – информацией для принятия решений?

5.Как взаимосвязаны финансовый и управленческий учет?

6.Данные бухгалтерского учета являются ли информацией?

7.Зачем нужен горизонтальный анализ?

8.Почему делается сравнительный анализ баланса?

9.Что дает вертикальный анализ баланса..7

10.По временному признаку какие бывают анализы?

|

из

5.00

|

Обсуждение в статье: ЗНАЧЕНИЕ И ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО АНАЛИЗА |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы