|

Главная |

Таким образом, ресурсы коммерческих банков формируются за счет собственных, привлеченных и эмитированных средств

|

из

5.00

|

Еще одним видом привлеченных средств являются ценные бумаги, которые находятся на балансе банка и продаются с соглашением об обратном их выкупе. Так создаются пассивы банковских ресурсов.

Таким образом, ресурсы коммерческих банков формируются за счет собственных, привлеченных и эмитированных средств.

1.2 Сущность и виды пассивных операций банков

Привлечение ресурсов для коммерческого банка является основой его деятельности, приоритетной, жизненно важной задачей, без решения которой он не может существовать. Способность банка привлекать депозиты и межбанковские кредиты является основным критерием признания банка со стороны других участников рынка.

К привлеченным средствам банка принадлежат остатки средств на текущих, бюджетных и расчетных счетах клиентов, сберегательные и срочные вклады физических и юридических лиц, вклады до востребования, разные виды депозитных счетов, таких как условные, залоговые, брокерские, целевые депозиты, депозиты в иностранной валюте, а также средства на корреспондентских счетах других банков (лоро-счета). В банковской практике все счета клиентов, открытые в банке, в целом называют депозитами, а привлеченные средства - депозитными обязательствами.

Чаще всего привлеченные ресурсы подразделяются на две большие группы: депозитные и недепозитные средства. Основную часть привлеченных ресурсов составляют депозиты.

Депозитные операции – это операции банков по привлечению денежных средств юридических и физических лиц во вклады на определенный срок либо до востребования.

Объектами депозитных операций являются депозиты - суммы денежных средств, которые вносятся в банк его клиентами и на определенное время оседают на счетах в банке в силу действующего порядка осуществления банковских операций.

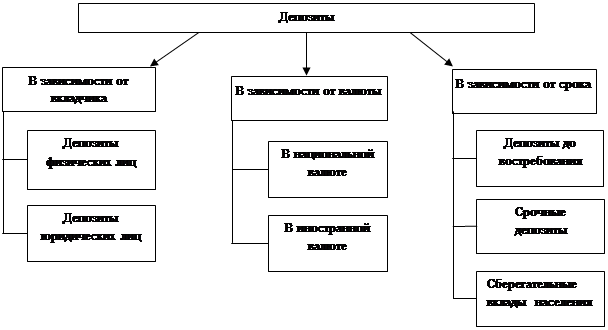

В международной банковской практике принята следующая классификация, представленная на рисунке 1.3.

Рис.1.3. Классификация депозитов

Депозиты до востребования наиболее ликвидны. Их владельцы могут в любой момент использовать деньги, находящиеся на счетах до востребования. Деньги на этот счет вносятся или изымаются как частями, так и полностью без ограничений, а также разрешается брать с этого счета в установленном ЦБ РФ порядке наличные деньги. Основными недостатками депозитов до востребования для их владельцев является отсутствие уплаты процентов по счету, а для банка – необходимость иметь более высокий оперативный резерв для поддержания ликвидности.

Срочные банковские депозиты - это денежные средства, внесенные в банк на фиксированный в договоре срок. По ним владельцам выплачивается обычно более высокий процент, чем по депозитам до востребования и, как правило, имеются ограничения по досрочному изъятию, а в ряде случаев и по пополнению вклада.

Достоинством срочных депозитных счетов для клиента является получение высокого процента, а для банка - возможность поддержания ликвидности с меньшим оперативным резервом.

В мировой банковской практике промежуточное положение между срочными депозитами и депозитами до востребования занимают сберегательные депозиты – это вклады в банках и других кредитных организациях, на которые граждане помещают свои денежные средства с целью хранения и постепенного накопления. Операции со сберегательными депозитами отражаются в сберегательной книжке, которая выдается вкладчику. Вклады до востребования и вклады на текущие счета не могут быть отнесены к числу сберегательных депозитов, поскольку их основная функция - обслуживание текущего платежного оборота клиентов, а не оборота сбережений. Сберегательные вклады в зависимости от особенностей их хранения подразделяются на: срочные, срочные с дополнительными взносами, выигрышные, молодежно-премиальные, условные, на предъявителя, на текущие счета, до востребования, сберегательные сертификаты, пластиковые карточки.

Широкое развитие в банковской практике получили депозитные сертификаты. Депозитный сертификат - это ценная бумага, свидетельствующая о том, что в банк внесен срочный вклад с фиксированным сроком и ставкой процента. Существует две разновидности депозитных сертификатов - непередаваемые, которые хранятся у вкладчика и по наступлении срока предъявляются в банк, и передаваемые, которые свободно продаются на вторичном финансовом рынке.

К недепозитным источникам привлечения ресурсов относятся:

- получение займов на межбанковском рынке;

- соглашение о продаже ценных бумаг с обратным выкупом;

- учет векселей и получение ссуд у центрального банка;

- продажа банковских акцептов;

- выпуск коммерческих бумаг;

- получение займов на рынке евродолларов;

- выпуск капитальных облигаций.

Важным источником банковских ресурсов выступают межбанковские кредиты, т.е. ссуды, получаемые у других банков.

В российской практике к таким источникам привлечения ресурсов относят получение займов на межбанковском рынке, получение ссуд и учет векселей в ЦБ РФ, соглашения о продаже ценных бумаг с обратным выкупом (операции РЕПО), выпуск собственных векселей и облигаций.

Контокоррент – единый счет, посредством которого производятся все расчетные и кредитные операции между клиентом и банком. В отдельные периоды этот счет является пассивным, в другие – активным: при наличии у клиента средств этот счет является пассивным, при их отсутствии, когда клиент все же выставляет на банк платежное поручение или выписывает чеки, этот счет является активным. Как по дебету, так и по кредиту контокоррентного счета начисляются проценты, причем по дебету, то есть по дебетовому сальдо счета корпорации, больше, чем по кредитовому. Кредит по контокоррентному счету предоставляется под обеспечение коммерческими векселями либо в форме необеспеченных ссуд, т.е. ссуд без всякого обеспечения.

Начисление процентов по дебету контокоррентного счета может осуществляться только в пределах кредитного лимита – кредитной линии, которая определяется в договоре между клиентом и банком (договор о кредитной линии и расчетно-кассовом обслуживании).

Привлечение ресурсов путем выпуска собственных векселей возможно только для банков, имеющих высокую степень доверия. Однако зачастую операции по выпуску векселей направлены на решение внутренних задач, проблем клиентов через различные схемы, операции с банковскими векселями (вексельное кредитование и т.п.).

Очень перспективен для российских банков такой недепозитный источник ресурсов, как выпуск облигаций. Облигации могут быть как именные, так и на предъявителя. Для воздействия на курс облигаций банк может покупать или продавать их на бирже.

Выпуск облигации российскими банками получил распространение только в последние годы, поскольку раньше состояние российского рынка не позволяло что-либо планировать на длительную перспективу как банкам, так и потенциальным держателям облигаций.

В состав текущих пассивов включаются остатки на расчетных, текущих счетах клиентов и корреспондентских счетах ЛОРО, а также средства в расчетах и кредиторскую задолженность. Однако это, естественно, не означает, что текущие пассивы не подлежат управлению.

В процессе управления банковскими ресурсами важное место занимает анализ факторов, оказывающих на них влияние. Рассмотрим этот анализ подробнее.

На формирование ресурсной базы любого банка оказывают влияние такие внешние факторы, как общая экономическая ситуация в стране и регионе, состояние денежного рынка, уровень развития банковской системы, а также денежно-кредитная политика Банка России.

Экономическая ситуация в стране может оказывать как отрицательное воздействие на привлечение ресурсов банками, так и положительное. В условиях подъема экономики, экономической стабильности возрастают как выручка предприятий, хранящаяся на счетах в банках, так и доходы населения, которое является основным держателем срочных депозитов, вследствие чего увеличиваются ресурсы банков. Рост кредитных вложений стимулирует банки активизировать работу по привлечению ресурсов. Стабильная ситуация в стране укрепляет доверие вкладчиков к банкам.

Значительную часть ресурсов современные банки приобретают на конкурентной основе на рынке, поэтому состояние денежного рынка, возможность получения межбанковских кредитов оказывают непосредственное влияние на формирование ресурсной базы банков. Зачастую ресурсы заимствуются под обеспечение ценными бумагами либо путем продажи ценных бумаг с обратным выкупом (операции РЕПО), кроме того, иногда банкам приходится срочно продавать ценные бумаги для обеспечения ликвидности либо выдачи кредитов перспективным заемщикам, поэтому пассивные операции банков зависят также от состояния и развития рынка ценных бумаг.

Большое значение для пассивных операций банков имеют состояние самой банковской системы, проблемы в деятельности самих банков (следствием которых явился кризис доверия к банкам), несовершенство банковского законодательства, а также высокая зависимость ряда банков от состояния государственного и местных бюджетов.

На операции по привлечению ресурсов коммерческими банками оказывает существенное воздействие денежно-кредитное регулирование, осуществляемое Банком России.

Центральный банк может проводить политику увеличения пассивов коммерческих банков – политику кредитной экспансии либо уменьшения пассивов банков – политику кредитной рестрикции.

Так, первостепенное значение имеет система рефинансирования Центральным банком коммерческих банков. Изменение объемов и условий выдачи централизованных кредитов оказывает прямое воздействие на пассивные операции банков, а изменение ставки рефинансирования – опосредованное.

Теоретически понижение ставки рефинансирования способствует увеличению кредитов, выдаваемых коммерческим банкам Центральным банком, вызывая мультипликативное расширение депозитов. При увеличении ставки рефинансирования происходит повышение стоимости денежных средств, привлекаемых банками в виде кредитов Центрального банка, вследствие чего коммерческие банки могут предлагать их в качестве кредитов своим клиентам по относительно более высоким процентным ставкам. Вслед за ростом процентных ставок по размещенным средствам повышаются и процентные ставки по привлеченным ресурсам, в том числе и по депозитам клиентов.

1.3 Депозитные операции банков

В современных условиях для эффективного функционирования, развития и достижения своих целей каждый коммерческий банк должен разработать собственную депозитную политику, то есть стратегию практического управления. Как известно, привлечение денежных ресурсов и их последующее размещение являются основными формами деятельности коммерческого банка.

Однако вопросы, связанные с исследованием теоретических основ этой сферы деятельности, в научной литературе разработаны недостаточно. Особенно это касается понятия депозитной политики коммерческого банка как составляющего элемента стратегии управления пассивами.

К определению сущности депозитной политики банка нельзя подойти однозначно, так как она изменяется в зависимости от её субъекта. Депозитная политика представляет собой стратегию и тактику коммерческого банка по привлечению денежных средств клиентов на возвратной основе.

Депозитная политика банка должна включать:

- разработку стратегии для осуществления деятельности банка по привлечению денежных средств во вклады;

- формирование тактики коммерческого банка по разработке, предложению и продвижению новых банковских депозитных продуктов для клиентов;

- реализацию разработанной стратегии и тактики;

- контроль реализации политики и её эффективности;

- мониторинг деятельности коммерческого банка по привлечению денежных средств.

Основным документом, регламентирующим в коммерческих банках процесс привлечения временно свободных средств предприятий, организаций и населения на счета в банк, в депозиты (вклады), является депозитная политика банка. Этот документ разрабатывается каждым банком самостоятельно на основе стратегического плана банка, анализа структуры, состояния и динамики ресурсной базы банка и исходя из перспектив развития.

В документе "Депозитная политика банка" должны быть определены:

- перспективы роста собственных средств банка (капитала), а отсюда и соотношение между собственным средствами и привлеченными;

- структуру привлеченных и заемных средств (вклады, депозиты, межбанковские кредиты, в том числе кредиты ЦБ РФ);

- предпочтительные виды вкладов и депозитов, сроки их привлечения;

- соотношение между срочными депозитами (вкладами) и на срок "до востребования";

- основной контингент по вкладам и депозитам, т.е. категорию вкладчиков;

- географию привлечения и заимствования средств;

- желательные банки-кредиторы по МБК, сроки привлечения последних;

- условия привлечения депозитов (вкладов) и МБК;

- способы привлечения депозитов (на основе договоров банковского счета, корреспондентского счета, банковского вклада (депозита), путем выпуска собственных сертификатов, векселей);

- соотношение между рублевыми и валютными депозитами (вкладами);

- новые формы привлечения средств в депозиты;

- особые условия открытия отдельных видов депозитов (вкладов);

- меры по соблюдению нормативов риска банка по привлеченным средствам.

Классификация субъектов и объектов депозитной политики банка обобщена на (Рис 1.4).

Рис. 1.4. Состав субъектов и объектов депозитной политики банка

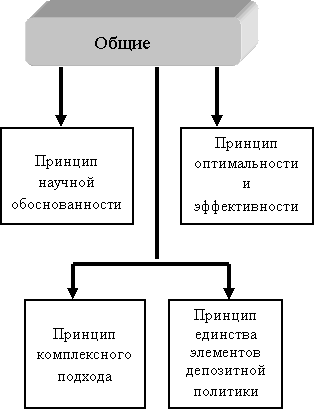

В основе формирования депозитной политики коммерческого банка лежат как общие, так и специфические принципы, что наглядно отражено на (Рис 1.5).

Рис. 1.5 - Принципы формирования депозитной политики

Разработкой и реализацией депозитной политики банка занимаются в тесной взаимосвязи друг с другом целый ряд структурных подразделений банка (казначейство, финансовое управление, управление развития бизнеса, кредитное управление, управление ценных бумаг), а также органы управления банка: правление банка и комитет по управлению активами и пассивами (рис. 1.6).

Объемы привлекаемых банком средств в депозиты (вклады) находятся в зависимости от состояния спроса и предложения на денежные ресурсы, дефицита или избытка средств у банка, состояния рынка депозитов.

Рис. 3. Укрупненная типовая структура банка

С целью привлечения средств хозяйствующих субъектов и граждан в свой оборот банки разрабатывают и осуществляют целый комплекс мероприятий. Так, важным средством конкурентной борьбы между банками за привлечение ресурсов является процентная политика.

Уровень процентных ставок по вкладам (депозитам) устанавливается каждым коммерческим банком самостоятельно, с ориентацией на ставку рефинансирования Центрального банка и состояние денежного рынка, а также исходя из положений собственной депозитной политики.

Определяющим фактором при установлении размера процентной ставки по срочным вкладам (депозитам) является срок, на который размещаются средства: чем длительнее срок, тем выше уровень процента. Не менее важным фактором является и сумма вклада, и, следовательно, чем больше сумма вклада и дольше срок его хранения, тем выше по нему процентная ставка.

Выплата процентов по вкладу (депозиту) может производиться:

- ежемесячно;

- один раз в квартал;

- по окончании срока действия договора.

Для привлечения средств во вклады коммерческие банки стали широко использовать зарубежный опыт. В частности, они осуществляют:

- разработку различных программ по привлечению средств населения;

- проведение широкой открытой рекламы по привлечению клиентуры;

- использование "тихой" целевой рекламы (по почте, по телефону);

- использование высокой процентной ставки по вкладам инвестиционного характера с выплатой премии по окончании срока вклада;

- выплату постоянным вкладчикам премии "за верность банку" и т. д.

Помимо гибкой процентной политики с целью привлечения средств банки должны создавать своим вкладчикам гарантии надежности помещения средств во вклады. Для обеспечения защиты инвесторов (вкладчиков) и предоставления им гарантий компенсации средств в случае банкротства банки должны создавать как в централизованном, так и в децентрализованном порядке специальные фонды страхования депозитов.

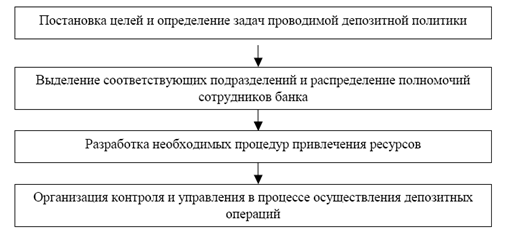

Далее рассмотрим этапы формирования депозитной политики коммерческого банка. Весьма важным является исследование вопросов формирования и реализации механизма депозитной политики коммерческого банка, поскольку от эффективности его функционирования во многом зависит успешное выполнение целей и задач, которые ставятся перед банком в процессе разработки и проведения депозитной политики.

На основе анализа сложившейся практики поведения банками депозитных операций предложена схема формирования депозитной политики коммерческого банка, которая представлена на рисунке 1.7.

Рис. 1.7 - Схема формирования депозитной политики

Каждый из этапов формирования депозитной политики коммерческого банка тесно связан с остальными и является обязательным для формирования оптимальной депозитной политики и правильной организации депозитного процесса. В связи с этим можно выделить следующие направления депозитной политики коммерческого банка:

- анализ депозитного рынка;

- определение целевых рынков для минимизации депозитного риска;

- минимизация расходов в процессе привлечения средств;

- оптимизация управления депозитным и кредитным портфелем;

- поддержание ликвидности банка и повышение его устойчивости.

В целом же, депозитную политику каждый коммерческий банк разрабатывает сам. Также руководством банка самостоятельно определяется степень важности названных направлений, первостепенность того или иного вида политики банка. В первую очередь это будет зависеть от области функционирования конкретного банка, его специализации и универсализации.

ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ ПАССИВАМИ В БАНКЕ

HOME CREDIT

2.1 Краткая характеристика и общая оценка структуры имущества по

данным баланса Банка Home Credit

ООО «Хоум Кредит энд Финанс Банк» - Банк Home Credit – универсальное финансово – кредитное учреждение, предоставляющее полный пакет банковских услуг, в числе которых расчетные, кредитные, карточные, документарные и иные банковские операции, осуществляемые в российской и иностранной валютах.

Банк Home Credit – один из крупнейших кредитно – финансовых учреждений России, сегодня он представлен более чем 150 офисами продаж в 19 российских регионах. Частными клиентами банка Home Credit являются более 1 млн человек, а число корпоративных клиентов превышает 45тыс. Банк специализируется на обслуживании предприятий среднего и малого бизнеса и розничных клиентов. Банк Home Credit – один из немногих российских банков, чьи акции находятся в свободном обращении на фондовых биржах России и зарубежных стран.

Банк Home Credit активно развивается. Он имеет все необходимые финансовые, кадровые и технологические ресурсы для их эффективного распределения на наиболее перспективные и прибыльные сегменты рынка.

Высшим органом управления банка Home Credit является общее собрание акционеров. Совет директоров – орган управления в периоды между общими собраниями акционеров.

По данным аудированной финансовой отчетности (МСФО) за 2012 год активы ООО «Хоум Кредит энд Финанс Банк» составили 343,7 млрд рублей, капитал – 50,6 млрд рублей, кредитный портфель - 252,8 млрд рублей. Чистая прибыль по итогам за 2012 года составила 3,5 млрд рублей.

Клиентская база банка насчитывает 27,1 млн. человек. Продукты и услуги представлены в более чем 73 000 магазинах-партнерах в России и Казахстане. По состоянию на 31 марта 2013 года сеть дистрибуции Банка состоит из 7 880 офисов различных форматов, а также 1 276 банкоматов по всей России и Казахстану.

Кредитная линейка Банка включает более 100 кредитных продуктов. Банк Home Credit предоставляет юридическим лицам следующие виды услуг:

1) кредитование (кредитование малого бизнеса, кредитование средних предприятий, синдицированное кредитование);

2) управление активами и ценные бумаги (операции с ценными бумагами, доверительное управление активами);

3) комплексное обслуживание (открытие, ведение и комплексное расчетно-кассовое обслуживание рублевых и валютных счетов;

4) дистанционное обслуживание (услуги сall-центра, интернет-банк, автоматический телефонный банк, банк-клиент, интернет-трейдинг);

5) депозитные операции (вкладные (депозитные) операции, операции с векселями и депозитными сертификатами);

6) пластиковые карты;

8) дополнительные операции (встречный платеж, переводные операции в иностранной валюте и в валюте РФ, факторинг, хранение ценностей в индивидуальных сейфах, операции с драгоценными металлами, продажа памятных монет банка России из драгметаллов, осуществление расчетов в валюте РФ, осуществление международных расчетов).

Физическим лицам предоставляются следующие виды услуг:

1) кредиты (интернет-анкета на получение кредита, кредитные карты, потребительский кредит, автокредитование, ипотека);

2) управление активами;

3) вклады (срочные вклады, вклады до востребования, текущие счета);

4) пластиковые карты;

5) дистанционное обслуживание (дистанционные продажи, услуги call-центра, интернет-банк, автоматический телефонный банк, банк-клиент, sms-банк, интернет-трейдинг);

6) расчетные операции (денежные переводы по РФ и за рубеж, жилищно-коммунальные платежи, оплата услуг, оплата ОСАГО, выплата пенсий и пособий, услуги депозитария);

7) услуги на рынке драгметаллов (продажа драгоценных металлов, продажа памятных монет банка России из драгметаллов);

8) дополнительные услуги (валютно-обменные и чековые операции, хранение ценностей в сейфах, розничные пакеты банковских услуг).

По состоянию на конец 2012 года Банк занимает третье место в России среди банков, предлагающих услуги кредитования населения с долей в 3,2%.

По результатам исследований Банка о деятельности банков по кредитованию физических лиц, доли основных игроков на рынке кредитования физических лиц по состоянию на конец 4 квартала 2012 года:

| 1. | Сбербанк | 32,8% |

| 2. | ВТБ24 | 11,2% |

| 3. | ХКФ Банк | 3,2% |

| 4. | Росбанк | 2,8% |

| 5. | Россельхозбанк | 2,6% |

| 6. | Русский Стандарт | 2,6% |

| 7. | Газпромбанк | 2,5% |

| 8. | Восточный экспресс | 2,3% |

| 9. | Альфа-банк | 2,0% |

| 10. | Райффайзенбанк | 1,7% |

Табл. 2.1 – Доли основных игроков на рынке кредитования физических лиц.

Таким образом, банк осуществляет полный спектр операций, как в рублях, так и в иностранной валюте и является достаточно успешным банком -стабильно-прибыльным.

2.2 Анализ структуры ресурсов банка, состава и динамики собственных средств банка

Собственные и привлеченные средства являются ресурсами коммерческого банка. Анализ их состояния производится на основании структурированного баланса, балансов-нетто и балансов-брутто за ряд лет или аналогичных соответствующих квартальных балансов на внутригодовые даты.

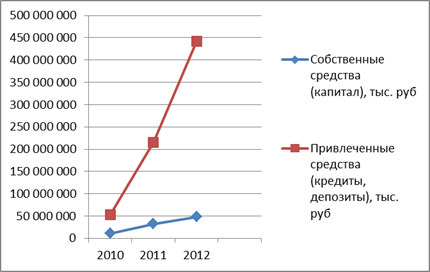

В таблице 2.2 приведена структура и динамика ресурсов Банка Home Credit, динамика в виде диаграммы представлена на рисунке 2.1.

Табл. 2.2 - Структура ресурсной базы Банка Home Credit за 2010-2012гг.

| Наименование | |||

| Собственные средства (капитал), тыс. руб. | 10 921 790 | 32 400 618 | 47 981 912 |

| Собственные средства (капитал), % | 17,3 % | 13,1 % | 9,8 % |

| Привлеченные средства (кредиты, депозиты, клиентские счета и т.д.), тыс. руб. | 52 216 816 | 215 468 264 | 441 822 055 |

| Привлеченные средства (кредиты, депозиты, клиентские счета и т.д.), % | 82,7 % | 86,9 % | 90,2 % |

| ВСЕГО |

Рис. 2.1 – Динамика ресурсной базы Банка Home Credit за 2010-2012гг.

Как видно из таблицы 2.1, с 2010 по настоящее время Банк Home Credit активно наращивает объемы привлечения средств на внутренних и внешних рынках капитала. Это свидетельствует о высокой оценке инвесторами надежности Банка и эффективности его управления. В 2011 г. по сравнению с 01.01.2010 г. годовой прирост привлеченных средств (157,6%) большими темпами, нежели прирост собственных ресурсов (129%) продолжился, что опять же привело к изменению структуры собственных/привлеченных средств (17,3%/82,7%). В 2012 г (по отношению к 01.01.2010) прирост средств Банка был впечатляющим: и по собственным составил 196,7%, по привлеченным 312%, тем самым соотношение собственных средств к обязательствам опять же уменьшилось и составило 13,1%/86,1%.

За период с 01.01.2011 по 01.01.2012гг. Банк Home Credit также смог значительно увеличить как собственные, так и привлеченные ресурсы, темпы роста которых за отчетный период составили, соответственно, 48% и 105%, и опять же рост большими темпами привлеченных ресурсов, нежели собственных повлек за собой уменьшение собственного капитала в структуре ресурсов банка.

Определив соотношение собственных и привлеченных средств в ресурсной базе Банка Home Credit перейдем к более детальному анализу его собственных средств, который осуществляется по ряду направлений и включает:

1) анализ факторов роста капитала;

2) анализ соотношения основного и дополнительного капитала и изменения этого соотношения за период;

3) анализ норматива достаточности капитала и факторов, влияющих на его изменение.

Приступим к первому пункту анализа.

Увеличение собственных средств (капитала) банка, который работает с прибылью, – процесс постоянный и естественный. Рост капитала повышает возможности банка в привлечении ресурсов и размещении средств, а, следовательно, и увеличивает массу прибыли. Рост капитала может происходить за счет:

- увеличения уставного капитала (дополнительная эмиссия акций или капитализация фондов и других источников);

- увеличения формируемых из прибыли фондов;

- переоценки основных средств.

Наиболее эффективным представляется рост капитала за счет фондов (прибыли), поскольку он отражает качество деятельности банка. Дополнительная эмиссия при прочих равных условиях снижает размер дивиденда и, соответственно, рыночную цену акций банка, а все остальные источники, прежде всего переоценка основных средств, не увеличивают объем средств в денежной форме.

В нашем случае, при анализе роста капитала Банка Home Credit можно прийти к выводу, что банк использует в прерогативе первый вариант – увеличение уставного капитала. Динамику по данному направлению можно проследить из таблицы 2.3, где отражены даты и объемы эмиссии, а также конечный размер уставного капитала.

Таблица 2.3 - Динамика величины уставного капитала Банка Home Credit

| Дата регистрации | Объём дополнительного выпуска | Номер эмиссии | Размер уставного капитала после проведения эмиссии |

| 29.05.2010 | 3 700 000 000 рублей | 14 963 000 000 рублей | |

| 28.12.2011 | 5 908 000 000 рублей | 20 871 000 000 рублей | |

| 28.12.2012 | 6 857 000 000 рублей | 27 728 000 000 рублей |

Из приведенной выше таблицы 2.3 видно, что с 2010 до 2012г. Банк Home Credit при помощи дополнительных выпусков ценных бумаг смог увеличить свой уставный капитал в 2,9 раз.

На основе данных таблицы 2.4 можно составить динамику увеличения уставного капитала в исследуемый период времени до 01.01.2012г.:

Таблица 2.4 - Динамика увеличения уставного капитала Банка Home Credit

| Наименование | |||

| Размер Уставного капитала, т.р | 10 770 000 | 20 871 000 | 27 728 000 |

| Темп роста за год, т.р. | +6 121 000 | +10 101 000 | +6 857 000 |

| Темп роста за год, % | +131,7% | +93,8% | +32,9% |

Как видно из таблицы 2.4 наибольшими темпами роста уставного капитала в процентном отношении отмечен период 2010 г. В данный год Банку Home Credit удалось увеличить уставный капитал на 131,7% при помощи дополнительного объема эмиссии в размере 6 121 000 тыс.руб. Продолжим анализ капитала Банка Home Credit и перейдем к следующему пункту – анализу соотношения основного и дополнительного капитала и изменения этого соотношения за период.

Как известно, капитал любого банка подразделяется на основной и дополнительный:

К = ОК + ДК,

где ОК – основной капитал; ДК – дополнительный капитал.

Таким образом, на основании источников основного и дополнительного капитала, а также на основании принципов расчета каждого показателя (источника и уменьшающего показателя) составим таблицу 2.5, отражающую структуру и величину каждой статьи (каждого показателя) в собственных средствах (капитале) Банка Home Credit и их динамику в отчетном периоде (с 01.01.2010 г. по 01.01.2012г.).

Анализируя таблицу 2.5 и рисунок 2.2, необходимо отметить, что основную долю в структуре капитала Банк Home Credit занимает уставный капитал. При этом доля уставного капитала в структуре собственных средств за анализируемый период снизилась, что вызвано в большей степени увеличением показателя в статье "Субординированный кредит (по остаточной стоимости)" – на 01.01.2010 удельный вес составлял 40,6% и 35,8% на 01.01.2011г.

Таблица 2.5.- Структура капитала Банка Home Credit

| Укрупненные статьи | |||

| 1. Источники основного капитала – всего | 11 067 999 | 21 464 612 | 32 370 870 |

| В том числе | |||

| 1.1. Уставный капитал | 10 770 000 | 20 871 000 | 27 728 000 |

| 1.2. Фонды | 297 999 | 593 612 | 2 053 612 |

| 1.3. Часть прибыли текущего года | 2 589 258 | ||

| 2. Уменьшение источников – всего | 124 709 | 105 434 | 1 496 298 |

| В том числе | |||

| 2.1. Нематериальные активы | |||

| 2.2. Убыток текущего года | 45 091 | 1 389 455 | |

| 2.3. Вложения кредитной организации в акции (доли участия) | 79 605 | 105 423 | 106 722 |

| 3. Основной капитал (1 – 2) | 10 943 290 | 21 359 178 | 30 874 572 |

| 4. Источники дополнительного капитала – всего | 8 250 | 13 590 151 | 17 182 340 |

| В том числе | |||

| 4.1. Часть резервов на возможные потери по ссудам (резервы общего характера) | |||

| 4.2. Прибыль текущего года (или ее часть) | 424 601 | ||

| 4.3. Субординированный кредит (по остаточной стоимости) | 8 250 | 13 165 550 | 17 182 340 |

| 4.4. Прибыль предшествующего года | |||

| 5. Сумма дополнительного капитала, принимаемая в расчет капитала | 8 250 | 11 104 190 | 17 182 340 |

| 6. Уменьшение суммы основного и дополнительного капитала – всего | 29 750 | 62 750 | 75 000 |

| В том числе | |||

| 6.1. Субординированные кредиты, предоставленные кредитным организациям-резидентам | 29 750 | 62 750 | 75 000 |

| 7. Всего собственные средства (капитал) банка (стр. 3 + 5 – 6) | 10 921 790 | 32 400 618 | 47 981 912 |

К положительным изменениям объема и структуры капитала банка можно отнести существенный рост собственных средств в целом, значительно опережающий темпы инфляции. Данный рост в большей степени связан с приростом уставного капитала, как отмечалось ранее, происходящий за счет дополнительной эмиссии ценных бумаг. Из составленной таблицы 2.5 можно также отследить динамику и соотношение источников основного и дополнительного капитала Банк Home Credit. Для более наглядного вида составим таблицу 2.6, отражающую удельный вес этих показателей в собственном капитале банка.

Рисунок 2.2 - Структура источников капитала

Таблица 2.6- Соотношение основного и дополнительного капитала Банк Home Credit

| Наименование | |||

| Источники основного капитала – всего | 101,3% | 66,2% | 67,5% |

| Источники дополнительного капитала – всего | 0,1% | 41,9% | 35,8% |

| Всего собственные средства (капитал) банка | 100,0% | 100,0% | 100,0% |

В анализируемом периоде изменение дополнительного капитала в общей структуре составило +30,6%; изменение основного капитала составило -30,7%. Факторами роста основного были уставный капитал, фонды и часть прибыли текущего года; дополнительного – субординированный кредит (по остаточной стоимости).

При анализе собственных средств (капитала) Банк Home Credit следует отметить также такой важный показатель как рентабельность капитала. Рентабельность капитала рассчитывается как отношение чистой прибыли к собственным средствам (капитал). Для анализа рентабельности рассмотрим следующую таблицу:

Таблица 2.7 - Рентабельность капитала Банк Home Credit

| Наименование | |||

| Чистая прибыль (непокрытый убыток) | 556 724 | 2 255 444 | 5 699 509 |

| Собственные средства (капитал) | 10 921 790 | 32 400 618 | 47 981 912 |

| Рентабельность капитала (%) | 5,1 | 7,0 | 11,9 |

На основе данных таблицы видно, что на протяжении анализируемого периода наблюдается рост собственных средств. Также можно наблюдать рост чистой прибыли банка, которая увеличилась в 42,6 раз. При этом анализируя динамику рентабельности капитала можно выделить постоянное увеличение данного показателя, в целом банку удалось увеличить данный показатель на 7,17%. Что демонстрирует повышение эффективного управления собственными средствами, а, следовательно, может послужить положительным фактором в привлечении денежных средств инвесторов.

Несомненно, в оценке инвесторами банка большое значение также играет норматив достаточности капитала. Рассмотрим данную величину и динамику показателя в таблице 2.8:

Таблица 2.8 - Показатели ликвидности – достаточности капитала Банка Home Credit

| Условное обозначение | Название норматива | Допустимое значение норматива | Фактическое значение норматива | ||

| H1 | Достаточности капитала | Min 10% (K>5 млн.евро) Min 11% (K<5 млн.евро) | 19,7 | 17,9 | |

| Н2 | Мгновенной ликвидности | Min 15% | 91,3 | 62,5 | |

| Н3 | Текущей ликвидности | Min 50% | 70,8 | 112,2 | |

| Н4 | Долгосрочной ликвидности | Max 120% | 54,4 | 79,2 | 89,9 |

Норматив достаточности собственных средств (капитала) банка Н1 регулирует (ограничивает) риск несостоятельности банка и определяет требования по минималь

|

из

5.00

|

Обсуждение в статье: Таким образом, ресурсы коммерческих банков формируются за счет собственных, привлеченных и эмитированных средств |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы