|

Главная |

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ. МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

|

из

5.00

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

Учреждение образования

«Брестский государственный университет имени А. С. Пушкина»

Физико-математический факультет

Кафедра информатики и прикладной математики

Курсовая работа

Методы оценки конкурентоспособности предприятия

Борисова Каролина Анатольевна,

студентка 3 курса специальности «Экономическая кибернетика»

Гацкевич Ольга Анатольевна, преподаватель кафедры алгебры, геометрии и математического моделирования

Брест 2015

СОДЕРЖАНИЕ

ВВЕДЕНИЕ....................................................................................................... 3

1 ПОНЯТИЕ И ФАКТОРЫ КОНКУРЕНТОСПОСОБНОСТИ...................... 4

1.1 Понятия конкурентоспособности организации, предприятия, фирмы.... 4

1.2 Факторы конкурентоспособности предприятия........................................ 6

2 МЕТОДЫ ОЦЕНКИ КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ 10

2.1 Краткий алгоритм оценки конкурентоспособности предприятия.......... 10

2.2 Продуктовые методы................................................................................ 10

2.3 Матричные методы................................................................................... 14

2.4 Операционные методы.............................................................................. 19

2.5 Комбинированные методы....................................................................... 24

3 ОЦЕНКА КОНКУРЕНТОСПОСОБНОСТИ ПРОДУКЦИИ МЕТОДОМ РАСЧЕТА ИНТЕГРАЛЬНЫХ ПОКАЗАТЕЛЕЙ ................................................................................................ 25

4 ЗАКЛЮЧЕНИЕ............................................................................................ 33

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ....................................... 35

ПРИЛОЖЕНИЕ А Оценка группой экспертов профиля "Novotex"..................... 36

ПРИЛОЖЕНИЕ Б Протокол заседания комиссии по защите курсовых работ.... 37

ПРИЛОЖЕНИЕ В Образец оформления титульного листа......................... 38

ВВЕДЕНИЕ

Определение конкурентоспособности предприятия является неотъемлемым элементом деятельности любого хозяйствующего субъекта.

В частности, оценка конкурентоспособности хозяйствующего субъекта необходима в целях:

· разработки мероприятий по повышению конкурентоспособности;

· выбора контрагентов для совместной деятельности;

· составления программы выхода предприятия на новые рынки сбыта;

· осуществления инвестиционной деятельности;

· осуществления государственного регулирования экономики.

В любом случае осуществление оценки конкурентоспособности предприятия преследует цель: определить положение предприятия на исследуемом рынке.

Основной задачей каждого экономиста, изучающего проблему оценки конкурентоспособности предприятий, является отыскание критериев конкурентоспособности, ее источников и факторов. Анализ экономической литературы по рассматриваемой тематике позволяет выделить несколько подходов к решению сформулированной задачи. Далее будут проанализированы основные из известных методов оценки конкурентоспособности компаний, обобщены их достоинства и недостатки.

Говоря о классификации существующих методов, в первую очередь отметим, что экономистами предложено огромное множество различных методик оценки конкурентоспособности предприятий. Под стать этому разнообразию методов существует множество их классификаций: по теоретическому содержанию, по форме отображения результатов оценки, по форме математической связи показателей и ряд других. В рамках настоящего исследования будет проанализирована содержательная (классическая) классификация методов оценки конкурентоспособности компаний. Также заметим, что в исследовании рассматриваются только основные (самые распространенные) из существующих подходов.

Цель курсовой работы состоит в анализе основных из известных методов оценки конкурентоспособности предприятих, обобщении их достоинств и недостатков.

В развитии этой цели можно выделить следующий круг задач:

- изучить определения конкурентоспособности предприятия;

- рассмотреть классификацию методов оценки конкурентоспособности предприятии;

- на примере оценить методом расчета интегральных показателей конкурентоспособность предприятия.

1 ПОНЯТИЕ И ФАКТОРЫ КОНКУРЕНТОСПОСОБНОСТИ

1.1 Понятия конкурентоспособности организации, предприятия, фирмы

Организация – форма объединения людей для их совместной деятельности в рамках определенной структуры; учреждение, призванное выполнять заданные функции, решать определенный круг задач; корпорация, партнерство или частное предприятие.

Предприятие рассматривается двояким образом:

- с одной стороны – в качестве условно неделимого и автономного агента микроэкономического уровня, поведение которого определяется в значительной мере внешней средой, а также (в совокупности с поведением других таких же агентов) способствует или препятствует изменениям этой среды;

- с другой стороны – в качестве системы, обладающей внутренней институциональной структурой, которая активно взаимодействует с внешней аналогичной структурой.

Конкурентоспособность организации, предприятия, фирмы – это:

- совокупность свойств, отличающих ее от других хозяйствующих субъектов более высокой степенью удовлетворения своими товарами (работами, услугами) потребностей населения, эффективностью деятельности, возможностью и динамикой адаптации к условиям рыночной конъюнктуры, способностью к экономическому развитию на основе разработки и реализации стратегий конкурентоспособности;

- совокупность особенностей и возможностей предприятия, обеспечивающих ему победу в конкурентной борьбе с другими агентами;

- совокупность свойств субъекта, имеющего определенную долю соответствующего динамичного рынка, которая характеризует степень соответствия вырабатываемых им объектов требованиям потребителей в условиях конкуренции на свободном рынке;

- способность фирмы, компании конкурировать на рынках с производителями и продавцами аналогичных товаров посредством обеспечения более высокого качества, доступных цен, создания удобства для покупателей, потребителей;

- способность противостоять на рынке другим изготовителям и поставщикам аналогичной продукции (конкурентам) как по степени удовлетворения своими товарами или услугами конкретной общественной потребности, так и по эффективности производственной деятельности;

- возможность эффективной хозяйственной деятельности и ее практической прибыльной реализации в условиях конкурентного рынка. Это обобщающий показатель жизнестойкости предприятия, его умения эффективно использовать свой финансовый, производственный, научно-технический и трудовой потенциалы;

- способность фирмы выпускать конкурентоспособную продукцию, преимущество фирмы по отношению к другим фирмам данной отрасли внутри страны и за ее пределами;

- способность успешно оперировать на конкретном рынке (регионе сбыта) в данный период времени путем выпуска и реализации конкурентоспособных изделий и услуг;

- превосходство организации своими товарами и услугами аналогов в конкретных сегментах рынка в определенный период времени и по потенциалу разработать, производить и продавать конкурентоспособные товары (услуги) в будущем, достигнутое без ущерба финансовому состоянию организации;

- относительная характеристика, которая выражает отличия развития данной фирмы от развития конкурентных фирм по степени удовлетворения своими товарами потребности людей и по эффективности производственной деятельности. Конкурентоспособность предприятия характеризует возможности и динамику ею приспособления к условиям рыночной конкуренции;

- сравнительная характеристика фирмы по отношению к другим фирмам данной отрасли внутри страны и за ее пределами;

- текущее положение предприятия на рынке (в первую очередь, занимаемая доля рынка – объем продаж в сопоставлении с общими по рынку и объемами продаж предприятий-конкурентов) и тенденции его изменения;

- уровень экономических, технических и эксплуатационных параметров, которые позволяют выдержать соперничество (конкуренцию) с другими аналогичными фирмами (предприятиями), товарами на рынке;

- комплексная характеристика предприятия, которая определяется уровнем и степенью использования своих конкурентных преимуществ и возможностью адаптироваться к постоянно изменяющимся условиям внешней и внутренней среды, сохраняя при этом в любой момент времени прибыльность;

- реальные и потенциальные возможности разрабатывать, проектировать, производить и сбывать с достаточно высокой прибылью в тех условиях, в которых ему приходится действовать, товары и услуги по своим ценовым и неценовым характеристикам, взятые в комплексе, более привлекательные, чем товары его конкурентов;

- комплекс потребительских и стоимостных (ценовых) характеристик предприятия, определяющих его успех на рынке, т.е. преимущество именно этого предприятия над другими;

- сравнительное преимущество фирмы по отношению к другим фирмам данной отрасли внутри национальной экономики и за ее пределами;

- способность компании реализовать свою продукцию по цене, обеспечивающей рост и выполнение обязательств перед третьими лицами (обеспечение определенного уровня рентабельности, формирования, основных фондов, возврата инвестированного капитала);

- обладание свойствами, создающими преимущества для субъекта экономического соревнования;

- свойство объекта, имеющего определенную долю соответствующего релевантного рынка, которое характеризует степень соответствия технико-функциональных, экономических, организационных и других характеристик объекта требованиям потребителей, определяет долю рынка, принадлежащую данному объекту, и препятствует перераспределению этого рынка в пользу других объектов;

- наиболее вероятная интегрированная рейтинговая оценка исследуемого предприятия (фигурирующего в составе стратегической конкурентной группы), которая предполагает экономически наиболее целесообразное и комплексное использование всех располагаемых видов потенциалов, каждый из которых имеет обобщенную числовую оценку.

Конкурентоспособность предприятия как характеристика оценки конечных результатов деятельности предприятия на рынке является показателем относительным, где базой для сравнения выступают аналогичные показатели, используемые для оценки конкурентоспособности предприятий-конкурентов.

Конкурентоспособность предприятия является категорией динамической. Ее изменение во времени обусловлено как внешними, так и внутренними факторами, значительная часть которых может рассматриваться в качестве управляемых параметров.

Конкурентоспособность предприятия отражает эффективность использования экономического потенциала предприятия.

1.2 Факторы конкурентоспособности предприятия

Факторы конкурентоспособности организации подразделяются на внешние, проявление которых в малой степени зависит от организации, и внутренние, почти целиком определяемые руководством организации.

Внешние факторы:

- государственная политика в отношении экспорта и импорта;

- уровень экономического развития страны:

- государственная экономическая политика в странах-экспортерах и импортерах товаров;

- эффективность функционирования рынков капитала и качество финансовых услуг;

- уровень развития инфраструктуры в стране;

- развитие научно-технологического потенциала;

- наличие и уровень квалификации трудовых ресурсов;

- амортизационная налоговая и финансово-кредитная политика, включая различные государственные и межгосударственные дотации и субсидии;

- таможенная политика и связанные с ней импортные пошлины, квоты;

- система государственного страхования;

- участие в международном разделении труда, разработке финансировании национальных программ по обеспечению конкурентоспособности предприятия;

- государственная система стандартизации и сертификации продукции и систем ее создания;

- государственный надзор и контроль над соблюдением: обязательных требований стандартов, правил обязательной сертификации продукции и систем, метрологический контроль;

- правовая защита интересов потребителя;

- основные характеристики рынка: его тип и емкость; наличие и возможности конкурентов;

- деятельность общественных и негосударственных институтов.

Внутренние факторы:

- производственная и организационная структура предприятия;

- технологии;

- учет и регулирование производственных процессов;

- уровень квалификации персонала;

- качество менеджмента;

- информационная и нормативно-методическая база управления;

- оборудование;

- функционирование системы менеджмента качества;

- уровень стратегического управления;

- масштабы применения аутсорсинга;

- развитость сбытовой (дилерской) сети;

- степень защищенности конфиденциальной информации (безопасность системы информационного обеспечения);

- масштабы применения современных информационных технологий;

- использование сети Интернет для продажи продукции;

- ориентация на экономику, основанную на использовании знаний (экономика знаний);

- регулярность привлечения инвестиций в развитие производства;

- размеры сформированной постоянной и лояльной клиентской базы;

- масштабы использования достижений НТП;

- репутация предприятия;

- мотивация персонала на повышение качества товара;

- наиболее существенные стратегические конкурентные преимущества;

- эффективная конкурентная стратегия;

- своевременность проведения реструктуризации (слияние, поглощение, разделение);

- стоимость предприятия (бизнеса), отражающая его инвестиционную привлекательность.

Возможности непосредственного воздействия предприятия на факторы внешней среды достаточно ограничены, поскольку они преимущественно действуют объективно по отношению к предприятию. Реальные возможности обеспечения конкурентоспособности предприятия находятся в сфере факторов внутренней среды. Однако воздействовать на эти факторы можно с разной степенью эффективности. Так, как правило, значительных капиталовложений и длительного срока окупаемости требуют инновационные изменения технико-технологических условий работы. Однако следует отметить, что при существующем в мире высоком уровне развития научно-технического прогресса производственный потенциал предприятий, который составляет значительную часть экономического потенциала, практически определяется используемыми в производстве современными технологиями.

Применяемые на предприятии технологии формируют требования к количественному и качественному составу основных производственных фондов, системе коммуникаций, составу и квалификации промышленно-производственного персонала, используемым природным ресурсам (вода, топливо и т.п.), системе обработки информации. В свою очередь вышеназванные требования определяют производственную мощность предприятия, количество и качество оборотных средств, необходимых для реализации производственного процесса.

Вместе с тем, для обеспечения конкурентоспособности предприятия при всей важности создания современных технико-технологических условий производства, необходимо также уделять внимание формированию адекватной данным условиям системы менеджмента на предприятии. Поэтому среди внутренних факторов конкурентоспособности организации важнейшую роль играет уровень качества управления организацией, т.е. уровень подготовки менеджеров, умение правильно вести деловые операции в условиях постоянного изменения на рынке. Эти факторы считают ключевыми в определении конкурентоспособности организации на рынке.

Людские ресурсы – количество, квалификация и стоимость рабочей силы.

Физические ресурсы – количество, качество, доступность и стоимость участков, воды, полезных ископаемых, лесных ресурсов, источников гидроэлектроэнергии, рыболовных угодий; климатические условия и географическое положение страны базирования предприятия.

Ресурс знаний – сумма научной, технической и рыночной информации, влияющей на конкурентоспособность товаров и услуг и сосредоточенной в академических университетах, государственных отраслевых НИИ, частных исследовательских лабораториях, банках данных об исследованиях рынка и других источниках.

Денежные ресурсы – количество и стоимость капитала, который может быть использован на финансирование промышленности и отдельного предприятия. Естественно, капитал неоднороден. Он имеет такие формы, как необеспеченная задолженность, обеспеченный долг, акции, венчурный капитал, спекулятивные ценные бумаги. У каждой из этих форм свои условия функционирования. С учетом различных условий их движения в разных странах они будут в значительной степени определять специфику экономической деятельности субъектов в разных странах.

Инфраструктура – тип, качество имеющейся инфраструктуры и плата за пользование ею, влияющие на характер конкуренции: транспортная система страны, система связи, почтовые услуги, перевод платежей и средств из банка в банк внутри и за пределы страны, система здравоохранения и культуры, жилищный фонд и его привлекательность с точки зрения проживания и работы.

Основные факторы – это природные ресурсы, климатические условия, географическое положение страны, неквалифицированная, полуквалифицированная рабочая сила, дебетовый капитал.

Развитые факторы – современная инфраструктура обмена информацией, высококвалифицированные кадры (специалисты с высшим образованием, специалисты в области ПК) и исследовательские отделы университетов, занимающиеся сложными высокотехнологичными дисциплинами.

Деление факторов на основные и развитые факторы является условным. Основные факторы существуют объективно либо для их создания требуются незначительные государственные и частные инвестиции. Как правило, создаваемое ими преимущество нестойко, а прибыль от использования низка. Особое значение они имеют для добывающих отраслей, связанных с сельским и лесным хозяйством, и отраслей, применяющих в основном стандартизированную и малоквалифицированную рабочую силу.

Гораздо большее значение для обеспечения конкурентоспособности предприятия имеют развитые факторы как факторы более высокого порядка. Для их развития необходимы значительные, часто продолжительные по времени вложения капитала и человеческих ресурсов. Кроме того, необходимое условие создания развитых факторов – использование высококвалифицированных кадров и высоких технологий.

Особенностью развитых факторов является то, что, как правило, их трудно приобрести на мировом рынке. В то же время они являются непременным условием инновационной деятельности предприятия. Успехи предприятий многих стран мира напрямую связаны с солидной научной базой и наличием высококвалифицированных специалистов.

Развитые факторы часто строятся на базе основных факторов, которые, не являясь надежным источником конкурентного преимущества предприятия, в то же время должны быть достаточно качественными, чтобы на их базе можно было создать родственные развитые факторы.

2 МЕТОДЫ ОЦЕНКИ КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

2.1 Краткий алгоритм оценки конкурентоспособности предприятия

Алгоритм определения конкурентоспособности предусматривает:

- определение цели оценки;

- определение областей (видов деятельности), учитываемых при анализе;

- выбор базы сравнения;

- определение характеристик, подлежащих измерению;

- оценка выбранных характеристик;

- расчет обобщенного, интегрального показателя конкурентоспособности;

- выводы о конкурентоспособности.

В качестве характеристики конкурентоспособности можно рассматривать степень соответствия предприятия ключевым факторам успеха на рынке. В этом случае конкуренты не просто сравниваются – оцениваются их способности к достижению успеха.

Оценить конкурентоспособность организации можно также на основе сравнительного анализа устойчивости предприятия и его основных конкурентов к возможным рискам на рынке. Если рассматривать риски только как негативные проявления среды, то подобный анализ выявляет требования к деятельности предприятий отрасли, а более высокая устойчивость предприятия свидетельствует о более высокой конкурентоспособности.

Маркетинговые подходы к оценке конкурентоспособности, в отличие от финансово-экономических, в большей степени оперируют качественной (обычно экспертной) информацией. При этом общий подход к оценке конкурентоспособности заключается в выборе перечня характеристик, определении их относительной важности и оценке этих характеристик для предприятия и его основных конкурентов.

Показателем конкурентоспособности организации является доля предприятия на рынке: чем выше доля рынка хозяйственной единицы, тем выше ее конкурентоспособность. Доля рынка предприятия и темп роста рынка свидетельствуют об эффективности маркетинговой деятельности предприятия, которая проявляется в наличии спроса на продукцию предприятия. При увеличивающейся или неизменной доле предприятия можно говорить о том, что предприятие на рынке конкурентоспособно. Если же доля предприятия на рынке снижается, то это значит, что оно не способно конкурировать.

В настоящее время в можно выделить следующие основные методы оценки конкурентоспособности предприятий.

2.2 Продуктовые методы

Первая мысль, которая приходит в голову при решении задачи оценки конкурентоспособности предприятия заключается в том, что конкуренция компаний в рыночной экономике имеет форму конкуренции продукции, а возможность компании конкурировать на определенном товарном рынке непосредственно зависит от конкурентоспособности ее товара. Эта позиция многократно подтверждается хозяйственной практикой, свидетельствующей о том, что абсолютное большинство конкурентоспособных компаний представлено на рынке конкурентоспособной продукцией. И наоборот, сложно себе представить успешное предприятие, производящее продукцию, не пользующуюся спросом у потребителей. В рамках рассматриваемого подхода взаимосвязь между конкурентоспособностью товара и успешностью компании настолько сильна, что эти категории практически отождествляются.

Продуктовые методы базируются на суждении о том, что оценка конкурентоспособности хозяйствующего субъекта может быть произведена через оценку конкурентоспособности его продукции: чем выше конкурентоспособность товара – тем выше конкурентоспособность предприятия. При этом для определения конкурентоспособности продукции используются различные маркетинговые и квалиметрические методы, в основе большинства которых лежит нахождение соотношения: цена-качество продукции. Существует множество методик нахождения указанного соотношения. Далее приведем краткое описание наиболее распространенной из них

Показатель конкурентоспособности предприятия, как правило, определяется путем нахождения средневзвешенного значения среди показателей конкурентоспособности по каждому виду продукции, где в качестве весов выступают объемы реализации соответствующего вида продукции:

, ,

| (2.2.1) |

где K – конкурентоспособность исследуемого предприятия;

– удельный вес i-го вида продукции в общем объеме продаж;

– удельный вес i-го вида продукции в общем объеме продаж;

– конкурентоспособность i-го вида продукции.

– конкурентоспособность i-го вида продукции.

Расчет показателя конкурентоспособности по каждому виду продукции ведется с использованием экономического и параметрического индексов:

, ,

| (2.2.2) |

где – конкурентоспособность i-го вида продукции;

П – параметрический индекс;

Э – экономический индекс.

Параметрический индекс отражает оценку совокупности свойств (параметров) анализируемой продукции относительно конкурирующей (эталонной) продукции и определяется путем суммирования частных параметрических индексов по каждому оцениваемому параметру анализируемого вида продукции с учетом соответствующих весовых коэффициентов:

, ,

| (2.2.3) |

где П – параметрический индекс;

– весовой коэффициент i-го параметра;

– весовой коэффициент i-го параметра;

– частный параметрический индекс i-го параметра продукции.

– частный параметрический индекс i-го параметра продукции.

В свою очередь каждый из частных индексов по соответствующему параметру рассчитывается как отношение фактического значения оцениваемого параметра анализируемой продукции к значению соответствующего показателя конкурирующей продукции (либо эталонной продукции, выбранной за базу сравнения). Перечень оцениваемых параметров продукции, а также весовой коэффициент каждого из параметров устанавливаются экспертным путем.

, ,

| (2.2.4) |

где – частный параметрический индекс i-го параметра продукции;

– фактическое значение оцениваемого параметра;

– фактическое значение оцениваемого параметра;

– эталонное значение оцениваемого параметра.

– эталонное значение оцениваемого параметра.

Экономический индекс определяется как отношение совокупных затрат потребления анализируемой продукции к совокупным затратам потребления конкурирующей (эталонной) продукции.

, ,

| (2.2.5) |

где Э – экономический индекс;

– совокупные затраты потребления анализируемой продукции;

– совокупные затраты потребления анализируемой продукции;

– эталонные затраты потребления.

– эталонные затраты потребления.

В состав совокупных затрат потребления включается как стоимость приобретения самой продукции, так и затраты на ее эксплуатацию, приобретение расходных материалов, обслуживание (включая ремонты) и утилизацию.

Заметим, что некоторые исследователи предлагают в качестве показателя конкурентоспособности продукции использовать её рыночную долю, что, на наш взгляд, является более точным отражением конкурентоспособности.

К несомненным преимуществам рассматриваемого подхода можно отнести то, что он учитывает одну из наиболее важных составляющих конкурентоспособности предприятия – конкурентоспособность его продукции. Действительно, сложно себе представить успешное предприятие, не обладающее портфелем конкурентоспособных продуктов.

К недостаткам – то, что конкурентная сила продуктов всё же не тождественна устойчивому конкурентному преимуществу предприятия, поскольку любые ценовые или качественные преимущества продукции относительно быстро копируются конкурентами и экономические выгоды от них исчезают. Также определенные нарекания вызывает сведение конкурентоспособности продукции к оценке соотношения цена-качество, не учитывающего степень её инновативности, имеющей большое значение при позиционировании продукции на рынке.

Кроме того, применение рассматриваемой группы методов предполагает сопоставление схожей продукции. Вместе с тем развитие товарно-денежных отношений приводит к всё более усугубляющимся различиям в экономических условиях деятельности предприятий, всё большей их диверсификации, всё большей дифференциации товаров и услуг. Всё сложней становится определить четкие географические границы того или иного рынка, установить перечень конкурирующих товаров, что влечет за собой низкую применимость подобных методик оценки конкурентоспособности предприятий.

Однако основным недостатком данного подхода является то, что он позволяет получить весьма ограниченное представление о преимуществах и недостатках в работе предприятия, так как его конкурентоспособность принимает вид конкурентоспособности продукции и не затрагивает другие аспекты его деятельности. Ведь конкурентоспособность продукции отражает уровень спроса на продукцию, а конкурентоспособность предприятия – уровень эффективности хозяйственной деятельности. Не случайно экономическая практика изобилует примерами того, как хозяйствующие субъекты, производящие вполне конкурентоспособную продукцию, терпят крах. Причиной этому является фундаментальное противоречие между конкурентоспособностью предприятия и конкурентоспособности его продукции.

Дело в том, что конкурентоспособность продукции оценивается в первую очередь с точки зрения удовлетворения потребностей покупателя. Конкурентоспособность же предприятия оценивается с точки зрения интересов собственника (руководства, инвестора) хозяйствующего субъекта. Иными словами, чем меньше цена продукции, тем больше её конкурентоспособность. Однако сможет ли такая цена обеспечить необходимую экономическую эффективность для дальнейшего расширенного воспроизводства предприятия – большой вопрос. Предприятие, производящее пусть даже самую замечательную продукцию, но делающее это с хроническими убытками, конкурентоспособным быть не может. Именно в силу этого оценку конкурентоспособности хозяйствующего субъекта сугубо через оценку.

В то же время, недопустимость отождествления категорий «конкурентоспособность предприятия» и «конкурентоспособность товара» была очевидной далеко не всегда. Действительно, основной ключевой компетенцией в условиях индустриальной экономики являлось производство продукции. Поэтому еще в первой половине XX века, суть оценки конкурентоспособности предприятия сводилась к оценке конкурентоспособности его продукции. Таким образом, продуктовые методы исторически явились первыми методами оценки конкурентоспособности хозяйствующих субъектов.

С развитием постиндустриальной экономики, когда структура предприятия стала намного сложнее, чем просто сборочного цеха, количество необходимых для успеха ключевых компетенций компании значительно увеличилось. С увеличением количества ключевых компетенций значимость производственной функции неизбежно стала снижаться. Более того, в современной экономике, когда технологии позволяют перепоручать сборку товара субподрядным организациям (территориально нередко расположенным в иных государствах) без потери качественных характеристик продукции, процесс материального производства всё меньше обуславливает конкурентоспособность компании. В этих условиях и проявляются кардинальные различия между оценкой конкурентоспособности предприятия и оценкой конкурентоспособности его продукции.

2.3 Матричные методы

С усложнением состава и структуры ключевых компетенций предприятия было связано появление новой управленческой дисциплины – стратегического менеджмента, исследующей методы разработки и реализации действий, ведущих к долгосрочному повышению уровня результативности деятельности предприятия. Именно в рамках стратегического менеджмента впервые была поставлена задача по оценке конкурентоспособности компании с учетом полного спектра её функций и долгосрочных целей.

Первыми инструментами оценки конкурентоспособности хозяйствующих субъектов через призму стратегического менеджмента можно признать «матричные» методы, разработанные в 1960-х гг. американскими консалтинговыми компаниями. Свое название эти модели получили в силу использования матричной формы отображения результатов оценки и анализа. Другой характерной чертой данной группы методов явился ярко выраженный акцент на маркетинговой оценке деятельности предприятия, в результате чего компания рассматривается как совокупность различных бизнес-единиц (продуктовый портфель).

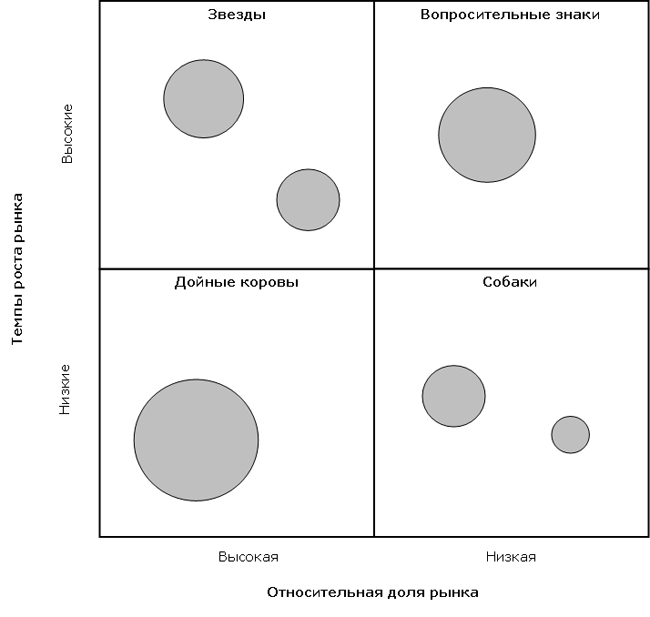

В числе матричных моделей в первую очередь необходимо выделить разработки Бостонской консалтинговой группы (Boston Consulting Group, далее – также БКГ), прославившейся матрицей «Относительная доля рынка» – «Темпы роста рынка». В основе методики лежат две концепции: кривой опыта (согласно которой предприятия, имеющие бoльшую долю рынка, минимизируют свои издержки), а также жизненного цикла товара (согласно которой наибольшие перспективы имеют растущие сегменты рынка).

Исходя из указанных концепций, бизнес-единицы предприятия дифференцируются с точки зрения относительной доли рынка (по одной оси координат) и темпов роста соответствующих рынков (по другой оси). При этом относительная доля рынка – это отношение доли данного предприятия к доле крупнейшего конкурента на рынке соответствующей отрасли (доли измеряют в натуральных единицах продукции). Заметим, что обладание высокой долей рынка, согласно концепции кривой опыта должно приводить к минимальному (относительно конкурентов) уровню издержек и максимальному уровню прибыли.

Темпы роста рынка оцениваются относительно среднеотраслевых (среднерыночных) величин: хозяйственные единицы, где темпы роста выше, чем в экономике в целом, должны попасть в ячейки «быстрого роста», а в отраслях, которые растут медленнее, – в ячейки «медленного роста». Продукты, имеющие высокую долю на растущих рынках («звезды»), – усиливают конкурентные позиции компании; низкую долю на стагнирующих рынках («собаки») – ослабляют. На поле матрицы бизнес-единицы обозначаются как круги в соответствующих квадрантах (площадь кругов пропорциональна масштабам деятельности бизнес-единиц). Пример построения матрицы Бостонской консалтинговой группы представлен ниже.

Рисунок 1 –Пример построения матрицы Бостонской консалтинговой группы

Выбор стратегии применительно к конкретной бизнес-единице (направлению деятельности) зависит от того, в какую область матрицы она попадает. Например, если ваша бизнес-единица занимает большую долю рынка с высокими темпами роста («звезда»), скорее всего, вы будите придерживаться стратегии роста. С другой стороны, если бизнес-единица занимает малую долю рынка и имеет низкие темпы роста («собака»), вы можете выбрать стратегию «отсечения лишнего». Проанализировав весь продуктовый портфель предприятия, можно оценить его конкурентные позиции и выработать рекомендации по оптимизации этого портфеля в перспективе.

Одним из главных преимуществ модели БКГ для своего времени явилось то, что метод использует объективные индикаторы привлекательности и конкурентоспособности, уменьшая вероятность субъективизма. Матрица продуктового портфеля, предложенная БКГ, явилась существенным вкладом в инструментарий разработчика стратегии в компании, когда речь идет об оценке привлекательности видов деятельности диверсифицированной компании и подготовке общих направлений и стратегии для каждой хозяйственной единицы в портфеле. Оценка диверсифицированной группы предприятий в качестве совокупности потоков наличности и требований к наличности (нынешних и будущих) представляет собой крупный шаг вперед в понимании финансовых аспектов стратегии компании. Матрица БКГ отражает финансовое взаимодействие в рамках портфеля компании и финансовые соображения, которые следует принимать во внимание, а также поясняет, почему могут различаться приоритеты в распределении ресурсов между отдельными предприятиями компании. Она также обеспечивает хорошую основу для стратегий расшире

|

из

5.00

|

Обсуждение в статье: СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ. МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы