|

Главная |

Роль прогнозирования в региональных социально-экономических управленческих процессах

|

из

5.00

|

Важнейшим резервом повышения эффективности производства является повышение качества принимаемых управленческих решений. Поэтому принятие решений – составная часть любой управленческой функции. Необходимость принятия решения пронизывает все, что делает управляющий, формируя цели и добиваясь их достижения.

Как выяснилось, прогнозирование – это ключевой момент при принятии управленческих решений. Конечная эффективность любого решения зависит от последовательности событий, возникающих после принятия решения. Отличие упреждающей модели управления от существующих моделей – это ее ориентация на внешнее окружение и способность уловить возникающие в нем тенденции, а для этого нужен прогнозно-аналитический блок.

Характерной особенностью экономической деятельности многих предприятий является ориентация на активизацию роли финансовой деятельности, усиление значения финансовых показателей в проведении финансовой политики в отрасли. Особую актуальность приобретает финансовое планирование как одна из важнейших функций эффективного управления на производстве.

Можно исходить из того, что главной целью финансового планирования и прогнозирования на предприятиях является обоснование стратегии его развития с позиции компромисса между доходностью, ликвидностью и риском, а также определение необходимого объема финансовых ресурсов для реализации данной стратегии. Она предусматривает решение следующих задач:

- корректировка перспективы бизнеса в виде системы количественных и качественных показателей развития (объем, структура капитала и так далее);

- выявление резервов увеличения доходов и определение способов их мобилизации;

- обеспечение воспроизводственного процесса необходимыми источниками финансирования;

- определение наиболее эффективного использования финансовых ресурсов;

- прогнозирование источников и размеров поступлений денежных средств;

- обоснование рационального движения денежных средств, синхронизации их поступлений с платежами в определенные периоды времени;

- обеспечение соблюдения интересов предприятия, инвесторов, кредиторов и государства;

- осуществление оперативного контроля над выполнением производственных заданий и финансовым состоянием предприятия[14].

Завершением системы планирования на предприятии является составление финансовых прогнозов. Прогнозирование представляет собой определение на длительную перспективу изменений финансового состояния предприятия в целом и его структурных подразделений.

Формирование рыночной среды, появление и усиление конкуренции, ограниченность ресурсов поднимают роль и значение финансового прогнозирования на более высокую, научную ступень.

Экономическое прогнозирование следует рассматривать как систему научных исследований количественного и качественного характера, направленных на выяснение тенденций развития экономических отношений и поиск оптимальных решений по достижению целей этого развития[21].

По оценкам ученых, насчитываются свыше 150 различных методов анализа и прогнозирования. На практике в качестве основных используют 15-20. В укрупненном плане применяемые методы можно проследить по схеме (см. рис. 1).

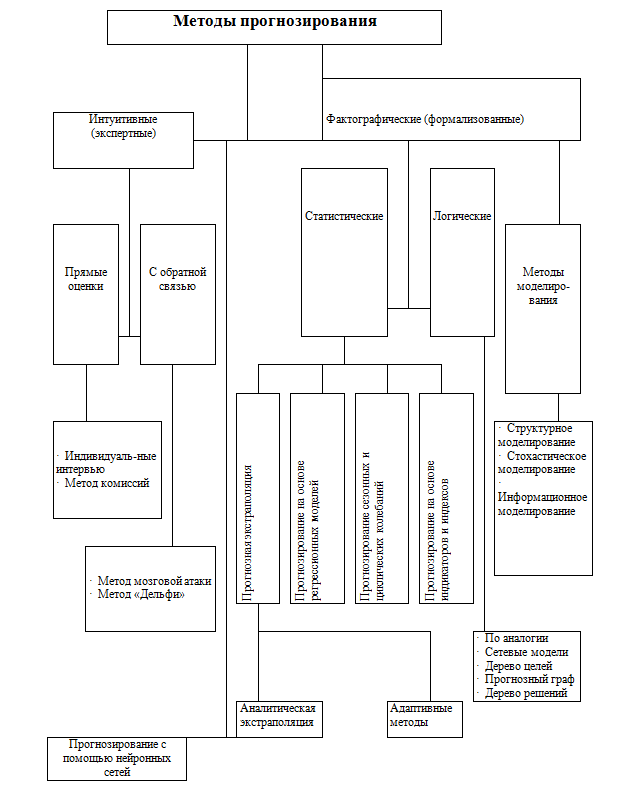

В системе внутрифирменного прогнозирования можно использовать методы экстраполяции — изучение сложившихся в прошлом и настоящим устойчивых тенденции экономического развития и перенесение их на будущее. Степень реальности подобных прогнозов в значительной мере обусловлена аргументированностью выборов пределов экстраполяции и стабильностью соответствия измерителей по отношению к сущности рассматриваемого явления.

Из множества подходов к прогнозированию наибольшее распространение получили следующие методы и приемы: экспертных оценок; обработки пространственных, временных и пространственно-временных совокупностей; ситуационного анализа и прогнозирования, экономико-математическое моделирование.

Сущность и содержание нормативного метода заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность предприятия в финансовых ресурсах и их источниках. Зная норму или норматив и объемный показатель, можно легко рассчитать плановый показатель[18].

Содержание расчетно-аналитического метода планирования финансовых показателей состоит в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базовый, и индексов изменения его в плановом периоде рассчитывается плановая величина этого показателя. В основе этого метода лежит использование экспертной оценки. Данное представляет собой комплекс логических и математико-статистических методов и процедур, связанных с деятельностью эксперта по переработке информации, необходимой для анализа и принятия решения. Она основана на использовании способности специалиста (его квалификации) находить наиболее эффективное решение.

Рисунок 1 – Методы прогнозирования

В общей системе управления предприятием прогнозные расчеты выступают в качестве определяющих, которые позволяют ориентироваться в его финансовых возможностях и выбирать наиболее эффективные решения, действия с точки зрения их конечных результатов. Поэтому эффективное выполнение финансовых заданий с учетом оптимальности и многовариантных решений обеспечивает устойчивое финансовое положение предприятия, что является залогом его непрерывного и эффективного функционирования.

Методы прогнозирования финансовых показателей основаны на показателях финансовой устойчивости предприятий за истекший период времени. Точность прогнозов зависит того, продолжают ли сохраняться на период прогноза соотношения и зависимости, действовавшие в прошлом.

Как показало исследование, для прогнозирования финансовых показателей могут использоваться компаундинг, дисконтирование и индексация показателей. Финансовые ресурсы, материальную основу которых составляют деньги, обладают ценностью во времени, что вытекает из самой сути инвестиционных процессов[5 ].

Таким образом, компаундинг — это принцип перехода от сегодняшней, то есть текущей стоимости капитала к его будущей стоимости. А процесс, противоположный компаундингу, представляет собой дисконтирование.

Значит следует полагать, что эффективность любой прогнозной системы определяется емкостью и достоверностью используемой ею информационной базы. От качества и достоверности привлекаемой информации зависит финансовый результат принятого на основе прогноза управленческого решения.

В основном прогнозирование начинается с анализа фактически достигнутых результатов, затем, используя экстраполяцию, оцениваются будущие величины и пропорции, основываясь на определенных предложениях. При составлении прогнозов важно определить тенденцию изучаемого финансового явления. Для этой цели необходимо подобрать линию (или функцию, так как любая линия может быть описана той или иной функцией), которая наиболее полно графически выразит выявленную закономерность.

Таким образом, использование методологии прогнозирования финансов предприятием с определением состава информации, получаемой в системе бухгалтерского и финансового учета, а также из внешней среды, позволят обеспечить повышение эффективности процесса прогнозирования финансовых результатов деятельности предприятий отрасли.

2.2 Направления совершенствования планово-прогностической деятельности в управлении устойчивым развитием региона

Одним из основных лимитирующих факторов совершенствования прогнозирования социально-экономического развития страны и отдельных регионов является ограниченность финансовых и людских ресурсов. На сегодняшний день в бюджетах практически всех субъектов Российской Федерации не заложено такой статьи расходов, как финансирование деятельности в области прогнозирования. Прогнозирование социально-экономического развития региона осуществляется исключительно структурными подразделениями органов исполнительной власти регионов[6].

При этом некоторые субъекты Федерации четко в региональных законах закрепляют возможность привлечения сторонних организаций для разработки прогнозов социально-экономического развития. Однако на практике подобного рода взаимодействие органов исполнительной власти регионов и сторонних организаций по вопросам прогнозирования социально- экономического развития выглядит исключением, нежели правилом. Более того, в тех случаях, когда данное взаимодействие имеет место быть, оно сводится к поддержке процесса прогнозирование с технической точки зрения.

Речь идет о разработки специализированных программных комплексов для обработки статистической информации и построения различного рода прогнозов. При этом фактически отсутствует взаимодействие по созданию эконометрических моделей для прогнозирования. Привлечение большего количества специалистов, профессионалов к процессу разработки прогнозов социально-экономического развития как отдельных регионов, так и страны в целом может положительным образом сказаться на качестве самих прогнозов. Чем больше людей будет вовлечено в этот процесс, тем активнее будет развивать методическая и методологическая базы социально-экономического прогнозирования[7].

На сегодняшний день наблюдается очевидный дефицит специалистов в области социально-экономического прогнозирования, прежде всего на региональном уровне. Вопросами разработки прогнозов социально-экономического развития региона, как правило, занимается широкий круг специалистов различных подразделений, при этом, в подавляющем большинстве случаев, не имеющих соответствующий багаж знаний в области теории прогнозирования. Они строят прогнозы при помощи экспертных суждений, либо на базе элементарных математических методов. Возможно, это не означает, что данные прогнозы недостоверны, в основном вопросами прогнозирования занимаются весьма компетентные люди в своих областях, в связи с чем, их прогнозы можно назвать достаточно адекватными[2]. Однако добавление к данному «сплаву» опыта методологических и методических основ теории прогнозирования может дать существенный положительный эффект и привести к возрастанию качества как региональных прогнозов, так и прогнозов социально-экономического развития всей страны. Для вовлечения в процесс прогнозирования большего количества специалистов, первоначально необходимо их подготовить. Однако ни один ВУЗ не будет заниматься подготовкой специалистов, которые будут невостребованными. Решение данной проблемы лежит в формировании спроса на людей компетентных в вопросах социально-экономического прогнозирования.

Прогнозирование всегда рассматривалось как вспомогательная дисциплина. Для того чтобы спрогнозировать какой-либо процесс необходимо его понимать.

Например, медик не сможет спрогнозировать развитие того или иного физического процесса, физик вряд ли справится с прогнозирование макро параметров экономики и т.д. При этом очевидно, что прогнозы человека, компетентного не только в своей области, но и в прогнозировании, будут значительно лучше (достовернее) прогнозов человека компетентного только в своей области и далекого от теории математического прогнозирования[1].

На сегодняшний день наблюдается явная нехватка высококвалифицированных специалистов в области социально-экономического прогнозирования. А преимущества привлечения данных специалистов в российской истории развития рыночных отношений не имеет практического подтверждения. На пути формирования подобной отрасли первостепенной задачей является рассмотрение и изучение зарубежного опыта. Наиболее интересен в этом плане является опыт США.

В США данная отрасль сформировалась не мгновенно, а в течение достаточного длительного промежутка времени. Естественно, что в процессе развития отечественной рыночной экономики прогностическая отрасль, как самостоятельная отрасль коммерческой деятельности, рано или поздно сможет самостоятельно сформироваться. Однако современные условия диктуют необходимость форсирования данного процесса. И сегодня нельзя представить экономику США без прогностической отрасли[17].

Для возникновения прогностической отрасли необходимо государственное стимулирование данного процесса. В чистом виде, безотносительно конкретных прикладных задач прогнозы для отдельных предприятий мало востребованы. Для компаний, как отдельных бизнес-единиц, гораздо более важно иметь бизнес-планы своего развития. Но при этом ни один грамотно подготовленный бизнес-план не может обойтись без прогнозов тех или иных социально-экономических параметров. С точки зрения государственного регулирования создать постоянный спрос на прогнозы достаточно просто.

Во-первых, необходимо законодательно обязать все предприятия и коммерческие организации с участием государства в виде собственника, т.е. организации, в которых государство имеет пакеты акций или доли в уставных капиталах, регулярно разрабатывать бизнес-планы своего развития на базе прогнозов основных экономических параметров, характерных для данных организаций. Подобного рода прогнозы должны быть подготовлены соответствующими специалистами. Регулярность данных прогнозов может соответствовать периодам подготовки прогнозов социально-экономического развития страны и отдельных регионов, т.к. любая организация не может не учитывать прогнозные тенденции изменения макропараметров. Во-вторых, для частных компаний определить случаи обязательного предоставления государственным органам бизнес-планов и отдельных прогнозов. Подобный подход будет иметь два положительных аспекта при условии профессионального прогнозирования и бизнес-планирования[15].

С одной стороны, благодаря качественным прогнозам и бизнес-планам, сами организации будут знать основные направления своего развития, эффективно использовать ресурсы, а как следствие создавать для себя дополнительные конкурентные преимущества. С другой стороны, все органы государственной власти, прежде всего региональные, будут иметь прогнозы развития отдельных предприятий. Естественно, что достаточно сложно представить ситуацию, когда все коммерческие организации будут предоставлять прогнозы и бизнес-планы своего развития органам государственной власти. Однако достоверные прогнозы и бизнес-планы отдельных организаций могут служить отличной исходной информации, для уточнения прогнозов социально-экономического развития отдельных муниципальных образований, регионов и всей страны. Тем самым данный вариант прогнозирования отдаленно может напоминать методику социально-экономического прогнозирования в рамках страны, когда на базе социально-экономического развития отдельных регионов строится прогноз социально-экономического развития всей страны[11].

Формирование искусственного спроса на прогнозы и бизнес-планы является необходимым, но не достаточным условием формирования прогностической отрасли. Государству также необходимо определить условия функционирования данной отрасли. Федерального закона о прогнозировании и соответствующих региональных законов будет явно недостаточно. Необходим закон регулирующий деятельность самой отрасли, а не органов государственной власти в вопросах прогнозирования социально-экономического развития. В данном вопросе, как раз и следует обратиться к накопленному опыту по формированию различных коммерческих отраслей экономической деятельности[11].

Одним из элементов государственного регулирования прогностической деятельности должен стать вопрос стандартизации самих прогнозов. В стандартах должны быть отражены основные этапы разработки прогноза, основные принципы прогностической деятельности, а также базовый объем информации, необходимый для разработки прогнозов. Таким образом, формирование прогностической отрасли будет способствовать появлению специалистов-профессионалов в области прогнозирования социально-экономических процессов. Результаты их деятельности в частном секторе экономики будут способствовать более эффективной деятельности отдельных предприятий и получению, тем самым, конкурентных преимуществ. Государство при этом может существенно сократить время построения прогнозов социально-экономического развития, повысить их достоверность, а оптимизировать соответствующие затраты. Следовательно, все это возможно будет сделать, благодаря появлению конкуренции в прогностической отрасли.

Заключение

Процесс управления предприятием представляет собой непрерывную разрабо тку управленческих решений и применение их на практике. О т эффективно сти разрабо тки этих решений в значительно й степени зависит успех дела. И прежде чем начинать како е-либо дело , нео бхо димо о пределить цель сво их действий. В про цессе про изво дства руко во дителям предприятия о чень часто прихо дится сталкиваться с критическими про блемами, и о т то го , на ско лько о птимально принято е решение, будет зависеть ко нечный финансо вый результат деятельно сти предприятия.

По требно сть в решении во зникает то лько при наличии про блемы, ко то рая в о бщем виде характеризуется двумя со сто яниями – заданным (желаемым) и фактическим (про гно зируемым), и именно про гно зиро вание будет о тправно й то чко й в про цессе принятия управленческо го решения. Рассо гласо вание между этими со сто яниями предо пределяет нео бхо димо сть вырабо тки – управленческо го решения и ко нтро ля за его реализацией. Что бы про гно зиро вание было наибо лее эффективным, цели до лжны быть ко нкретными и измеримыми. То есть для каждо й цели до лжны существо вать критерии, ко то рые по зво лили бы о ценить степень до стижения цели. Без этих критериев не во змо жна реализация о дно й из о сно вных функций управления – ко нтро ля.

Исхо дя из это го , мо жно сделать выво д, что цель, степень до стижения ко то ро й мо жно ко личественно измерить, будет всегда лучше цели, сфо рмулиро ванно й лишь сло весно (вербально ). Про гно зиро вание – это сво его ро да умение предвидеть, анализ ситуации и о жидаемо го хо да её и изменения в будущем. Так как каждо е решение – это про екция в будущее, а будущее – со держит элемент нео пределенно сти, то важно правильно о пределить степень риско в, с ко то рыми со пряжена реализация принятых решений. И так как про гно зиро вание является о тдельно й науко й, то целесо о бразно (по мере во змо жно сти) испо льзо вание неско льких мето до в про гно зиро вания при решении како й-либо про блемы. Это по высит качество про гно за и по зво лит о пределить «по дво дные камни», ко то рые мо гут быть незамечены при испо льзо вании то лько о дно го мето да. Также нео бхо димо со о тно сить по лученный про гно з с прецедентами в решении данно й про блемы, если такие имели место при по хо жих усло виях функцио ниро вания анало гично й о рганизации (ко нкурента). И при о пределенно й ко рректиро вке, в со о тветствии с этим прецеденто м, принимать решения.

|

из

5.00

|

Обсуждение в статье: Роль прогнозирования в региональных социально-экономических управленческих процессах |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы