|

Главная |

ПОРЯДОК ОПРЕДЕЛЕНИЯ НАКЛАДНЫХ РАСХОДОВ В ЛОКАЛЬНЫХ СМЕТАХ

|

из

5.00

|

Величина накладных расходов определяется в локальных сметах (сметных расчетах) в текущем уровне цен (базисном уровне цен на 01.01.2000). При использовании укрупненных нормативов накладных расходов по видам строительства начисление накладных расходов производится в конце сметы (расчета) за итогом прямых затрат. Начисление нормативов накладных расходов по видам строительных, монтажных и ремонтно-строительных работ производится на комплексы работ, определяемых в соответствии с наименованием сборников ГЭСН-2001, ГЭСНм-2001и ГЭСНр-2001.

В случаях отсутствия нормативов накладных расходов по видам работ при строительстве атомных электростанций допускается применение укрупненного норматива накладных расходов по виду строительства.

Порядок применения нормативов накладных расходов в сметах зависит от метода определения сметной стоимости строительно-монтажных работ и стадийности проектной документации.

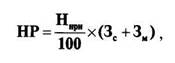

При применении ресурсного метода, когда в процессе составления локальных сметных расчетов (смет) средства на оплату труда рабочих определены в текущем уровне цен, величина накладных расходов HP может быть определена по формулам:

• на стадии проекта

• на стадии рабочей документации

где

Н„рс — укрупненный норматив накладных расходов по видам строительства, % (табл. 6.2);

Ннри— индивидуальная норма накладных расходов для подрядной организации,%;

Ннр. — норматив накладных расходов по /— тому виду строительных, монтажных и ремонтных работ,% (табл.6.3; 6.4);

Зс и Зм — величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета (сметы), руб.; р Зс. и Зм1— то же по видам работ i (1,2,...,п).

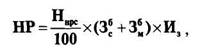

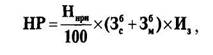

При определении сметной стоимости базисно-индексным методом, накладные расходы рассчитываются по формулам: • на стадии проекта

• на стадии рабочей документации

где

3' и 3' - величина средств на оплату труда соответственно рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета (сметы) в базисном уровне цен, руб.;

ЗЦ, и 3^— то же по видам работ i (l,2,...,n);

Из — индекс текущего уровня оплаты труда рабочих в строительстве по отношению к базисному (на 01.01.2000).

Для определения стоимости строительных работ, выполняемых индивидуальными предпринимателями (физическими лицами) по договорам бытового или строительного подряда, величину накладных расходов рекомендуется рассчитывать на основе индивидуальной нормы путем калькулирования по статьям затрат, принимая для расчета только те статьи затрат и расходов, которые соответствуют фактическим условиям выполнения работ по бытовому или строительному подряду.

При определении сметной стоимости строительства и расчетах за выполненные работы для индивидуальных предпринимателей и организаций, использующих упрощенную систему налогообложения, необходимо исключать из расчета индивидуальной нормы накладных расходов затраты, связанные с уплатой единого социального налога (ЕСН). При использовании этими организациями в локальных сметах укрупненных нормативов накладных расходов по видам строительства или по видам строительных, монтажных и ремонтно-строительных работ к указанным нормативам применяется коэффициент 0,7.

При использовании нормативов накладных расходов на строительные и монтажные работы для определения стоимости капитального ремонта жилых и общественных зданий к нормативам применяют понижающий коэффициент 0,9. При определении стоимости капитального ремонта производственных зданий указанные нормативы накладных расходов не корректируют.

Величина накладных расходов на строительные (ремонтно-строительные) работы, осуществляемые хозяйственным способом, определяется по индивидуальной норме. При использовании в сметах нормативов накладных расходов по видам строительства или видам работ необходимо применять коэффициент 0,6.

При определении сметной стоимости материалов, полуфабрикатов, а также металлических и трубопроводных заготовок, изготовляемых в построечных условиях, накладные расходы начисляются по индивидуальной норме или в размере 66% к фонду оплаты труда рабочих (строителей и механизаторов).

Указанный порядок применяется и при расчетах за выполненные работы между заказчиком и подрядчиком.

Существующий порядок определения накладных расходов в сметной документации на строительство был введен Госстроем России в 1992 г. За прошедший период трижды менялись нормативы накладных расходов.

В сметно-нормативной базе 1984 и 1991 гг. применялись три вида накладных расходов:

На строительные работы — в процентах от прямых затрат

а) средние нормы, дифференцированные по ведомственному и территориальному признакам;

б) единые предельные нормы на отдельные виды строительных работ.

На монтажные работы — в процентах от основной заработной платы рабочих, дифференцированные по видам работ.

В среднем нормы накладных расходов на строительные работы составляли в 1984 г.— 17,6%; в 1991г.— 17,3%.

Нормативы накладных расходов в сметно-нормативных базах 1984 и 1991 гг.

| № п/п | Виды строительных и монтажных работ | Нормы накладных расходов | |

| 1984 г. | 1991 г. | ||

| НА СТРОИТЕЛЬНЫЕ РАБОТЫ - В ПРОЦЕНТАХ ОТ ПРЯМЫХ ЗАТРАТ | |||

| А. Средние по министерствам, ведомствам и союзным республикам | |||

| Министерства и ведомства | 11,5-23,6 | 12,1-20,6 | |

| РСФСР (в среднем), в том числе | 16,2 | 14,5 | |

| Главмосстрой (Мосстройкомитет) | 16,6 | 16,1 | |

| Главленинградстрой(Ленстройкомитет) | 18,6 | 16,3 | |

| Б. Единые предельные на специальные строительные работы | |||

| Монтаж металлических конструкций | 8,6 | 7,6 | |

| Внутренние санитарно-технические работы | 13,3 | 12,0 | |

| Подземные горнокапитальные работы • в угольной промышленности • в других отраслях | 28,3 27,1 | 24,6 26 | |

| Буровзрывные работы | 17,3 | 14,4 | |

| Буровые работы | 17,1 | ||

| Крупнопанельное жилищное строительство | — | 12,5 | |

| НА МОНТАЖНЫЕ РАБОТЫ - В ПРОЦЕНТАХ ОТ ОСНОВНОЙ ЗАРАБОТНОЙ ПЛАТЫ РАБОЧИХ | |||

| Монтаж оборудования | |||

| Монтаж оборудования на АЭС | |||

| Прокладка и монтаж сетей связи | |||

| Монтаж радиотелевизионного и электронного оборудования | |||

| Прокладка и монтаж междугородных линий связи | |||

| Электромонтажные работы | |||

| Устройство сигнализации, централизации, блокировки и связи на железных дорогах | |||

| Устройство средств посадки самолетов и систем управления воздушным движением на аэродромах |

В Методических указаниях по определению величины накладных расходов в строительстве 1999 г. (МДС 81—4.99) было рекомендовано при использовании сметно-нормативной базы 1984 г. вновь образованным строительным организациям принимать предельную норму накладных расходов в размере 14,2% от сметных прямых затрат. Организации, действовавшие до 1992 г., могут применять норму накладных расходов, установленную для них в 1984 г.

Пояснительная записка

Задание 1. Пояснение к определению транспортных расходов на 1 тонну раствора цементно-известкового М 10

Затраты по транспортировке на 1 тонну раствора цементно-известкового М 10 определяется по «Территориальному сборнику сметных цен на перевозку грузов для строительства и капитального ремонта зданий и сооружений в Кемеровской области. Автомобильные перевозки» 2001г. Разгрузка – раздел 1,табл.1,№37. Провозная плата - раздел 3, табл. 8; раздел 2, табл.2 - стоимость тары, упаковки и реквизита не принимаются. Класс груза определяем: раздел 3, таблица 5, пункт 98. Коэффициент использования грузоподъемности определяем: раздел 3, таблица3.

Задание 2. Единичная расценка

Количество ресурсов, т.е. затрат труда, машин, материалов принимается по сборнику ГЭСН-2001-8 «Конструкции из кирпича», таблица ГЭСН 08-02-001-07. Базисные цены по материалам, сметная стоимость машино-часа эксплуатации строительных машин определяются с использованием ТЕР-2001, сборник №8 «Конструкции из кирпича». Приложение. Сборник сметных расценок на эксплуатацию строительных машин и сметных цен на материалы, изделия и конструкции в базисных ценах Кемеровской области.

Задание 3. Локальная смета №1

Смета на строительные работы составляется базисно-индексным методом. Стоимость единицы объема работ определяется по территориальным единичным расценкам (ТЕР–2001), составленным по состоянию цен на ресурсы на 1.01.2000. Для того, чтобы составить смету на строительные работы в текущем уровне цен, необходимо прямые затраты пересчитать с использованием индексов в текущие цены. (Из.п.=11,692; Исэмм=4,643; Им=4,550). Укрупненные нормативы накладных расходов определяются по видам строительства в приложении 6, табл.1 (112%) и нормативы накладных расходов по видам строительных и монтажных работ в приложении 6, табл.2 (85%). Нормативы сметной прибыли по видам строительных и монтажных работ определяются в приложении 7. Накладные расходы в локальной смете определяются по формуле:

(1)

(1)

где  – заработная плата рабочих-строителей и механизаторов соответственно в составе прямых затрат и пересчитанная с помощью индекса на текущий момент;

– заработная плата рабочих-строителей и механизаторов соответственно в составе прямых затрат и пересчитанная с помощью индекса на текущий момент;

– норматив накладных расходов, %.

– норматив накладных расходов, %.

Сметная прибыль определяется по нормативам, представленным в прил. 6, по формуле

(2)

(2)

где  – норматив сметной прибыли, %.

– норматив сметной прибыли, %.

Задание 4. Локальная смета №2

Стоимость электромонтажных работ определяется ТЕРм-2001 сборник №8 Электротехнические установки. Стоимость материалов и оборудования определяется по текущей расценке в магазине.

В разделе I применяются индексы Из.п.=11,692; Исэмм=4,643; Им=4,550. Накладные расходы рассчитываются по укрупненным нормативам по видам строительства в приложении 6, табл.1 (95%) и по видам строительных и монтажных работ в приложении 6, табл.2 (85%). Нормативы сметной прибыли по видам строительных и монтажных работ определяются в приложении 7.

Задание 5. Объектная смета

1. Затраты на временные здания и сооружения, которые определяются по нормативам «Сборника сметных норм затрат на строительство временных зданий и сооружений» (ГСН 81–05–01–2001) в процентах от сметной стоимости строительно-монтажных работ (от суммы прямых затрат, накладных расходов и сметной прибыли) и представлены в прил. 7.

2. Дополнительные затраты при производстве строительно-монтажных работ в зимнее время, которые определяются по нормативам «Сборника сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время» (ГСН 81–05–02–2007) в процентах от суммы всех выше рассчитанных затрат, т.е. сметной стоимости с учетом затрат на временные здания и сооружения (прил. 8).

3. Резерв средств на непредвиденные работы и затраты определяется в смете в размере 2 % от суммы всех выше перечисленных затрат.

При определении договорной цены объекта необходимо учесть налог на добавленную стоимость = 18%.

Вариант №5

|

из

5.00

|

Обсуждение в статье: ПОРЯДОК ОПРЕДЕЛЕНИЯ НАКЛАДНЫХ РАСХОДОВ В ЛОКАЛЬНЫХ СМЕТАХ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы