|

Главная |

Учет фактора времени в финансовых операциях

|

из

5.00

|

Взаимосвязь между величинами простой учетной ставки, дисконта, временем финансовой операции

Простые и сложные учетные ставки

При многократном начислении простых процентов начисление делается по отношению к исходной сумме ипредставляет собой каждый раз одну и ту же величину. Иначе говоря,

, (1)

, (1)

Где

- P — исходная сумма

- S — наращенная сумма (исходная сумма вместе с начисленными процентами)

- i — процентная ставка, выраженная в долях

- n — число периодов начисления

В этом случае говорят о простой процентной ставке.

При многократном начислении сложных процентов начисление каждый раз делается по отношению к суммес уже начисленными ранее процентами. Иначе говоря,

S = (1 + i)nP (2)

(при тех же обозначениях).

В этом случае говорят о сложной процентной ставке.

Ставка дисконта

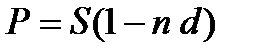

С математической точки зрения ставка дисконта – это процентная ставка, которая используется для пересчета будущих потоков доходов в единичную величину текущей стоимости, являющуюся базой для определения рыночной стоимости бизнеса.

В экономическом смысле ставка дисконта – это требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования.

Расчет ставки дисконта (стоимости привлечения капитала ) рассчитывается с учетом трех факторов:

1. Наличие у многих предприятий различных источников привлекаемого капитала, которые требуют разных уровней компенсации.

2. Необходимостью учета для инвесторов стоимости денег во времени.

3. Факторов риска (степень вероятности получения ожидаемых в будущем доходов)

Существуют различные методики определения ставки дисконта денежного потока.

Для денежного потока для собственного капитала:

- модель оценки капитальных активов;

- модель кумулятивного построения;

Для денежного потока для всего инвестируемого капитала:

- модель средневзвешенной стоимости капитала.

Расчет ставки дисконта зависит от того, какой тип денежного потока используется для оценки в качестве базы:

- Тип потока для собственного капитала. Применяется ставка дисконта, равная требуемой собственником ставке отдачи на вложенный капитал.

- Тип потока для всего инвестированного капитала. Применяется ставка дисконта, равная сумме взвешенных ставок отдачи на собственный капитал и заемные средства (ставка отдачи на заемные средства является процентной ставкой банка по кредитам), где в качестве весов выступают доли заемных и собственных средств в структуре капитала. Такая ставка дисконта называется средневзвешенной стоимостью капитала.

В то же время, отдавая должное теоретическим основам дисконтирования, ниже мы приводим основные положения выбора ставки дисконтирования.

(3)

(3)

Учет фактора времени в финансовых операциях

Решения инвестиционно-финансового характера, во-первых, не являются одномоментными в плане их реализации и ожидаемых или возможных последствий, и, во-вторых, здесь значительную роль играет оценка возможных затрат в сопоставлении с ожидаемыми доходами или поступлениями. Иными словами, время и деньги (привлекаемые или затрачиваемые в абсолютном и относительном выражении) выступают важнейшими параметрами, принимаемыми в этом случае во внимание. Учет фактора времени при принятии подобных решений просто необходим, а соответствующие алгоритмы расчета рассматриваются в курсе финансовых вычислений, имеющих давние традиции в том числе и в отечественной учетно-аналитической практике (краткий экскурс в историю становления финансовых вычислений можно найти в работе [Ковалев, Уланов]).

Финансовые вычисления базируются на понятии временной стоимости денег; именно с их помощью удается принимать управленческие решения, эффективные во временном аспекте. Наиболее интенсивно они применяются для оценки инвестиционных проектов, в операциях на рынке ценных бумаг, в ссудо-заем- ных операциях, в оценке бизнеса и др.

Ключевыми моментами методов оценки эффективности финансовых операций, определяющими их логику, являются следующие утверждения:

• практически любую финансово-хозяйственную операцию можно выразить в терминах финансов;

• в подавляющем большинстве случаев собственно операции или их последствия "растянуты" во времени;

• с каждой операцией можно увязать некоторый денежный поток;

• денежные средства должны эффективно оборачиваться, т.е. с течением времени приносить определенный доход;

• элементы денежного потока, относящиеся к разным моментам времени, без определенных преобразований не сопоставимы;

• преобразования элементов денежного потока осуществляются путем применения операций наращения и дисконтирования;

• наращение и дисконтирование могут выполняться по различным схемам и с различными параметрами.

Практическая часть

Задача 1.

Рассчитать недостающие параметры кредитной операции, используя «английскую», «французскую», «германскую» практики начисления простых процентов и данные табл. 2. Построить график кредитной операции.

Таблица 2 - Параметры кредитной операции

| Вариант | Первоначальная сумма долга, д. е. | Дата | Срок, дни | Годовая ставка процентов, % | Наращенная сумма, д. е. | Сумма процентных денег, д. е. | Коэффициент наращения | |

| выдачи | погаше-ния | |||||||

| 20.02 | 15.09 | 1,05 |

Решение:

1) Определим срок долга в днях:

Точное число дней ссуды по месяцам: февраль - 20,сентябрь - 15. Тот же результат может быть получен при вычитании порядковых номеров дат окончания (20.02) и начала (15.09) начисления процентов (табл. 10).  = 258-51= 207день.

= 258-51= 207день.

Определим приближенное число дней ссуды.

1.1) Рассчитаем сумму процентных денег:

При «английской» практике  р.

р.

При «французской» практике  р.

р.

При «германской» практике  р.

р.

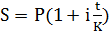

1.2) При расчете наращенной суммы воспользуемся формулой  .

.

При «английской» практике  .р.

.р.

д.е.

д.е.

При «французской» практике  р.

р.

д.е.

д.е.

При «германской» практике  р.

р.

д.е.

д.е.

| Вариант | Первоначальная сумма долга, д. е. | Дата | Срок, дни | Годовая ставка процентов, % | Наращенная сумма, д. е. | Сумма процентных денег, д. е. | Коэффициент наращения | |

| выдачи | погаше-ния | |||||||

| англ. | 405,71 | 20.фев | 15.сен | 8,82 | 20,29 | 1,05 | ||

| франц. | 405,71 | 20.фев | 15.сен | 8,70 | 20,29 | 1,05 | ||

| нем. | 405,71 | 20.фев | 15.сен | 8,78 | 20,29 | 1,05 |

2) Построим график наращения по простой процентной ставке с использованием «английской» практики

Задача 2.

По данным рассчитать сумму, полученную клиентом при закрытии депозитного счета, сумму процентных денег и среднюю процентную ставку при условии:

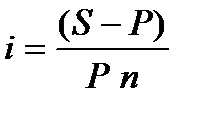

А) использования «английской» практики начисления простых процентов, если проценты начисляются только на первоначальную сумму вклада;

Б) использования «английской» практики начисления простых процентов, если с изменением ставки происходит одновременно капитализация процентного дохода;

В) ежемесячного начисления сложных процентов.

| Вариант | Первоначальная сумма вклада, р. | Годовая процентная ставка, % | Дата открытия счета | Изменение процентной ставки | Дата закрытия счета | |||

| Дата | Годовая процентная ставка, % | Дата | Годовая процентная ставка, % | |||||

| 4 000 | 5,5 | 01.04 | 01.05 | 01.06 | 01.07 |

Решение:

А)  (2.6)

(2.6)

(2.7)

(2.7)

Б)  (2.8)

(2.8)

(2.9)

(2.9)

В)  (2.10)

(2.10)

Таким образом, сумма процентных денег составила:

А) если проценты начисляются только на первоначальную сумму вклада:

Б) если с изменением ставки происходит одновременно капитализация процентного дохода:  .

.

В) ежемесячного начисления сложных процентов:

Задача 3.

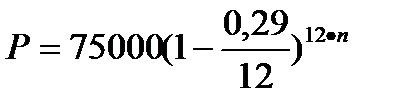

Используя данные, оценить с точки зрения покупательной способности сумму, которую получит вкладчик по окончании депозитного договора; рассчитать сложную ставку процентов, характеризующую реальную доходность операции. Построить график депозитной операции.

| Вариант | Первоначальная сумма вклада, д. е. | Номинальная ставка банка, % | Периодичность начисления процентов | Годовой темп инфляции, % | Срок депозитного договора, лет |

| Раз в 4 месяца |

Решение. Расчет реального значения наращенной суммы и ставки сложных процентов, характеризующей реальную доходность, в условиях инфляции

(3.1)

(3.1)

2.2) Рассчитаем наращенную сумму при условии начисления процентов по постоянной ставке сложных процентов:

(3.2)

(3.2)

д. е.

д. е.

2.3) Номинальное значение наращенной суммы рассчитаем:

(3.3)

(3.3)

2.4) Рассчитаем сложную ставку процентов, характеризующую реальную доходность:

(3.4)

(3.4)

Таким образом,

1) реальное значение наращенной суммы в условиях инфляции составила: 1,22987;

2) наращенную сумму при условии начисления процентов по постоянной ставке сложных процентов составила: 14960,7 д. е.

3) номинальное значение наращенной суммы составила: 4164,4 д. е., т.е. вкладчик получит прибыль.

4) при расчёте сложной ставки процентов, характеризующую реальную доходность, получили 0,06012 или 6,012 %, т.е. операция прибыльная.

|

|

Задача 4.

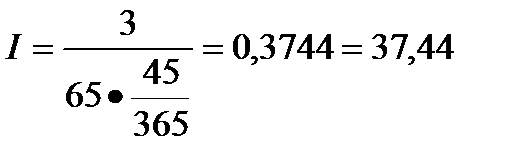

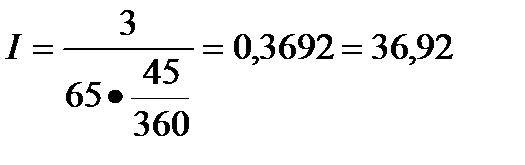

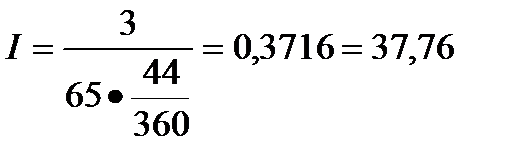

Используя данные табл., рассчитать сумму, полученную предъявителем векселя, и дисконт при условии применения:

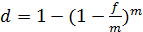

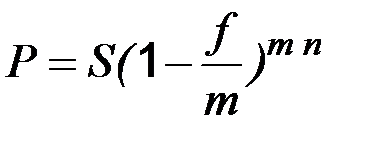

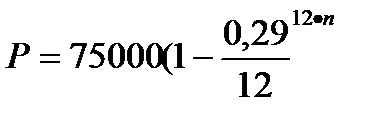

А) простых учетных ставок;

Б) сложных учетных ставок, ежемесячного дисконтирования.

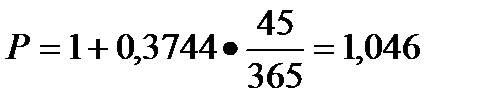

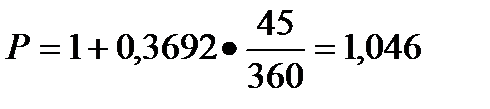

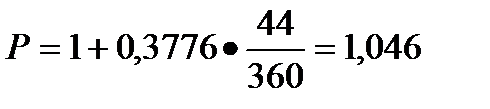

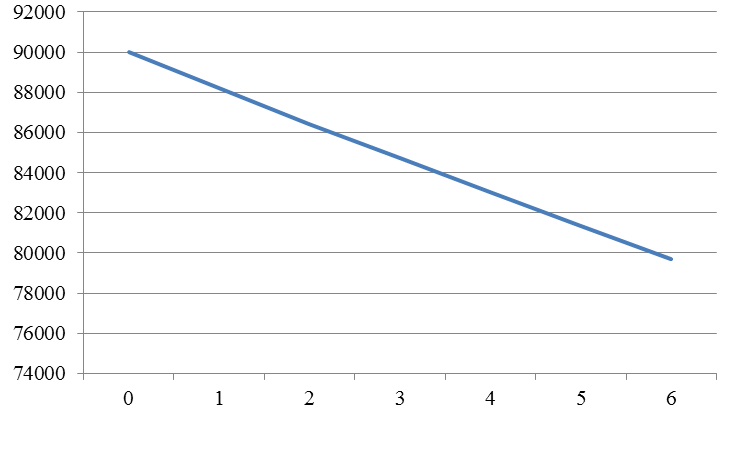

Для условия А определить значение эквивалентной простой ставки процентов, для условия Б - эффективной учетной ставки. Построить графики дисконтирования по простой и сложной учетной ставке.

| Вариант | Дата | Номинал, р. | Годовая учетная ставка, % | ||

| выдачи | погашения | Учета | |||

| 30.06 | 18.10 | 18.09 | 90 000 |

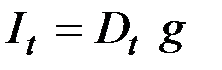

(14)

(14)

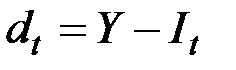

(15)

(15) руб.

руб. (16)

(16)

(17)

(17)

, (18)

, (18) - номинальная учетная ставка

- номинальная учетная ставка

(19)

(19)

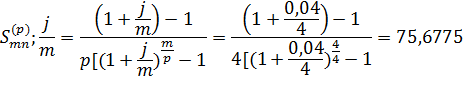

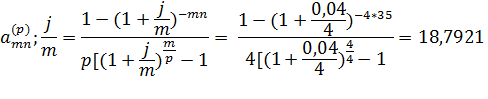

= 100000 • 4 = 400000 руб., номинальная ставка

= 100000 • 4 = 400000 руб., номинальная ставка  = 4 %; срок ренты

= 4 %; срок ренты  = 35; количество выплат в году

= 35; количество выплат в году  = 4, количество периодов начисления процентов в году

= 4, количество периодов начисления процентов в году  = 4.

= 4.

-срочной ренты постнумерандо.

-срочной ренты постнумерандо.

доллара США.

доллара США. доллара США.

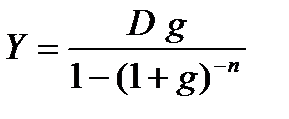

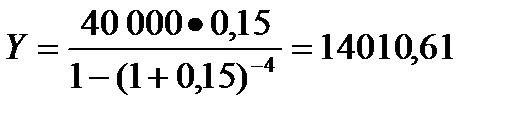

доллара США. = 40 000 / 4 = 10000 д. е.

= 40 000 / 4 = 10000 д. е. (25)

(25) (26)

(26) (27)

(27) д. е

д. е д. е.

д. е. д. е.

д. е. д. е.

д. е. д. е.

д. е. д. е.

д. е. д. е.

д. е. д. е.

д. е. д. е.

д. е. д. е.

д. е. д. е.

д. е. д. е.

д. е. (28)

(28) д. е.

д. е. (29)

(29) (30)

(30) (31)

(31) д. е.

д. е. д. е.

д. е. д. е.

д. е. д. е.

д. е. д. е.

д. е. д. е.

д. е. д. е.

д. е. д. е.

д. е. д. е.

д. е. д. е.

д. е. д. е.

д. е.

(32).

(32).

р.

р.