|

Главная |

Анализ использования средств, выделенных из бюджета и оценка их эффективности

|

из

5.00

|

Рассматриваемое учреждение, подведомственное федеральным органам исполнительной власти, использует бюджетные средства исключительно через лицевые счета бюджетных учреждений, которые ведутся Федеральным казначейством.

Бюджетные учреждения вправе расходовать бюджетные средства исключительно на:

1. оплату труда в соответствии с заключенными трудовыми договорами и правовыми актами, регулирующими размер заработной платы соответствующих категорий работников;

2. перечисление страховых взносов в государственные внебюджетные фонды;

3. трансферты населению, выплачиваемые в соответствии с федеральными законами, законами субъектов РФ и правовыми актами органов местного самоуправления;

4. командировочные и иные компенсационные выплаты работникам в соответствии с законодательством РФ;

5. оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам;

6. оплату товаров, работ и услуг без заключения государственных или муниципальных контрактов.

Экономический анализ представляет собой один из важнейших способов контроля, заключающийся в выявлении влияния различных факторов. В результате проведения экономического анализа определяют эффективность использования государственных средств. Результаты экономического анализа оформляются таблицами, графиками, формулами, текстовыми описаниями, рекомендациями, разработками. При проведении такого анализа необходимо учитывать основные принципы, на основании которых производится финансирование государственных расходов (в том числе и при выделении средств на реализацию целевых программ).

Расходы на содержание МБОУ «Гимназия № 1 им. В.И. Ленина» за 2014 год составили 49713521.69 рублей. По сравнению с предыдущими годами отмечается общий рост расходов на содержание аппарата учреждения.

Проследить динамику расходов на содержание бюджетного учреждения можно, сопоставив данные отчетов о расходах ( «Таблица 2»).

Таблица 2. Показатели расходов на содержание МБОУ «Гимназия № 1 им. В.И. Ленина» (руб.)

| Выплаты | 2012 год | 2013 год | 2014 год | Отклонения | |||

| 2013года к 2012году | 2014 года к 2012году | ||||||

| ±∆ | % | ±∆ | % | ||||

| Всего,в т.ч: | 59333779.54 | 40977114.47 | 49713521.69 | -18356665.07 | -30.9 | +8736407.22 | +17.6 |

| Оплата труда | 44492835.81 | 32618820.71 | 38370516.61 | -11874015.10 | -26.7 | +5751695.9 | +14.9 |

| Услуги связи | 211494.24 | 97434.00 | 88332.24 | -114060.24 | -55.3 | -9101.76 | -10.3 |

| Транспорт | 20536.00 | 55000.00 | 20000.00 | +34464 | +62.7 | -35000 | -63.6 |

| Коммун-е услуги | 5176446.64 | 5186298.48 | 5235279.09 | +9851.84 | +0.2 | +48980.61 | +0.9 |

| Работы по содержанию имущества | 167561.45 | 740088.54 | 825763.84 | +572527.09 | +77.4 | +85675.3 | +10.4 |

| Прочее | 223652.12 | 256695.08 | 164243.96 | +33042.96 | +12.8 | -92451.12 | -36.1 |

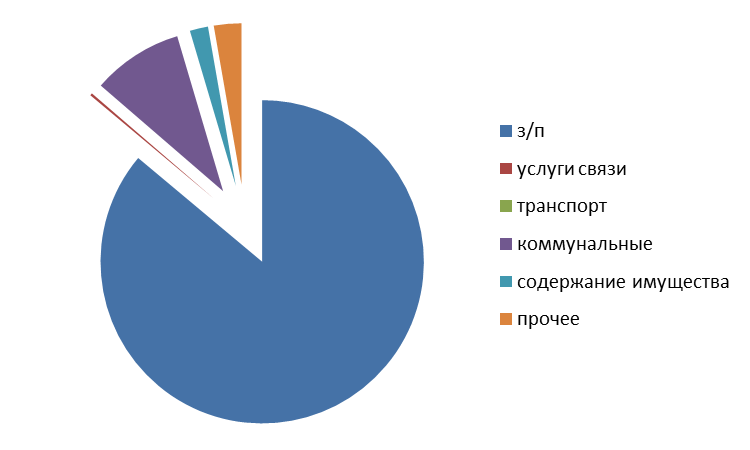

Чтобы исследовать факторы, повлиявшие на увеличение расходов, на содержание аппарата учреждения, проанализируем расходы за 2014 год в разрезе экономической структуры расходов и сравним их с такими же показателями расходов за 2012-2013гг.(« Диаграмма 1»)

Диаграмма 1. Показатели расходов в разрезе экономической структуры

Исходя из данных составленной круговой диаграммы, можно отметить, что наибольший удельный вес в общей доле расходов на содержание учреждения составляют расходы на заработную плату. В 2014 году они составили 38370516.61 рублей (72% от общей суммы расходов). Другой объемной статьей расходов является получение услуг, в частности, коммунальные расходы. Данная статья составляет 9% от общего объема расходов (5235279.09 рублей). Расходы на услуги связи в отделении произведены в сумме 88332.24 рублей, что составляет 0,01% от общей суммы расходов. Выплата заработной платы и социальных выплат в учреждении в течение анализируемого времени производилась своевременно и в полном объеме. Рост заработной платы обусловлен повышением размеров тарифных ставок (окладов) разрядов Единой тарифной сетки по оплате труда работников предприятий, учреждений и организаций бюджетной сферы установленного федеральным законом, и тарифных коэффициентов. Расходы по статье «Приобретение услуг» составили 1675666 рублей, что безусловно превышает расходы за последующие годы. Такое объемное расходование средств вызвано тем, что в июле данного года был капитальный ремонт учреждения. По степени достижения целей, решения задач, поставленных гимназией на 2014 год можно считать, что результативность работы была удовлетворительная.

Подводя итоги деятельности работы учреждения по организации и осуществлению дополнительного образования детей, и проанализировав расходы в целом, произведенные за счет средств бюджета, можно сказать следующее. Расходы на содержание учреждения растут с каждым годом по разнообразным причинам. Данный факт ведет к немедленному поиску оптимальных решений независимо, причем в этом вопросе нет различий между некоммерческой и коммерческой организацией.

Для повышения эффективности расходования бюджетных средств в МБОУ « Гимназия № 1 им. В.И. Ленина» были приняты следующие меры:

1.Повышение доли закупок на конкурсной основе и методом котировок привело к экономии бюджетных средств, своевременному и качественному выполнению функций.

2.Установление периодичности расходования материалов на техническое обслуживание средств вычислительной техники приводит к продлению сроков службы техники, а значит, уменьшению расходов на ее приобретение и ремонт.

3.Введение контроля за расходованием бумаги привело к экономии средств по статье «Увеличение стоимости материальных запасов» в части расходов на канцелярские принадлежности.

Заключение

Любому бюджетному учреждению необходимо, чтобы бюджет формировался исходя из целей и планируемых результатов деятельности; чтобы выделяемые бюджетные средства имели четкую привязку к конечным результатам его деятельности. Следовательно, бюджетные учреждения должны иметь факт существования статьи о его плане финансово-хозяйственной деятельности - основного внутреннего документа, который государственные и муниципальные учреждения разрабатывают, утверждают и используют в процессе формирования доходов и расходов.

На основании проведенного исследования муниципального бюджетного образовательного учреждения «Гимназия № 1 имени В.И. Ленина» и анализа финансовых показателей (анализ результативности использования бюджетных средств), характеризующих работу муниципального бюджетного образовательного учреждения можно сделать вывод о затратном принципе: при планировании отталкиваются от сложившегося уровня расходов, отсутствуют стимулы к их снижению, соответственно отсутствует оперативный механизма в обоснованном изменении плановых показателей. Выделяемые учреждению субсидии соответственно из бюджетов трех уровней с одной стороны, выражает расходные обязательства, выражает полномочия, нормативно-правовую базу деятельности органов власти. С другой стороны, для каждого подобного бюджетного средства сформулировано государственное (муниципальное) задание. Это и есть бюджетирование, ориентированное на результаты.

Таким образом, изложенные выводы и предложения позволят повысить эффективность формирования и исполнения плана финансово-хозяйственной деятельности бюджетного учреждения, достичь поставленных перед ним целей и задач на определенный период.

Список используемой литературы:

1. Конституция Российской Федерации 12.12.1993 г( с учетом поправок, внесенных Законами РФ от 30.2.2008 № 6 – ФКЗ,ОТ 30.12.2008 № 7 – ФКЗ, от 05.02. 2014 № 2 – ФКЗ, от 21.07.201 4 № 11 – ФКЗ.)/www. consultant.ru

2. Бюджетный кодекс РФ от 31.07.1998 № 145 - ФЗ/www. consultant.ru

3. Федеральный закон № 83-ФЗ от 8 мая 2010 года "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений"./www. consultant.ru

4. Федеральный закон от 12.01.1996 № 7-ФЗ( ред. от 13.07.2015) « О некоммерческих организациях» /www. consultant.ru

5. Приказ Минфина России от 28.07.2010 № 81н (ред от 24.09.2015) « О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения» /www. consultant.ru

6. Устав МБОУ « Гимназия № 1 им. В.И. Ленина»/официальный сайт www.education.simcat.ru

7. План финансово-хозяйственной деятельности МБОУ « Гимназия № 1 им. В.И. Ленина» на 2015 год/ официальный сайт www.education.simcat.ru

8. Отчеты о финансовых результатах деятельности МБОУ « Гимназия № 1 им. В.И. Ленина» за 2013- начало 2015гг/ официальный сайт www.education.simcat.ru

9. Финансовое планирование и анализ в бюджетных учреждениях. Гервиц Л.Я., Масталыгина Н.А., М., 2005. – 420 с.

|

из

5.00

|

Обсуждение в статье: Анализ использования средств, выделенных из бюджета и оценка их эффективности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы