|

Главная |

Метод «средние издержки плюс прибыль»

|

из

5.00

|

Эластичность предложения

Эластичность предложения – характер-ет степень реакции производителей (поставщиков) на изменение стоимости (цены).

Е ps = %∆Qs / %∆P — всегда больше 0.

Факторы эластичности предложения:

- Время, имеющиеся в распоряжении производителя, чтобы среагировать на изменение цены. Чем меньше время, тем меньше возможностей у производителя среагировать на изменение цены, тем неэластичнее предложение.

- Уровень запаса: чем больше запасов, тем эластичнее предложение

- Возможность длительного хранения: чем больше возможность хранения, тем эластичнее предложение

- Резерв производственных мощностей: чем больше резерв, тем эластичнее предложение

11. Объем и факторы производства. Производственная функция. Закон убывающей предельной производительности. Эффект масштаба

Технический закон «затраты — выпуск» принято называть производственной функцией, поскольку эта функция характеризует технологическую взаимосвязь между данными затратами факторов производства и размерами выпуска благ. Различное сочетание факторов производства позволяет определить такие их сочетания, при которых заданный объем выпуска продукции можно обеспечить с минимальным уровнем издержек.

Каждая фирма осуществляет экономические расчеты объема выпуска продукции и количества необходимых для этого факторов производства. В наиболее общем виде это и есть расчет фирмой собственной производственной функции, которую можно представить в следующем виде:

Q=f(L, K...)

Где Q — объем выпуска продукции фирмой;

L — количество ресурсов труда;

K— Капитал, технические средства, сырье и другие факторы производства.

Представленная производственная функция — это возможные сочетания количественно изменяющихся затрат факторов производства труда и капитала и результат такого сочетания — объем выпуска продукции.

Для каждой фирмы вычисление своей производственной функции — это нахождение наиболее оптимального соотношения факторов производства для данного объема выпуска продукции. Соизмерение и комбинация сочетающихся факторов производства рассчитывается не только в физических единицах, но в денежном выражении, в соответствии с уровнем цен каждого фактора производства и цен выпускаемой продукции.

Производственная функция и результаты экономической деятельности фирмы

В сфере непосредственного производства хозяйственная деятельность фирм строится на экономических расчетах предельной эффективности затрат и выпуска благ и услуг. Критерием определения эффективности в подобных расчетах выступает предельная производительность ресурсов, а также предельная доходность от их использования. В наиболее общем виде это и есть расчет фирмой собственной производственной функции в соответствии с так называемым технологическим законом «затрат — выпуска».

Закон убывающей производительности факторов производства

Закон убывающей производительности факторов называют основным законом экономики и технологии. Он проявляется как важная, часто наблюдаемая закономерность, хотя и не имеет универсальной силы. Так, увеличение каких-либо одних затрат по отношению к другим, неизменным, приводит, как правило, к увеличению общего количества продукции, создавая видимость экономического роста. Однако после определенного момента дополнительная продукция от приращения каждой дополнительной единицы затрат будет постепенно снижаться.

Дополнительную продукцию, полученную от приращения какого-либо фактора производства, называют Предельным продуктом, А денежный доход от его продажи — Предельным доходом. Убывающий физический объем предельного продукта, как ИУбывающий предельный доход можно получить вычитанием меньшего числа из большего как по оси приращения факторов производства, так и по числовым значениям показателей общей выручки (или валового дохода) от продаж продукции.

Важно подчеркнуть, что производственная функция составляется и подлежит экономическому анализу вследствие того, что она выявляет для фирмы ряд Альтернативных возможностей, При которых различные сочетания факторов производства обеспечивают один и тот же объем выпуска продукции. Это имеет существенное значение для поиска точки оптимума фирмы, в которой она стремится либо минимизировать издержки производства на выпуск заданного объема продукции, либо максимизировать прибыль при данном неизменном уровне издержек производства.

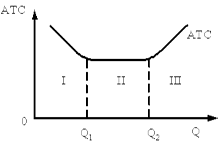

Эффект масштаба

1. Проявляется в изменении долговременных средних издержек производства (LATC).

2. Кривая LATC является огибающей минимальных краткосрочных средних затрат фирмы на единицу продукции (рис. 10.2).

3. Долгосрочный период в деятельности фирмы характеризуется изменением количества всех используемых производственных факторов.

Рис. 10.2. Кривая долгосрочных и средних издержек фирмы

Реакция LATC на изменение параметров (масштаба) фирмы может быть различной (рис. 10.3).

Рис. 10.3. Динамика долгосрочных средних издержек

| I этап: Положительный эффект от масштаба | Увеличение объема выпуска сопровождается снижением LATC, что объясняется эффектом экономии (например, за счет углубления специализации труда, применения новых технологий, эффективного использования отходов). |

| II этап: Постоянная отдача от масштаба | При изменении объема издержки остаются неизменными, т. е. рост количества применяемых ресурсов на 10 % вызвал рост объемов производства также на 10 %. |

| III этап: Отрицательный эффект масштаба | Рост объема производства (например, на 7 %) вызывает рост LATC (на 10 %). Причиной ущерба от масштаба могут быть технические факторы (неоправданные гигантские размеры предприятия), организационные причины (рост и негибкость административно-управляющего аппарата). |

12. Понятие издержек. Экономические и бухгалтерские издержки. Внешние и внутренние издержки. Прибыль нормальная (бухгалтерская) и экономическая

Издержки (cost) — стоимость всего, от чего приходится отказаться продавцу ради производства товара.

Для осуществления своей деятельности фирма несет определенные затраты, связанные с приобретением необходимых производственных факторов и реализацией произведенной продукции. Стоимостная оценка этих затрат есть издержки фирмы. Наиболее экономически эффективным методом производства и реализации какого-либо товара считается такой, при котором происходит минимизация издержек фирмы.

Понятие издержек имеет несколько значений.

- индивидуальные — издержки собственно фирмы

- общественные — совокупные затраты общества на производство продукта, включающие в себя не только чисто производственные, но и все иные затраты: охрана окружающей среды, подготовка квалифицированных кадров и т.п.

- издержки производства — непосредственно связанные с производством товаров и услуг

- издержки обращения — связанные с реализацией произведенной продукции

Издержки обращения в свою очередь подразделяются на:

- Дополнительные издержкиобращения включают в себя расходы на доведение произведенной продукции до конечного потребителя (хранение, расфасовка, упаковка, транспортировка продукции), увеличивающие конечную стоимость товара.

- Чистые издержки обращения — это затраты, связанные исключительно с актами купли-продажи (оплата труда торговых работников, ведение учета торговых операций, расходы на рекламу и т.п.), не образующие новой стоимости и вычитаемые из стоимости товара.

Суть издержек можно также рассматривать с позиций бухгалтерского и экономического подходов:

- Бухгалтерские издержки — это стоимостная оценка использованных ресурсов в фактических ценах их реализации. Издержки предприятия в бухгалтерской и статистической отчетности выступают в виде себестоимости продукции.

- Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. По существу все издержки представляют собой альтернативные издержки. Задача экономиста состоит в том, чтобы выбрать наиболее оптимальный вариант использования ресурсов. Экономические издержки ресурса, выбранного для производства товара, равны его стоимости (ценности) при наилучшем (из всех возможных) варианте его использования.

Если бухгалтера в основном интересует оценка деятельности фирмы в прошлом, то экономиста, кроме этого, интересует текущая и особенно прогнозируемая оценка деятельности фирмы, поиск наиболее оптимального варианта использования имеющихся ресурсов. Экономические издержки обычно больше бухгалтерских — это совокупные альтернативные издержки.

- Внешние издержки (явные)— это затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых услуг, топлива, сырья, вспомогательных материалов, транспортных и иных услуг. В этом случае поставщики ресурсов не являются владельцами данной фирмы. Так как подобные затраты отражаются в балансе и отчете фирмы, то они по существу и есть бухгалтерские издержки.

- Внутренние издержки (неявные)— это издержки на собственный и самостоятельно используемый ресурс. Фирма рассматривает их как эквивалент тех денежных выплат, которые были бы получены за самостоятельно используемый ресурс при самом оптимальном его применении.

Неявные издержки нельзя отождествлять с так называемыми безвозвратными издержками. Безвозвратные издержки— это издержки, которые осуществляются фирмой один раз и не могут быть возвращены ни при каких обстоятельствах. Если, например, владельцем предприятия понесены определенные денежные расходы на то, чтобы на стене этого предприятия была сделана надпись с его названием и родом деятельности, то, продавая такое предприятие, его владелец заранее готов понести определенные потери, связанные со стоимостью произведенной надписи.

Прибыль - разность между общими доходами и затратами (издержками).

Следует различать бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль - разность между общими доходами и бухгалтерскими (явными) издержками производства.

Экономическая прибыль - разность между общими доходами и суммой бухгалтерских (явных) и экономических (неявных) издержек.

Экономическая прибыль является критерием определения положения дел фирмы, её успеха. Если предприятие имеет не только бухгалтерскую, но и экономическую прибыль, то оно развивается динамично и рационально увеличивать инвестиции.

НОРМАЛЬНАЯ ПРИБЫЛЬ — 1) прибыль на вложенный капитал, которая могла бы быть получена, если бы капитал был использован простейшим, обычным способом, то есть предоставлен в виде ссуды, аренды; 2) издержки предпринимателя, не включенные в затраты, не отраженные в предпринимательских издержках согласно бухгалтерской документации, условно включенные в бухгалтерскую прибыль.

13. Понятие цены. Методы ценообразования. Доход и прибыль фирмы. Принцип максимизации прибыли

Цена – это важнейший элемент комплекса маркетинга. Фирмы не просто назначают цену, а вырабатывают конкретную ценовую политику. Исторически сложилось так, что цена – это основной фактор, определяющий выбор покупателя. Однако надо заметить, что в последнее время на выбор покупателя стали оказывать значительное влияние неценовые факторы: качество товара, реклама, сервис т. д. Цена – это способность товара, выраженная в денежных единицах. Цена – это способность при определении конкурентоспособности товара, учитывающая размер затрат, необходимых для его приобретения и эксплуатации. Определение цены. На рынке установление правильной цены на товар – это очень сложная процедура, так как на уровень цены оказывают влияние многие факторы, такие как: издержки производства, цены конкурентов, цены импортных аналогов, уровень спроса, транспортные издержки, различные пошлины и сборы, реклама и различные элементы стимулирующего сбыта и др. Для определения оптимального уровня цены необходим широкоформатный анализ вышеперечисленных факторов. Цена потребления или затраты на приобретение какого-либо товара складываются из многих составляющих.В зависимости от цепочки реализации выделяют следующие виды цен. 1) Оптовые – это цены, по которым товар реализуется оптовому покупателю. Данная цена включает в себя себестоимость продукции и прибыль фирмы. 2) Оптовые цены торговли – это цены, по которым товар реализуется от оптового покупателя розничному. Эта цена равна себестоимость товара + прибыль + снабженческо-сбытовая накидка. 3) Розничная цена – это цена от розничного продавца к конечному покупателю. И эта цена равна оптовой цене торговли + торговая наценка.

Метод «средние издержки плюс прибыль».

Эта методика остается популярной несмотря на то, что в ней не учитываются особенности текущего спроса и конкуренции в отдельных регионах. Ее достоинства: во-первых, продавцы больше знают об издержках, чем о спросе; во-вторых, если этим методом пользуются все фирмы отрасли, то их цены, скорее всего, будут схожими; в-третьих, многие считают такую методику расчета цены более справедливой. Недаром продавцам рекомендуется на деловых переговорах показывать покупателю калькуляцию цены, чтобы он убедился в том, что выжал почти все уступки в цене и получил скидки.

2. Метод на основе ощущаемой ценности товара.Этот метод становится все более популярным среди предпринимателей. Основным фактором считаются не издержки продавца, а восприятие товара покупателями. Фирме необходимо выявить:

• какие ценностные представления имеются в сознании потребителя о товарах конкурентов;

• как много они готовы заплатить за каждую выгоду, присовокупленную к предложению.

Такую тактику иногда называют «бесцеремонным ценообразованием». Этот метод годится для узкого в России сегмента обеспеченных покупателей.

Самые большие нормы прибыли устанавливаются в сфере парфюмерии, высокой моды, ювелирных украшений, предметов роскоши. В принципе можно сказать, что чем дальше товар или услуга от повседневной жизненной необходимости, тем скорее они будут иметь ценность престижа, подчеркивающую элитарность, избранность их пользователя.

3. Метод установления цены на основе уровня текущих цен.Назначая цену с учетом уровня текущих цен, фирма в основном отталкивается от цен конкурентов и меньше внимания обращает на показатели собственных издержек или спроса. Она может назначить цену выше или ниже уровня цен конкурентов. Более мелкие фирмы при ценообразовании «следуют за лидером».

4. Метод установления цены на основе закрытых торгов.Это случай борьбы фирм за подряды в ходе торгов. Каждой фирме хочется завоевать контракт, поэтому при всех остальных равных условиях выигрывает та, которая согласна на более низкие цены.

5. Метод установления цены в зависимости от сегмента покупателей.Здесь эксплуатируется стремление людей к выделению своего иерархического статуса и его поддержанию. При достижении определенного положения люди начинают очень трепетно относиться к своему имиджу, к соблюдению определенных социальных ритуалов. Они не могут позволить себе покупать вещи в магазинах «для всех», поэтому вынуждены пользоваться более дорогими услугами.

6. Метод установления цены с учетом времени.Суть этого метода состоит в том, что, например, цены на алкоголь ночью могут быть заметно выше, чем днем. Или магазин может объявить цены «выходного дня», которые будут более низкими либо более высокими. Например, на некоторых рынках цены повышают по выходным. Тогда магазин, находящийся рядом, может объявить более низкие «цены выходного дня».

|

из

5.00

|

Обсуждение в статье: Метод «средние издержки плюс прибыль» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы