|

Главная |

Понятие, структура, признаки налоговой системы РФ

|

из

5.00

|

ГЛАВА 1. СУЩНОСТЬ РОССИЙСКОЙ НАЛОГОВОЙ СИСТЕМЫ И ЕЕ РОЛЬ В ЭКОНОМИКЕ СТРАНЫ

Понятие, структура, признаки налоговой системы РФ

Налоговая система России – это совокупность налогов, пошлин, сборов и всех иных обязательных платежей, взимаемых в установленном законом порядке с плательщиков (физических и юридических лиц) на территории Российской Федерации. Или вот еще одно похожее, но все-таки немного иное, определение. Налоговая система РФ – это совокупность налогов, сборов и пошлин, введенных на федеральном уровне и установленных законами России и ее субъектов, а также законодательными актами органов местного самоуправления. Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ (далее НК РФ) и рядом федеральных законов (смотри п. 1 ст. 1 НК РФ). Сама налоговая система России 2015 описана во 2 главе НК РФ. Поэтому, если Вам нужна более подробная информация, лучше обратится к первоисточнику. В состав налоговой системы РФ включаются налоги (куда также входят акцизы) и сборы (вместе с государственными пошлинами). Важно, что при этом таможенные пошлины в состав налоговой системы РФ не входят, поскольку целиком и полностью относятся к сфере таможенного регулирования. Обратите внимание, что налоговая система России – это нечто большее, чем просто совокупность налогов и сборов. Это даже нечто большее, чем «система налогообложения». Дело в том, что налоговая система России включает в свой состав, кроме собственно налогов и сборов, еще и: принципы установления, введения и прекращения местных и региональных налогов; основания и правила возникновения, изменения и прекращения обязанностей тех или иных лиц по уплате налогов и сборов, а также порядок исполнения данных обязанностей; права и обязанности участников отношений возникающих в системе налогообложения (налогоплательщиков, налоговых органов и пр.); ответственность за нарушение налогового законодательства; формы, виды и методы контроля за соблюдением налогового законодательства; информационная подсистема налоговой системы (извещения, сайт налоговой службы и т.д.).

ОСНОВНЫЕ ВИДЫ НАЛОГОВ В РОССИИ

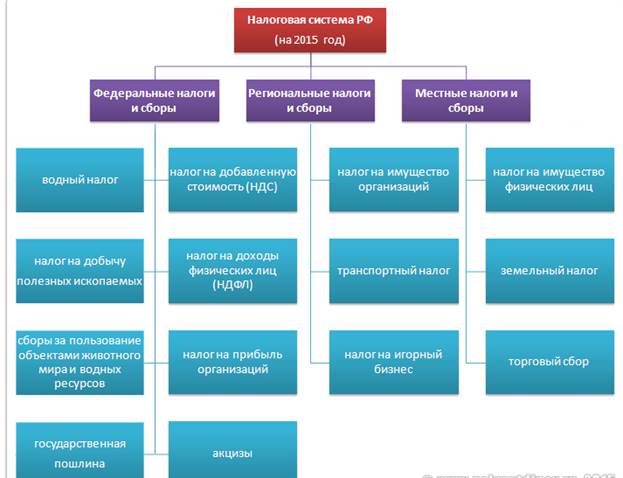

Все налоги и сборы в Российской Федерации подразделяются на три иерархических уровня, на три типа или вида: местные, региональные и федеральные. Таким образом, формируется своеобразная пирамида, на вершине которой располагаются федеральные налоги, а самым нижним уровнем являются налоги местные. Классификация налогов в РФ по уровню налоговой системы: федеральные налоги и сборы – обязательны к уплате на всей территории России и установлены Налоговым Кодексом РФ. То есть такие налоги платят все лица обязанные их платить, вне зависимости от того в каком регионе или городе они проживают (находятся). И, что важно, размер таких налогов также одинаков для определенных категорий лиц вне зависимости от места их проживания (нахождения). Примерами федеральных налогов могут быть: НДС, НДФЛ, акцизы и другие (полный перечень приведен ниже); региональные налоги и сборы – обязательны к уплате на территории тех или иных субъектов РФ (республик, краев, областей и пр.), и установлены НК РФ и законами самих субъектов. При этом в различных субъектах могут действовать разные налоговые ставки, а также сроки и порядок уплаты налогов. К региональным налогам относятся: налог на имущество организаций, транспортный налог, а также налог на игорный бизнес; местные налоги и сборы – устанавливаются НК РФ и нормативно-правовыми актами отдельных муниципальных образований (таких как сельское поселение, городское поселение, муниципальный район и т. д.) и обязательны к уплате на их территории. Местные налоги и сборы включают: налог на имущество физических лиц, земельный налог, и торговый сбор. СТРУКТУРА НАЛОГОВОЙ СИСТЕМЫ РФ

Таким образом, в России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы. Также в НК РФ определенны специальные налоговые режимы (такие как, УСН). Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей. Как было сказано выше, система налогов в России подразделяется на три уровня: федеральный, региональный и местный. Рассмотрим их более подробно.

Три уровня налоговой системы России: федеральные налоги и сборы, региональные и местные

Полный перечень федеральных налогов и сборов на 2015 год (ст. 13 НК РФ): налог на добавленную стоимость (сокращенно НДС); налог на доходы физических лиц (сокращенно НДФЛ); налог на прибыль организаций; акцизы (к подакцизным товарам относятся: алкоголь, табачная продукция, легковые автомобили, дизельное и бензиновое топливо); водный налог; налог на добычу полезных ископаемых (нефть, известняк, уголь, руда, алмазы и пр.); сборы за пользование объектами животного мира и водных биологических ресурсов (например: медведь, соболь, косуля, тунец, минтай); государственная пошлина (к примеру, за регистрацию ООО). Полный список региональных налогов и сборов на 2015 год (ст. 14 НК РФ): налог на имущество организаций (как движимое, так и недвижимое); транспортный налог (ставка зависит от типа транспортного средства и мощности двигателя); налог на игорный бизнес (сегодня в России 5 специальных игровых зон). Перечень всех местных налогов и сборов на 2015 год (ст. 15 НК РФ): налог на имущество физических лиц (такое как квартира, дом); земельный налог (им облагаются владельцы земельных участков); торговый сбор (платеж, взимаемый с объектов торговли). Кроме того, раньше в структуру налоговой системы РФ входил и единый социальный налог (ЕСН). Но в настоящее время он отменен, и с 1 января 2010 г. заменен на страховые взносы в государственные внебюджетные фонды. Наряду с различными видами налогов и сборов НК РФ устанавливает пять специальных налоговых режимов, действующих наряду с основной системой налогообложения (ОСН). Перечислим и их. Специальные налоговые режимы в РФ на 2015 год (п.2 ст. 18 НК РФ): упрощенная система налогообложения (УСН); единый сельскохозяйственный налог; единый налог на вмененный доход; патентная система налогообложения; система налогообложения при выполнении соглашений о разделе продукции.

|

из

5.00

|

Обсуждение в статье: Понятие, структура, признаки налоговой системы РФ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы