|

Главная |

ГЛАВА 1. ПОНЯТИЕ И СУЩНОСТЬ НАЛОГОВ, ИХ ФУНКЦИИ И ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

|

из

5.00

|

СОДЕРЖАНИЕ

ВВЕДЕНИЕ ……………………………………………………………. с. 4

ГЛАВА 1. ПОНЯТИЕ И СУЩНОСТЬ НАЛОГОВ, ИХ ФУНКЦИИ

И ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ ……………. с. 6

ГЛАВА 2. КЛАССИФИКАЦИЯ НАЛОГОВ ……………………… с. 13

ГЛАВА 3. НАЛОГОВАЯ СИСТЕМА

РЕСПУБЛИКИ БЕЛАРУСЬ ………………………….… с. 18

ГЛАВА 4. ПРОБЛЕМЫ И ПУТИ

СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ

СИСТЕМЫ В РЕСПУБЛИКЕ БЕЛАРУСЬ ……….…. с. 25

ЗАКЛЮЧЕНИЕ ……………………………………………………….. с. 30

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ ……………….. с. 32

ВВЕДЕНИЕ

Для выполнения своих функций любому государству нужны денежные средства. Оно собирает их из различных источников на основе государственного законодательства. Важнейшими каналами этих поступлений являются налоги, сборы, штрафы, добровольные платежи и взносы, таможенные пошлины. В свою очередь наибольшую долю поступлений составляют налоги.

Налоги — это обязательные платежи физических и юридических лиц, взимаемые государством для выполнения своих функций.

В истории появлялись самые причудливые виды налогообложения: на окна и дымовые трубы, на соль и, конечно же, на спиртные напитки. Основы налогообложения, неподвластные времени, были сформулированы еще Адамом Смитом: налоги должны соответствовать состоянию плательщика; способ и время взимания должны быть заранее и точно известны и удобны для плательщика; сам процесс сбора налогов нужно проводить с минимальными затратами.

Государство не может существовать без налогов. Вместе с тем, всё то, что гражданин выплачивает в виде налогов, возвращается к нему как к члену общества. Современная система налогообложения многоступенчата.

На мой взгляд кризисная ситуация в отечественной экономике вызванная, от части, непродуманной налоговой политикой делает выбранную мной тему научной работы достаточно актуальной. Существующая налоговая система в Беларуси с момента ее появления подвергается постоянной и всесторонней критике ввиду ее нестабильности, частой смены «правил игры с государством», принятия налоговых актов «задним числом», противоречивости законов и подзаконных актов, в том числе инструктивных материалов.

Основными целями научной работы являются:

- раскрытие экономической сущности налогов;

- исследование функций налогов и их места в экономической системе государства;

- дать общую характеристику налогов республики Беларусь;

- разработка предложений по более эффективному регулированию налогами государственной экономики.

Объектом научного исследования является влияние налоговой системы, как одного из рычагов регулирования экономической активности, на процессы воспроизводства в экономике и благосостояние общества. Предметом исследования выступают существующие теоретические учения о месте налогов в экономике, налоговые системы развитых стран мира, а также налоговая система Беларуси.

Задача научного исследования состоит в обосновании необходимости совершенствования налоговой системы нашей страны.

ГЛАВА 1. ПОНЯТИЕ И СУЩНОСТЬ НАЛОГОВ, ИХ ФУНКЦИИ И ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

Налоги представляют собой обязательные сборы, осуществляемые на основе государственного законодательства. Они возникли вместе с товарным производством и появлением государства и выражают обязанность юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов. Таким образом, сущность налогов состоит в изъятии государством определенной части валового внутреннего продукта в виде обязательного взноса в пользу общества.

Государство устанавливает правила изъятия части доходов у юридических и физических лиц посредством придания этим правилам силы Закона. Правовая природа налогов обусловлена необходимостью государственного принуждения, так как вряд ли кто добровольно, по собственной инициативе будет расставаться с частью своего дохода, и порой достаточно солидной его частью.

Налоги играют важнейшую роль среди государственных доходов. Так, налоги составили 56,5% (26470856745,1 тыс. руб.) доходной части бюджета Республики Беларусь на 2009 год [1].

С юридической точки зрения, налог – установленная законом форма отчуждения собственности физических и юридических лиц в пользу субъектов публичной власти. При этом налог является индивидуально безвозмездным, взыскивается на условиях безвозвратности методами государственного принуждения и не носит характер наказания или контрибуции. Налоги устанавливаются законодательной властью в одностороннем порядке.

Налоги выполняют три важнейшие функции: фискальную (распределительную), регулирующую и социальную. Фискальная функция обеспечивает поступление в государственную казну средств, которые сосредоточиваются в бюджетной системе и внебюджетных фондах, обеспечивая финансирование государственных расходов.

Социальная функция налогов направлена на сглаживание неравенства между доходами различных социальных групп населения и реализуется посредством дифференцированного налогообложения [27, с.464].

Финансисты выделяют еще и контрольную функцию налогов, которая позволяет количественно отразить налоговые поступления и сопоставить их с потребностями государства в финансовых средствах. Кроме того, с помощью этой функции можно оценить эффективность налогового механизма, контролировать движение финансовых ресурсов, выявить необходимость внесения изменений в налоговую систему и налоговую политику.

Регулирующая функция осуществляется через систему дифференцированных налоговых льгот. Она может быть направлена, во-первых, на стимулирование либо сдерживание развития отдельных отраслей и видов деятельности. В этом случае налоги регулируют предложение продукции (услуг). Во-вторых, с помощью системы налогов государство может сокращать либо увеличивать совокупный спрос.

Налоги приобретают новое качество, выступая в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Воздействие это оказывается весьма многоплановым. Манипулируя налогами на прибыль, государство оказывает весьма ощутимое влияние на процессы накопления капитала. Примером тому может служить налоговый механизм так называемой ускоренной амортизации, при котором государственные финансовые органы разрешают компаниям отчислять в амортизационный фонд суммы, значительно превышающие действительный износ основного капитала. В результате значительно сокращается размер подлежащей обложению прибыли, следовательно, и суммы уплачиваемого налога. Метод ускоренной амортизации является важным стимулом увеличения капиталовложений в корпоративном секторе экономики. Его применение способствует интенсификации научно-технического прогресса, поощрению структурных изменений в экономике, особенно развитию наукоемких отраслей.

Меры налогового регулирования широко используются для стимулирования конкурентоспособности тех или иных отраслей, создания им наиболее благоприятных условий для накопления капитала, а также поощрения социально полезной деятельности корпораций. С этой целью предоставляются различного рода льготы по уплате корпоративного налога, а также налога с прибылей в зависимости от осуществления корпорациями той или иной деятельности. К мерам подобного рода относится, например, система налоговых мер по стимулированию компаний добывающих отраслей (особенно в нефтяной и газовой промышленности) в виде так называемых скидок на истощение недр.

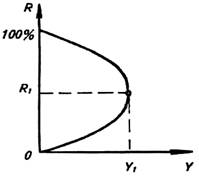

Наряду с селективными мерами налогового регулирования государство широко использует налоговый механизм и в целях общего воздействия на хозяйственную конъюнктуру в целом. Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает более благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары. Примером крупномасштабных мероприятий по стимулированию общей экономической конъюнктуры может служить крупное сокращение налогов в начале 80-х годов после прихода к власти в США администрации Рейгана. Теоретическим обоснованием этой программы стали расчеты американского экономиста А. Лаффера, доказавшего, что результатом снижения налогов является экономический подъем и рост доходов государства (кривая Лаффера). Согласно рассуждениям Лаффера, чрезмерное повышение налоговых ставок на доходы корпораций отбивает у последних стимулы к капиталовложениям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, отрицательно сказывается на поступлениях в государственный бюджет.

Графическое отображение зависимости между доходами государственного бюджета и динамикой налоговых ставок получило название «Кривой Лаффера» (рис.1) [22, с.218].

Рисунок 1. «Кривая Лаффера»

На рис. 1 по оси ординат отложены налоговые ставки (R), по оси абсцисс — поступления в госбюджет (Y). При увеличении ставки налога R доход государства в результате налогообложения увеличивается. Оптимальный размер налоговых ставок (R1) обеспечивает максимальные поступления в государственный бюджет (Y1).

По мнению Лаффера, ставка налога равная 50 %, дает максимальную сумму налоговых поступлений в бюджет и является оптимальной налоговой ставкой.

При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, и при 100% налогообложения доход государства равен нулю, потому что никто не захочет работать бесплатно. Другими словами, в длительной перспективе снижение чрезмерно высоких налогов обеспечит рост сбережений, инвестиций, занятости и, следовательно, размера совокупных доходов, подлежащих налогообложению. В результате увеличится и сумма налоговых поступлений, вырастет объем государственных доходов, уменьшится дефицит, произойдет ослабление инфляции.

Таким образом, налоговая ставка будет оптимальной, если, с одной стороны, сможет обеспечивать максимальные поступления в бюджет, а с другой - стимулировать (по меньшей мере, не сдерживать) предпринимательскую активность субъектов хозяйствования. Понятно, что эффект Лаффера проявляется лишь в случае нормального действия свободных рыночных механизмов. Определить конкретную оптимальную ставку очень трудно, так как в оценке ее экономической целесообразности немаловажную роль играют национальные, психологические и другие факторы. Считается, что высшая налоговая ставка подоходного налогообложения должна находиться в пределах 50-70 %.

Совокупность налогов, принципов и методов построения, а также способов их взимания образует налоговую систему государства. С изменением форм государственного устройства меняется и налоговая система.

В зависимости от степени разделения власти внутри государства существует двух- и трехзначная налоговая система. Например, в Германии и США она действует на государственном, региональном и местном уровнях.

В систему налогообложения должны быть заложены определенные принципы, следуя которым можно добиться воздействия на общественное воспроизводство, его динамику, структуру, состояние научно-технического прогресса.

Четыре основополагающих принципа налогообложения были сформулированы английским экономистом А. Смитом.

1. Подданные государства должны участвовать в содержании правительства соответственно доходу.

2. Налог, который обязуется выплачивать каждое отдельное лицо, должен быть точно определен.

3. Вид налога, срок уплаты и способ платежа должны быть удобны плательщику.

4. Каждый налог должен быть так задуман и разработан, чтобы он брал из кармана народа и удерживал возможно меньше сверх того, что он приносит казначейству государства [27, с.588].

Современная система налогообложения включает следующие принципы:

1) справедливости, нейтральности по отношению ко всем плательщикам. Он заключается во всеобщности обложения и зависимости уровня налоговой ставки от уровня доходов и реализуется через дифференцированные налоговые ставки;

2) определенности, простоты и доступности. Он требует, чтобы сумма, способ и время взимания были заранее известны плательщикам;

3) однократности налогообложения, предполагающий взимание различных видов налогов с одного источника доходов, как на национальном, так и на международном уровне;

4) гибкости налогообложения, заключающийся в создании через систему льгот предпочтительных условий развития для отдельных направлений деятельности в соответствии с экономической политикой государства;

5) стабильности и устойчивости нормативных ставок налоговых платежей, а также порядка исчисления налоговых взносов в бюджет;

6) обязательности уплаты налогов [27, с.471].

Соответствующие законодательные акты устанавливают методы построения и взимания налогов, т.е. определяют их элементы:

1) субъект налога — это плательщик налога, юридическое или физическое лицо, на которое законодательно возложена обязанность платить налог;

2) носитель налога - лицо, фактически уплачивающее налог. Выделение этого элемента объясняется тем, что налоговое бремя иногда фактически перекладывается с субъекта налога на потребителя продукции через механизм цен (при уплате налога на добавленную стоимость, акциза и др.). Чаще субъект и носитель налога совпадают;

3) объект налога - это доход или имущество, с которого начисляется налог: прибыль и доход, стоимость определенных товаров, добавленная стоимость на продукцию, работы, услуги, имущество юридических и физических лиц, передача имущества (дарение, наследование), операции с ценными бумагами и т.д.;

4) источник налога - это доход субъекта, за счет которого уплачивается налог: прибыль, заработная плата, процент, рента;

5) ставка налога - величина налога на единицу обложения объекта;

6) единица обложения - единица измерения с объекта налога (рубли, метры, литры и пр.).

Уплату налогов нельзя отнести к занятиям приятным. Понятно и стремление, как физических лиц, так и предприятий, т.е. коллективов, тем или иным способом облегчить для себя налоговое бремя.Но недобор налогов в Беларуси принял катастрофические масштабы. Следует обратить внимание на то, что в консолидированном бюджете Республики в настоящее время поступления от контрольных мероприятий, проводимых налоговыми органами составляют значительную долю и даже закладываются отдельной доходной строкой.

Причины неполной уплаты налогов можно систематизировать:

¨ налоговая система не упорядочена, слишком велики ставки, они ставят под вопрос само выживание предприятия;

¨ распространено недоверие к расходованию собранных денег;

¨ существующие на средства налогоплательщиков государственные учреждения работают плохо.

Исследователи обычно отмечают 2 основные формы уклонения от налогообложения. Во-первых, это занятость в так называемой теневой экономике (считается, что в Беларуси она охватывала около 45—50% трудоспособного населения). Во-вторых, это недоплаты, бухгалтерские ухищрения по сокрытию доходов.

Подводя итог данной главы, следует повторить, что налоговые поступления — главный источник доходов государственного бюджета. Экономисты, независимо от их идейных пристрастий, почти всегда выступают за снижение налогов. Но в части практического осуществления этой акции расхождения весьма существенны.

Значение и роль налогов в современных условиях выходят далеко за пределы обеспечения государственных органов финансовыми ресурсами. Налоги стали важнейшим средством огосударствления национального дохода. Они играют все более важную роль в макроэкономическом регулировании, показателем чего является увеличение удельного веса налоговых изъятий в общем объеме ВНП.

|

из

5.00

|

Обсуждение в статье: ГЛАВА 1. ПОНЯТИЕ И СУЩНОСТЬ НАЛОГОВ, ИХ ФУНКЦИИ И ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы