|

Главная |

Глава 1. Фискальная политика как необходимый элемент в рыночной экономике.

|

из

5.00

|

СОДЕРЖАНИЕ

Введение…………………………………………………………………………..3

Глава 1. Фискальная политика как необходимый элемент в рыночной экономике…………………………………………………………………………5

1.1 Понятие фискальной политики, её виды и значение……………………….5

1.2 Цели и направления фискальной политики…………………………………9

Глава 2.Налоги и их роль в регулировании национального производства…..18

Глава 3. Фискальная политика в современной российской экономике……...27

3.1 Налоговая политика: состояние и перспективы…………………………...28

3.2 Налоговая политика России до 2013 года………………………………….35

Заключение……………………………………………………………………….41

Список литературы………………………………………………………………43

Введение.

Современная фискальная политика определяет основные направления использования финансовых ресурсов государства, методы финансирования и главные источники пополнения бюджета. В зависимости от конкретно-исторических условий в отдельных странах такая политика имеет свои особенности. Вместе с тем в странах Запада используется общий набор мер. Он включает прямые и косвенные финансовые методы регулирования экономики.

Фискальная политика является очень сильным оружием. Некоторые экономисты утверждают, что это, подобно атомной бомбе, слишком мощное оружие, чтобы позволить отдельным лицам и правительствам играть с ним; так что было бы лучше, если бы фискальная политика никогда не применялась. Тем не менее, совершенно несомненно, что, подобно тому, как ни одна нация не будет сидеть, сложа руки, позволив чуме косить население, точно так же в каждой стране фискальная политика всегда вступает в игру, как только начинает разворачиваться депрессия. Нет другого выбора, кроме того, чтобы попытаться направлять фискальную политику в здоровом, а не в пагубном направлении.

Любое правительство всегда проводит некоторую фискальную политику, независимо от того, осознает оно это или нет. Реальный вопрос в том, будет ли эта политика конструктивной или она будет неосознанной и непоследовательной.

Тема фискальной политики на сегодняшний день весьма актуальна, так как экономика РФ переживает далеко не самые лучшие дни, и от того, как правительство будет осуществлять бюджетно-налоговую политику зависит судьба каждого человека, живущего в нашей стране и судьба всей страны в целом.

Ныне экономисты различных школ безоговорочно признают, что фискальная политика оказывает сильнейшее воздействие на любую экономическую систему.

Цель данной работы: раскрыть содержание фискальной (налогово-бюджетной) политики как инструмента регулирования государственной экономики. Из поставленной цели вытекают следующие задачи:

- раскрыть цели и направления фискальной политики;

- рассмотреть инструменты, с помощью которых осуществляется фискальная политика;

- рассмотреть виды фискальной политики;

- выяснить состояние фискальной политики в России в современных условиях.

При подготовке данной работы использовались: статьи из периодических изданий, статистические сборники, учебные пособия и др.

Глава 1. Фискальная политика как необходимый элемент в рыночной экономике.

1.1 Понятие фискальной политики, её виды и значение.

Под фискальной (налоговой) политикой государства понимается постоянное вмешательство государства в экономические процессы и явления с целью регулирования их протекания. Это совокупность мероприятий в сфере налогообложения, направленных на формирование доходной части государственного бюджета, повышение эффективности функционирования всей национальной экономики, обеспечение экономического роста, занятости населения и стабильности денежного обращения.

Фискальная (бюджетно-налоговая) политика- это система регулирования экономики посредством изменений государственных расходов и налогов. Фискальная политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики.

Фискальная политика - совокупность финансовых мероприятий государства по регулированию правительственных расходов и доходов для достижения определенных социально-экономических целей. Потребность в разработке и систематическом проведении фискальной политики усилилась особенно во второй половине XX в., когда финансы государства стали играть значительную роль в обеспечении стабильного экономического роста.

Среди многочисленных задач фискальной политики, образующих так называемое дерево целей, основными являются:

1. устойчивый рост национального дохода,

2. умеренные темпы инфляции,

3. полная занятость,

4. сглаживание циклических колебаний экономики.

Инструментарий фискальной политики включает: манипуляцию различными видами налогов и налоговых ставок, кроме того, трансфертные платежи и другие виды государственных расходов. Важнейшим комплексным инструментом и показателем эффективности фискальной политики является государственный бюджет, объединяющий налоги и расходы в единый механизм.

Различные инструменты по-разному воздействуют на экономику. Государственные закупки, образуют один из компонентов совокупных расходов, а, следовательно, и спроса. Как и частные расходы, государственные закупки увеличивают уровень совокупных расходов. Помимо государственных закупок имеется еще один вид госрасходов. А именно - трансфертные платежи. Они не включаются в ВНП, однако, они входят и учитываются в личном доходе и располагаемом доходе. Объем частного потребления скорее зависит не от национального, а от располагаемого дохода. Трансфертные платежи косвенно влияют на потребительский спрос, увеличивая располагаемый доход домохозяйств. Инструментом отрицательного воздействия на совокупные расходы являются налоги. Любые налоги означают уменьшение размеров располагаемого дохода. Уменьшение располагаемого дохода в свою очередь ведет к сокращению не только потребительских расходов, но и сбережений.

Фискальная политика как способ финансового регулирования экономики осуществляется с помощью мощных рычагов - налогообложения и государственных расходов. В связи с этим проводятся два вида фискальной политики: дискреционная и встроенных стабилизаторов.

При дискреционной политике государство сознательно регулирует налогообложение и бюджетные расходы для улучшения экономического положения страны. Это регулирование различно на разных фазах экономического цикла. Так, во время кризиса (спада производства) государство увеличивает свои расходы, снижает налоги, что способствует расширению покупательского спроса. При подъеме производства, сопровождающемся инфляцией, государство сдерживает деловую активность (уменьшает свои расходы, увеличивает налоги).

Фискальная политика, основанная на встроенных (автоматических) стабилизаторах (регуляторах), использует такой механизм, который без участия государства устраняет неблагоприятное положение на разных фазах экономического цикла (в него входят налоговые поступления и социальные выплаты). Так, на фазе подъема экономики, когда растут доходы предприятий и работников благодаря прогрессивному налогообложению, еще быстрее увеличиваются суммы налогов. Одновременно уменьшается безработица и улучшается положение малообеспеченных семей, вследствие чего уменьшаются выплаты пособий по безработице и ряд социальных выплат. В итоге уменьшается общая величина совокупного спроса, чем сдерживается неумеренный экономический рост. На фазе кризиса суммы налоговых поступлений автоматически уменьшаются (суммы налоговых изъятий из доходов сокращаются), а социальные выплаты (в т.ч. пособия по безработице) возрастают. В результате возрастает покупательная способность населения, что способствует выходу из кризиса.

Автоматическая (недискреционная) фискальная политика - это автоматическое изменение величины государственных расходов, налогов и сальдо государственного бюджета в результате циклических колебаний совокупного дохода. Недискреционная фискальная политика предполагает автоматическое увеличение (или уменьшение) чистых налоговых поступлений в государственный бюджет в периоды роста (или уменьшения) ВНП, которое оказывает стабилизирующее воздействие на экономику. Эти изменения происходят под действием встроенных стабилизаторов.

Встроенный (автоматический) стабилизатор - это экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. Встроенные стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики, так как эти механизмы включаются без непосредственного вмешательства правительства.

Такими автоматическими стабилизаторами являются:

1. прогрессивная налоговая система, которая сдерживает рост совокупного спроса в периоды экономического роста, так как по мере роста дохода население подвергается более высокой ставке налогов, и, наоборот, при уменьшении дохода, вызванного экономическим спадом, происходит стимуляция совокупного спроса, так как происходит увеличение располагаемого дохода вследствие снижения налоговой ставки.

2. пособия по безработице и прочие социальные выплаты, которые в ситуации экономического спада увеличиваются вследствие увеличения числа безработных, и, наоборот, при наличии экономического роста, в результате которого происходит снижение безработицы, данные выплаты автоматически снижаются.

Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний.

1.2 Цели и направления фискальной политики.

Фискальная (от лат. fiscalis - казенный) политика – совокупность финансовых мероприятий государства по регулированию правительственных доходов и расходов. Она значительно видоизменяется в зависимости от таких стратегических задач, как, например, антикризисное регулирование, обеспечение высокой занятости, борьба с инфляцией.

Основными целями фискальной политики являются:

1. ликвидация безработицы;

2. борьба с инфляцией;

3. стабилизация экономического развития;

4. антициклическое регулирование экономики;

5. стимулирование экономического роста;

6. достижение внешнеторговой сбалансированности.

В зависимости от ситуации в экономике различают два основных направления фискальной политики:

- стимулирующая фискальная политика;

- сдерживающая фискальная политика.

В период экономического спада правительство проводит стимулирующую фискальную политику. Она включает: увеличение государственных расходов или снижение налогов, или сочетание этих мер. Другими словами, если в исходном пункте имеет место сбалансированный бюджет, фискальная политика должна двигаться в направлении дефицита федерального бюджета в период спада или депрессии. И наоборот, если в экономике имеет место вызванная избыточным спросом инфляция, этому случаю соответствует сдерживающая фискальная политика. Сдерживающая фискальная политика включает: уменьшение государственных расходов, или увеличение налогов, или сочетание того и другого. Фискальная политика должна ориентироваться на положительное сальдо федерального бюджета, если перед экономикой стоит проблема контроля над инфляцией.

Направления фискальной политики:

а) Стимулирующая фискальная политика:

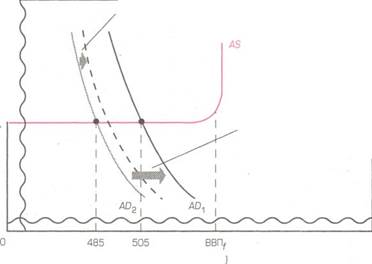

В период спада возникает необходимость в стимулирующей фискальной политике, то есть политике, направленной на экономический рост. Рассмотрим рис. 1, где мы предполагаем, что резкое снижение инвестиционных расходов привело к смещению кривой совокупного спроса в экономике от AD1 до AD2. Возможно, перспективы получения прибылей от инвестиционных проектов стали более туманными, поэтому инвестиционные расходы и совокупный спрос значительно сократились. В результате этого реальный ВВП уменьшился с 505 млрд. руб. - величины, близкой к уровню производства при полной занятости, - до 485 млрд. руб. Это падение реального производства на 20 млрд. руб. сопровождалось ростом безработицы, поскольку для производства меньшего объема продукции требуется меньше рабочей силы.

В период спада возникает необходимость в стимулирующей фискальной политике, то есть политике, направленной на экономический рост. Рассмотрим рис. 1, где мы предполагаем, что резкое снижение инвестиционных расходов привело к смещению кривой совокупного спроса в экономике от AD1 до AD2. Возможно, перспективы получения прибылей от инвестиционных проектов стали более туманными, поэтому инвестиционные расходы и совокупный спрос значительно сократились. В результате этого реальный ВВП уменьшился с 505 млрд. руб. - величины, близкой к уровню производства при полной занятости, - до 485 млрд. руб. Это падение реального производства на 20 млрд. руб. сопровождалось ростом безработицы, поскольку для производства меньшего объема продукции требуется меньше рабочей силы.

Реальный ВВП (в млрд. руб.)

Рис. 1.Стимулирующая фискальная политика.

Такая экономика находится в фазе спада с сопутствующей ему циклической безработицей. Что в этих обстоятельствах должно предпринять правительство? У него есть три основные возможности проведения фискальной политики: 1) увеличение государственных расходов; 2)сокращение налогов; 3) сочетание двух первых вариантов. Если федеральный бюджет сбалансирован, то фискальная политика в период спада должна быть направлена на создание бюджетного дефицита, то есть на превышение государственных расходов над налоговыми поступлениями.

Увеличение государственных расходов.При прочих равных условиях увеличение государственных расходов приведет к смещению кривой совокупного спроса вправо, как показано на рис. 1, — от AD2 до AD1. Чтобы понять, почему это происходит, предположим, что для ослабления спада правительство выделяет дополнительные 5 млрд. руб. на строительство шоссейных дорог, систем спутниковой связи и др. Мы представляем эти дополнительные 5 млрд. руб. государственных расходов горизонтальным отрезком между AD2 и пунктирной нисходящей линией, расположенной справа от AD2. При любом уровне цен реальный объем производимого продукта, на который предъявлен спрос (величина спроса), становится на 5 млрд. руб. больше, чем до увеличения государственных расходов.

Но кривая совокупного спроса смещается вправо, до AD1, то есть спрос увеличивается больше чем на 5 млрд. руб. дополнительных государственных расходов. Это происходит потому, что эффект мультипликатора приумножает первоначальное изменение спроса с каждым следующим циклом новых потребительских расходов. Если ПСП в экономике составляет 0,75, то простой мультипликатор равен 4. Кривая совокупного спроса сдвигается вправо на расстояние, в 4 раза превышающее длину отрезка, который представляет увеличение государственных расходов на 5 млрд. руб. Данное увеличение совокупного спроса происходит в пределах горизонтального отрезка кривой совокупного предложения, поэтому мультипликатор действует в полную силу и реальный объем производства возрастает в 4 раза. Заметьте, что реальный объем производства подскочил до 505 млрд. руб., то есть возрос на 20 млрд. руб. по сравнению с уровнем 485 млрд. руб., наблюдавшимся во время спада. Одновременно сокращается безработица, так как фирмы вновь нанимают работников, уволенных в период спада.

Снижение налогов.Есть и альтернативный путь: для того чтобы кривая совокупного спроса сдвинулась вправо от AD2 до AD1, правительство может снизить налоги. Предположим, правительство сократило индивидуальный подоходный налог на 6,67 млрд. руб., в результате чего располагаемый доход увеличился на такую же величину. Потребление возрастет на 5 млрд. руб. (= ПСП 0,75 * 6,67 млрд. руб.), а сбережения увеличатся на 1,67 млрд. руб. (= ПСС 0,25 * 6,67 млрд. руб.). В данном случае горизонтальный отрезок между AD2 и пунктирной нисходящей линией на рис. 1 представляет исходное увеличение потребительских расходов, равное 5 млрд. руб. Мы опять говорим о «первоначальном», или «исходном», увеличении потребительских расходов, потому что благодаря эффекту мультипликатора оно возрастает в последующих циклах расходов. Кривая совокупного спроса сдвинется вправо на величину, в 4 раза превышающую первоначальное увеличение потребления на 5 млрд. руб., обусловленное снижением налогов. Реальный ВВП возрастет на 20 млрд. руб. – с 485 млрд. руб. до 505 млрд. руб., — а это означает, что мультипликатор равен 4. Соответственно увеличится и занятость.

Для одинакового сдвига кривой совокупного спроса вправо снижать налоги надо на большую сумму, чем увеличивать государственные расходы. Это объясняется тем, что какая-то доля сокращения налогов вызывает увеличение сбережений, а не потребления. Чтобы увеличить первоначальное потребление на определенную сумму, правительство должно снизить налоги на величину, превышающую эту сумму. При ПСП, равной 0,75, для будущего увеличения потребления на 5 млрд. руб. налоги должны быть сокращены на 6,67 млрд. руб., поскольку 1,67 млрд. руб. идет на сбережения (а не на потребление). Если бы ПСП составляла, скажем, 0,6, то для первоначального увеличения потребления на 5 млрд. руб. налоги надо было бы сократить на 8,33 млрд. руб. Чем меньше величина ПСП, тем большее снижение налогов требуется для того, чтобы добиться определенного увеличения потребления и определенного сдвига кривой совокупного спроса.

Сочетание увеличения государственных расходов и снижения налогов.Правительство может одновременно увеличивать государственные расходы и сокращать налоги, чтобы вызвать желаемый первоначальный рост расходов и, в конечном счете, увеличить совокупный спрос и реальный ВВП. В экономике, представленной на рис. 1, государство могло бы увеличить свои расходы на 1,25 млрд. руб. и в то же время снизить налоги на 5 млрд. руб. Такое сочетание приведет к искомому результату – первоначальному увеличению расходов на 5 млрд. руб.

б) Сдерживающая фискальная политика.

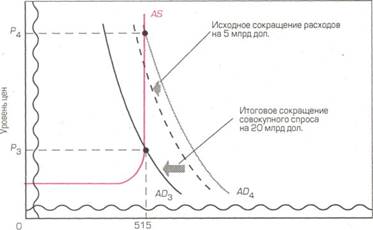

Когда возникает инфляция спроса, для контроля за ней необходима ограничительная, или сдерживающая, фискальная политика.Рис. 2 привлекает наше внимание к вертикальному отрезку кривой совокупного предложения. Во-первых, допустим, что сдвиг кривой совокупного спроса от AD3 до AD4, на вертикальном отрезке кривой совокупного предложения повысил уровень цен с Р3 до Р4. Это увеличение совокупного спроса может быть, например, результатом резкого роста инвестиционных расходов или чистого экспорта. Если правительство собирается контролировать инфляцию, то его фискальные меры должны носить совершенно иной характер по сравнению с теми, которые оно применяло для борьбы со спадом. В подобном случае правительство может: 1) сократить государственные расходы; 2) повысить налоги; 3) использовать два первых варианта в сочетании.

Когда экономика сталкивается с инфляцией спроса, фискальная политика должна быть направлена на создание бюджетного избытка,то есть на превышение налоговых поступлений над государственными расходами.

Реальный ВВП

Рис. 2. Сдерживающая фискальная политика.

Сокращение государственных расходов. Правительство может сократить свои расходы для замедления темпов или полной ликвидации инфляции, что изображено на рис. 2, где горизонтальный отрезок между AD4 и пунктирной линией указывает на сокращение государственных расходов на 5 млрд. руб. Это уменьшение расходов сместит кривую совокупного спроса влево от AD4 до AD3, если процесс действия мультипликатора будет завершен. При условии, что цены обладают гибкостью к понижению, они возвратятся на уровень Р3, то есть на уровень до начала инфляции. Реальный объем производства останется на уровне максимальных производственных возможностей - 515 млрд. руб.

В реальной экономике цены «устойчивы» к понижению, поэтому, чтобы сдержать инфляцию, надо помешать росту уровня цен, а не пытаться снижать их до прежнего уровня. Обычно инфляция спроса постоянно сдвигает кривую совокупного спроса вправо. Следовательно, цель фискальной политики — остановить эти сдвиги, а не восстанавливать прежний, более низкий уровень цен. Тем не менее, рис. 2 выявляет основной принцип: сокращение государственных расходов может сдержать инфляцию спроса.

Повышение налогов.Точно так же как правительство снижает налоги для увеличения потребительских расходов, оно может прибегнуть к повышению налогов для сокращения потребительских расходов. Если ПСП в экономике составляет 0,75, как на рис. 2, правительство должно повысить налоги на 6,67 млрд. руб., чтобы потребление уменьшилось на 5 млрд. руб. При повышении налогов на 6,67 млрд. руб. сбережения сократятся на 1,67 млрд. руб. (ПСС 0,25 * 6,67 млрд. руб.), и это сокращение сбережений по определению не является уменьшением расходов. Но повышение налогов на 6,67 млрд. руб. приведет к сокращению потребительских расходов на 5 млрд. руб. (ПСП 0,75 * 6,67 млрд. руб.), что выражено отрезком между кривой AD4 и пунктирной линией слева от нее. Благодаря эффекту мультипликатора совокупный спрос сместится влево на 20 млрд. руб. при любом уровне цен (мультипликатор (равный 4) * 5 млрд. руб.), а уровень цен упадет с Р4 до Р3. Это обеспечит контроль за инфляцией спроса.

Сочетание сокращения государственных расходов и повышения налогов. Для уменьшения совокупного спроса и контроля за инфляцией правительство может прибегнуть к сочетанию сокращения государственных расходов и повышения налогов.

Финансирование дефицитов и ликвидация избытков

Влияние бюджетного дефицита на экономический рост зависит от источников его финансирования. А дефляционное воздействие бюджетного избытка зависит от того, как им распорядится правительство.

Займы или выпуск новых денег.Существуют два различных способа, которыми федеральное правительство может финансировать дефицит: за счет займов у населения (посредством продажи процентных бумаг) или за счет выпуска новых денег для его кредиторов. Воздействие на совокупные расходы будет в каждом случае разным.

1. Заимствование.Если правительство выходит на денежный рынок и размещает здесь свои займы, оно вступает в конкуренцию с частными предпринимателями за привлечение финансовых средств. Этот дополнительный спрос на финансы вызовет рост равновесного уровня процентной ставки. Величина инвестиционных расходов обратно пропорциональна ставке процента. Следовательно, правительственное заимствование, способствуя повышению уровня процентной ставки, может «вытеснить» с рынка часть расходов частных инвесторов и чувствительных к уровню процента потребительских расходов.

2. Создание денег. Если государственные расходы дефицитного бюджета финансируются за счет выпуска новых денег, вытеснения частных инвестиций можно избежать. Федеральные расходы могут возрастать, не оказывая пагубного воздействия на инвестиции или потребление. Создание новых денег представляет собой более благоприятный для экономического роста способ финансирования дефицитных расходов по сравнению с расширением займов.

Погашение долга или бездействующий бюджетный избыток.

Вызванная избыточным спросом инфляция требует со стороны правительства таких фискальных мер, которые могли бы сформировать бюджетный излишек. Однако антиинфляционный эффект подобного излишка зависит от того, как правительство им распорядится.

1. Погашение долга.Правительству приходится использовать излишек бюджетных средств для погашения долга. Эта мера, однако, может несколько снизить антиинфляционное воздействие такого излишка. Выкупая свои долговые обязательства у населения, правительство направляет свои избыточные налоговые поступления обратно на денежный рынок, вызывая тем самым снижение процентной ставки и стимулируя инвестиции и потребление.

2.Изъятие из обращения.С другой стороны, правительство может добиться большего антиинфляционного воздействия своего бюджетного избытка, просто аккумулируя эти избыточные средства в своих руках и исключив любое их дальнейшее использование. Изъятие избытка из обращения означает, что правительство «урезает» общую покупательную способность экономики и до некоторой степени сдерживает ее. Если избыточные налоговые поступления не вливаются обратно в экономику, то тем самым исключается возможность расходования даже некоторой части бюджетного избытка. Таким образом, эти избыточные средства ни при каких обстоятельствах не смогут оказать инфляционное давление на экономику и ослабить дефляционное воздействие бюджетного избытка как такового. Следовательно, мы можем заключить, что полное изъятие из обращения бюджетного избытка представляет собой более сдерживающую меру по сравнению с использованием этих средств для погашения государственного долга.

|

из

5.00

|

Обсуждение в статье: Глава 1. Фискальная политика как необходимый элемент в рыночной экономике. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы