|

Главная |

Глава 2.Налоги и государственные расходы и их роль в регулировании национального производства.

|

из

5.00

|

Фискальная политика является основным рычагом, с помощью которого государство может влиять на экономику. Но каким же образом государство с помощью этой политики воздействует на достижение равновесного объема национального производства, экономической стабильности и полной занятости? Чтобы понять общие принципы государственного регулирования, необходимо четко выделить два компонента фискальной политики: правительственные расходы и налоги.

Термин «налог» весьма широко и неоднозначно трактуется в различных странах. Так, в России налоги традиционно рассматриваются как обязательные платежи юридических и физических лиц, осуществляемые на основе специального законодательства и используемые государством для реализации его функций[1]. Коренным отличительным признаком налогов является принудительный характер их взимания. За нарушение этой обязанности следует наказание, предусмотренное законами той или иной страны. На практике налоги предстают сегодня некий компромисс между потребностями государственной машины и возможностями налогоплательщиков, к достижению которого следует стремиться.

В зависимости от способа платежа и самого характера их взимания налоги подразделяются на прямые и косвенные.

Первый вид:

· налоги на доходы и имущество;

· подоходный налог с граждан;

· налог на прибыль корпораций (фирм);

· налог на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы);

· поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость;

· налоги на перевод прибыли и капитала за рубеж и др.

Они взимаются с конкретного физического или юридического лица, облагается непосредственно имущество налогоплательщиков, а также их доходы. Их называют прямыми налогами. Прямые налоги сложно перенести на потребителя. За исключением налогом на землю и на другую недвижимость, которые включаются в аренду и квартирную плату.

Второй вид:

· налоги на товары и услуги;

· налог с оборота, который в большинстве развитых стран в настоящее время заменен налогом на добавленную стоимость (НДС);

· акцизы (налоги, прямо включаемые в цену товара или услуги);

· налог на наследство;

· на сделки с недвижимостью;

· ценными бумагами и др.

Эти налоги называют косвенными - это налоги на определенные товары и услуги, ресурсы. Косвенные налоги взимаются через надбавку к цене (например, акцизы). Косвенные налоги разнообразнее прямых, так как спектр объектов обложения достаточно широк — их гораздо больше, чем разновидностей доходов. Однако косвенное налогообложение является более несправедливым, поскольку оно ущемляет интересы лиц с небольшими доходами, которые практически полностью направляются ими на потребление.

Посредством налогов государство решает экономические, социальные и многие другие общественные проблемы. Для реализации практического назначения налогов, налогообложение выполняет четыре важнейшие функции:

Фискальная функция — основная, формирует средства для реализации государственных программ. Эти средства расходуются на социальные услуги, хозяйственные нужды, поддержку внешней политики и безопасности, административно-управленческие расходы и платежи по государственному долгу.

Социальная функция — осуществляется через неравное налогообложение разных сумм доходов. С помощью этой функции перераспределяются доходы между различными категориями населения. Примерами являются : прогрессивная шкала налогообложения прибыли и личных доходов, налоговые скидки, акцизы на предметы роскоши.

Регулирующая функция — посредством налоговых механизмов выполняет те или иные задачи налоговой политики государства. Суть регулирующей функции в том, что налогами облагаются ресурсы, направляемые на потребление, и освобождаются от налогообложения ресурсы, направляемые на накопление производственных фондов.

Контрольная функция — позволяет государству отслеживать своевременность и полноту поступления в бюджет налоговых платежей, сопоставлять их величину с потребностями в финансовых ресурсах. Через эту функцию определяется необходимость реформирования налоговой системы и бюджетной политики.

Функции налогов тесно взаимосвязаны. В одной ситуации они могу дополнять, а в другой - исключать друг друга.

Наряду с налогами важнейшим инструментом воздействия государства на развитие экономики являются государственные расходы. Под правительственными расходами понимаются расходы на содержание государства, а также государственные закупки товаров и услуг, с помощью которых можно увеличить или уменьшить совокупные расходы, а тем самым воздействовать на объем национального производства.

Расходы государственных бюджетов развитых стран можно разделить на четыре группы, отражающие национальные приоритеты и последовательность выделения бюджетных ассигнований;

1) военные и внешнеполитические расходы;

2) социально-экономические расходы;

3) расходы на государственное управление и охрану правопорядка:

4) проценты по государственному долгу.

С начала XX в. основная тенденция в области расходов государственного бюджета — постоянное их увеличение.

К правительственным расходам относятся:

v все бюджетные ассигнования (строительство дорог, школ, больниц, учреждений культуры);

v осуществление экологической и энергетической программ;

v расходы на общественные нужды и потребности.

v расходы на оборону;

v внешнеторговые закупки;

v приобретение необходимой для населения сельскохозяйственной продукции и др.

В данном случае потребителем выступает само государство.

Поскольку расходы государства отражаются в расходах бюджета они должны, быть эффективными, сглаживать колебания экономического цикла, повышать темпы экономического роста, положительно влиять на уровень занятости , и обеспечивать национальный экономический рост.

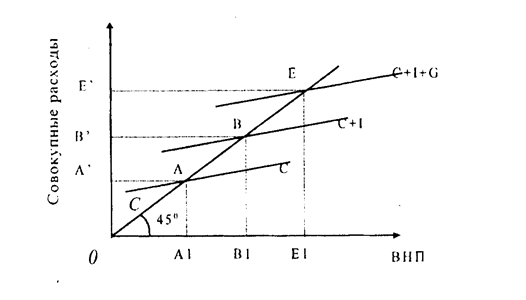

Рассмотрим влияние государственных расходов на совокупный спрос (puc. 3). Поскольку в данном случае рассматриваем лишь одну составляющую фискальной политики — государственные расходы, то будем исходить из того, что налоги равны нулю.

На оси абсцисс отложена величина ВНП, а на оси ординат — совокупные расходы, которые включают суммарные расходы населения, предприятий и государства на изменение благ и услуг. Состояние, при котором вся величина ВНП будет потреблена населением, предприятием и государством, т. е. будет равна величине суммы расходов, можно изобразить в виде прямой, идущей к оси абсцисс под углом 45°. Тогда в любой точке прямой, лежащей под углом 45°, совокупные расходы равны величине ВНП в этой точке.

В данную систему введем график потребления — прямая С. Точка А показывает состояние, когда расходы равны потреблению. В результате закупок предприятий спрос на рынке увеличивается на величину инвестиций—прямая С+I. Теперь совокупные расходы будут равны потреблению населения и инвестициям предприятий. В точке В достигается такое состояние, когда на весь произведенный ВНП в объеме ОВ будет предъявлен спрос населения и предприятий.

Введение в экономический анализ государственных расходов (G) сдвигает график совокупных расходов (С + I) вверх и вызывает рост валового национального продукта. Точка макроэкономического равновесия смещается вверх по линии в биссектрисе под углом 45°. Точка Е показывает равновесный уровень ВНП, при котором общие расходы равны объему производства ВНП. Государственные расходы увеличивают размеры совокупных расходов на рынке и стимулируют рост совокупного спроса и производство ВНП. В результате закупок спрос увеличивается на величину государственных расходов на эти закупки. Теперь совокупные расходы будут равны потреблению населения, инвестициям предприятий и государственным расходам и будут представлены графически в виде прямой C+I+G. Расстояние между прямыми С+ I+G и С+ I показывает величину государственных расходов на товары и услуги.

А к чему приведет сокращение государственных расходов? Такое уменьшение (рис. 3) приведет к тому, что точка макроэкономического равновесия будет сдвинута вниз по прямой 45°. Это будет означать сокращение совокупных расходов и равновесного роста ВНП.

Таким образом, государственные расходы оказывают на совокупный спрос влияние, аналогичное инвестициям, и, подобно инвестициям, обладают мультипликативным эффектом.

Рис. 3. влияние государственных расходов на объем валового национального продукта.[2]

Где С - потребительский расход населения;

I - инвестиции предприятия;

G - государственные расходы на закупку товаров и услуг .

Мультипликатор государственных расходов показывает приращение ВНП в результате приращения государственных расходов, потраченных на закупку товаров и услуг.

где Мg — мультипликатор государственных расходов;

ΔВНП — приращение валового национального продукта:

ΔG — приращение государственных расходов.

Мультипликатор государственных расходов количественно можно выразить и через такие экономические категории, как предельная склонность к сбережению (MPS) и предельная склонность к потреблению (МРС):

Мg = 1 / 1 - МРС = 1 / MPS.

Таким образом, ΔВНП = ΔG × Mg

Это означает, что если государство повышает на определенную величину объем своих расходов, не увеличивая при доходы бюджета, то получается именно такой прирост дохода. Следовательно, изменение величины государственных расходов вызывает изменение дохода, пропорциональное изменению величины расходов.

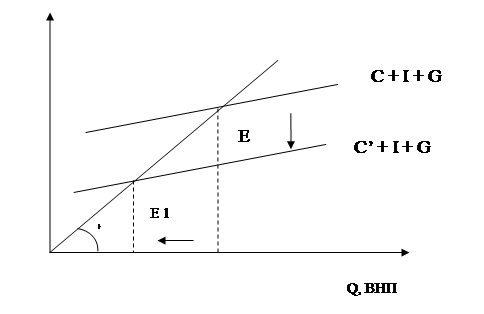

Рассмотрим теперь влияние налогов на национальное производство, на величину ВНП.

Рис. 4. Влияние налогов на объем ВНП.[3]

Для упрощения анализа предположим, что государство вводит единовременно выплачиваемый налог, сумма которого не меняется при любом уровне ВНП (налог постоянной величины). Введение этого налога приведет к уменьшению располагаемого дохода (дохода после уплаты налога) налогоплательщиков (населения), следовательно, сократятся и потребительские расходы. Это, в свою очередь, отразится и на всей сумме совокупных расходов: она уменьшится.

При постоянных I и G график совокупных расходов (С+I+G) сдвинется вниз и вызовет сокращение объема ВНП. Точка макроэкономического равновесия переместится вниз по линии в 45°, что иллюстрирует рис. 4.

Противоположная картина будет складываться при сокращении налогов.

Влияние налогов на объем ВНП имеет специфику по сравнению с воздействием инвестиций и государственных расходов. Дело в том, что величина располагаемого дохода используется не только на потребление, но и на сбережения населения. Снижение располагаемого дохода налогоплательщиков уменьшит не только потребительские расходы, но и сбережения.

Каким будет это уменьшение? Это зависит от предельной склонности к потреблению MPC и предельной склонности к сбережению MPS. Показывает, какая часть падения располагаемого дохода после введения налога произойдет за счет потребления, показывает MPC, а какая за счет сбережения — MPS.

Для определения величины сокращения потребления надо умножить сумму налогового приращения (ΔT) на MPC:

ΔC = ΔT×MPC.

Аналогично, умножение суммы увеличения налога на MRS покажет величину уменьшения сбережения налогоплательщиков:

Аналогично, умножение суммы увеличения налога на MRS покажет величину уменьшения сбережения налогоплательщиков:

ΔS = ΔT×MPS.

Динамика налогов, подобно инвестициям и государственным расходам, обладает мультипликационным эффектом. Но мультипликатор налогов всегда меньше мультипликатора инвестиций и государственных расходов, поскольку, например, при сокращении налогов потребление увеличивается лишь частично (есть располагаемого дохода идет на увеличение сбережения), тогда как каждая единица прироста государственных расходов оказывает прямое воздействие на объем ВНП.

Динамика налогов, подобно инвестициям и государственным расходам, обладает мультипликационным эффектом. Но мультипликатор налогов всегда меньше мультипликатора инвестиций и государственных расходов, поскольку, например, при сокращении налогов потребление увеличивается лишь частично (есть располагаемого дохода идет на увеличение сбережения), тогда как каждая единица прироста государственных расходов оказывает прямое воздействие на объем ВНП.

Налоговый мультипликатор равен мультипликатору государственных расходов, умноженному на MPC:

МРt = MPg×MPC.

Таким образом налоговый мультипликатор оказывает гораздо меньшее воздействие на уменьшение совокупного спроса, чем мультипликатор государственных расходов на его увеличение. Рост налогов ведет к сокращению ВНП, а снижение налогов—к росту ВНП. Снижение налогов для потребителей ведет к росту их доходов и соответственно к росту их расходов, что выражается в росте спроса на потребительские товары. Снижение налогов для фирм ведет к росту доходов предпринимателей, что стимулирует их расходы на новые инвестиции и ведет к росту спроса на инвестиционные товары.

Разобрав налоги и государственные расходы, можно сделать выводы о том, что посредством налогов и государственных расходов правительство решает те или иные задачи. Через налоги государство может проводить политику стимулирующую предпринимательскую деятельность, снижая налоговые ставки, оказывает влияние на производство. Снижение налогов для потребителей ведет к росту их доходов и соответственно к росту их расходов, что выражается в росте спроса на потребительские товары. С помощью государственных расходов, правительство осуществляет закупки товаров и услуг на социальные нужды и в это же время само выступает потребителем. Политика государственных расходов и налогов оказывает непосредственное влияние на уровень совокупных расходов, а следовательно на объем ВНП и занятость населения, а так же на регулирование спроса. Для преодоления циклического спада увеличиваются госрасходы (что дает сильный стимулирующий эффект), а для сдерживания инфляционного подъема увеличиваются налоги (что является относительно мягкой ограничительной мерой).

|

из

5.00

|

Обсуждение в статье: Глава 2.Налоги и государственные расходы и их роль в регулировании национального производства. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы