|

Главная |

Теории влияния налогов на рыночную экономику

|

из

5.00

|

налоговый экономика реформирование рыночный

В конце XVII в. многие государства Европы испытывали острую нужду в стабильных источниках доходов, и это обстоятельство активизирует финансовую мысль. Появляются труды знаменитых английских философов и экономистов Т. Гоббса и Д. Локка, в которых особое внимание уделяется налогам.

Буржуазные государства практически не имели какой-либо приносящей доходы собственности, не имели возможности продавать должности. В то же время им необходимо было создавать и содержать достаточно громоздкий аппарат управления. Поэтому возникла потребность в регламентации налоговых платежей государством и контроле над действиями правительства со стороны общества в лице его представителей в парламенте. Начиная с А. Смита, многочисленные теоретики уже не отрицают налоги как форму изъятия, а, наоборот, признают ее как одну из самых приемлемых для капиталистической системы. И на протяжении почти 150 лет проблемы налогообложения находятся в центре внимания крупнейших ученых Запада и России [3, c. 158].

При веем разнообразии рассматриваемых аспектов проблемы и анализируемых временных периодов во всех этих трудах прослеживается подход к экономической сущности налога как к единственному регулятору, поскольку любая величина налогового изъятия не могла быть нейтральной, она либо ослабляла воспроизводственные функции частных хозяйств, либо увеличивала. Поэтому так важно было теоретически обосновать объемы и сроки налогообложения, сферы изъятия (доходы, рента, потребление), подсчитать издержки, правильно выбрать объекты обложения, оценить их и установить ставки налогов.

Приверженцы кейнсианства предлагали «жесткую налоговую политику», предусматривающую «систему повышенного налогообложения крупных доходов и наследства и льготного обложения низких доходов, стимулируя склонность к сбережениям». Дж. Кейнс считал, что именно такая политика отвечает одновременно двум основным требованиям: экономической целесообразности и социальной справедливости, так как сглаживает несправедливое распределение богатства и доходов и одновременно благоприятствует росту капитала.

В истории экономических учений этап 1940 - первой половины 1970-х гг. принято именовать «веком кейнсианства», имея в виду, что данное направление играло доминирующую роль в академических и правительственных кругах экономически развитых капиталистических стран. Но для основной модели Дж. Кейнса характерна статичность, когда все экономические процессы рассматриваются в рамках краткосрочного периода, а размеры производства не изменяются во времени.

С середины 1970-х гг. инфляция, спровоцированная наряду с другими причинами повышенным вниманием правительств к увеличению совокупного спроса через непроизводительные бюджетные расходы, стала постоянным параметром макроэкономической динамики. Период 1970-х гг. явился временем «второго кризиса экономической теории» Запада ХХ в, под которым прежде всего подразумевают кризис кейнсианства как генеральной концепции государственного воздействия на экономику через совокупный спрос и приоритет налогово-бюджетной политики с акцентом на политику дефицитного финансирования. Выдвигаются требования сбалансированности бюджета путем резкого сокращения социальных программ, доли ВВП, перераспределяемой через бюджет, умеренных налогов. На этой волне, усилиями главным образом экономистов США, формируется теория экономики предложения.

Ее сторонники, так называемые сэплайсайдеры, представляют неоклассическую экономическую теорию на базе теории предельной эффективности факторов производства и своевременного монетаризма. Приверженцы экономики предложения выступают за самостоятельную, независимую от денежной, бюджетную политику, ибо твердо уверены в высокой эффективности налогового регулирования экономики.

После кейнсианских «провалов» ее сторонники сумели достаточно убедительно ответить на поставленные хозяйственной практикой вопросы и предложить конструктивные варианты решения многих проблем западной экономики 1970-х гг. По их мнению, такие формы государственного вмешательства в экономику, как кейнсианское антициклическое регулирование, бюджетное перераспределение доходов, подавление инфляции и т.д. признаются вредными, расстраивающими механизмы рынка и порождающими хозяйственные трудности.

Центральное место в концепции принадлежит проблеме сбережений, недостаток которых обусловлен несовершенством налоговой системы, уменьшением реальных доходов, остающихся после налогообложения, когда начинает действовать механизм сокращения личных сбережений. Если же наряду с непомерно высоким налогообложением прибыли имеет место инфляция, то вероятность снижения дивидендов существенно возрастает, что побуждает акционеров воздерживаться от инвестиций. В том же направлении действует и дополнительный инфляционный налог, равный обычному налогу, умноженному на темп инфляции [7, c. 30].

Новые концепции безработицы, инфляции и экономической динамики образуют теоретический фундамент, на котором основывается неоконсервативный проект реформы государственного регулирования экономики. В качестве основного ее направления рассматривается радикальная реформа системы налогообложения в сторону значительного уменьшения предельных налоговых ставок. Предусматривается, что это снижение должно быть дифференцированным, пропорционально его предельной эффективности. Предлагается в большей степени сократить те виды налогов, которые дают максимально предельную отдачу с точки зрения роста накопления капитала и занятости. В первую очередь, это относится к налогам на доходы от капиталовложения. Существенная роль отводилась так же реформе налогообложения лиц с высокими доходами, так как их отличает большая склонность к сбережениям.

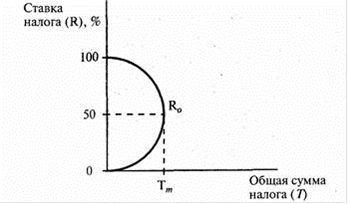

В снижении налоговых ставок неоконсерваторы видят магистральный путь к решению многих проблем современной экономики. Досрочным последствием снижения налоговых ставок должен стать не рост бюджетного дефицита, а его сокращение. Эти закономерности были математически исследованы, и результат известен в мировой экономической науке как эффект А. Лаффера (рис. 1)

Рисунок 1 - Эффект Лаффера

Кривая отражает взаимосвязь между величиной ставки налогов и объемом поступления их в государственный бюджет. При повышении ставки доходы государства за счет налогов сначала увеличиваются, но только до определенной границы (точки R), после чего повышение налоговой ставки уменьшает налоговые поступления до точки Т.

Высокие налоги снижают стимулы производства и уменьшают налоговые доходы государства. Вместе с тем кривая не дает точного ответа, при какой ставке налогов их поступления максимальны, так как она различна для разных стран и зависит от многих факторов: размера и структуры государственного сектора, налоговой политики и т.д.

Современная западная экономическая мысль представлена несколькими крупными школами, каждая из которых имеет ряд направлений. Некоторые из них базируются непосредственно на основных постулатах кейнсианства, другие им противоречат. Но при всей противоположности взглядов, практически все представители современных научных школ признают, что развитые государства функционируют в условиях смешанной экономики, требующей государственного регулирования.

В последнее двадцатилетие формируется и в настоящее время развивается относительно новая наука - экономика общественного сектора., представляющая несколько иную, чем прежде, систему взглядов на роль государства и теорию государственных финансов.

В теории экономики общественного сектора в ее понимании роли и назначения государства соответственно серьезно скорректированы взгляды на роль конкретных финансовых институтов. В этой связи, например, налоги рассматриваются не как способ мобилизации средств на содержание неких неэкономических структур, а, скорее, в качестве формы, которую приобретают затраты на производство разнообразных общественных благ, поставляемых государством своим гражданам. Предполагается, что государство и его органы, подобно другим производителям товаров и услуг, должны получать ресурсы лишь постольку, поскольку им удается продемонстрировать потребителям (налогоплательщикам) свою способность удовлетворять их запросы лучше потенциальных конкурентов.

Кроме того, за потребителями остается бесспорное право добиваться минимизации своих затрат (налогов), т.е. налицо требование ощутимой возвратности налогов как в масштабах общества, так и для каждого налогоплательщика. И единственным смыслом и оправданием налогов в демократическом обществе считаются максимальное удовлетворение спроса налогоплательщиков на общественные блага и признание его гражданами принципов перераспределения доходов. Выделяют два основных принципа дифференциации налогов: принцип получаемых выгод и принцип платежеспособности. Первому отвечают различия в величине налогового бремени в соответствии с различными в полезности действий государства для разных налогоплательщиков. Второй принцип предполагает соразмерность налогообложения, но не субъективность данности, а объективной способности отдельных плательщиков нести налоговое бремя. На практике этот принцип трудно заменить каким-либо другим [10, c. 169].

Какой бы конкретный принцип ни был положен в основу относительного равенства налоговых обязательств, «демократическое» налогообложение предусматривает, во-первых, равенство по горизонтали и, во-вторых, равенство по вертикали. Первое - это непосредственное равенство обязательств для всех лиц, находящихся в одинаковом положении с точки зрения принятых принципов; второе - соответствие дифференциации налоговых обязательств различиям в их положении. Оба принципа, по сути, выражают идею запрета на дискриминацию в налогообложении.

После выбора принципов налогообложения в целом и расчета необходимой суммы следует сформировать общую структуру системы, т.е. выбрать конкретные виды налогов и рассчитать по ним ставки. Такие расчеты осуществляются на базе анализа воздействия налогов на рыночное поведение производителей и потребителей, что позволяет выявить искажающее влияние налогов и, правильно подбирая их характеристики, добиться относительного уменьшения нежелательных искажений.

Приверженцы теории экономики общественного сектора большое внимание уделяют обеспечению возможности общественного контроля за формированием и результатами действия налоговой системы, анализируют различные варианты как перемещения налогов, так и экономические результаты избыточного налогового бремени. Последние представляет собой денежный эквивалент потерь полезности, которые вызываются эффектом замещения, обусловленным налогообложением. Эффект замещения выражает деформирующее воздействие налога, отрицательным результатом которого является искажение соотношения цен, на основе которых осуществляется перераспределение ресурсов.

Для обеспечения процесса постоянного поступательного экономического развития и успешного преодоления кризисных явлений правительство каждой страны использует арсенал методов, имеющихся в системе государственного воздействия на экономику, в соответствии с принятой теоретической концепцией регулирования экономики и выбранной моделью экономического развития.

Необходимо отметить, что в послевоенный период истории действовали три основных модели экономического развития, каждая из которых отводила свое место системе государственного регулирования экономики и роли налогов и налоговой политики в этом процессе.

Первая из них - «либеральная» модель. Объем налоговых изъятий устанавливается на том минимальном уровне, который способен обеспечить государство финансовыми ресурсами, достаточными для выполнения присущих ему функций.

Вторая модель - «планово - административная экономика». В данной модели экономического развития значение налоговой политики минимально, поскольку государство не решало вопрос распределения прибыли предприятия между собой, с одной стороны, и собственниками предприятия, управляющими и работниками предприятия - с другой. Государство изымало в бюджет основную часть прибыли юридического лица, за исключением той ее индивидуальной части, которая считалась нормативно необходимой для финансирования развития субъекта хозяйствования согласно утвержденному государственному плану.

Третья модель - это условно называемая модель «стратегии ускоренного развития». Для налоговой политики, которую применяют страны, исповедующие стратегию ускоренного развития, характерно большое количество целевых налоговых льгот, которые призваны повысить эффективность политики государственного влияния на экономику. Кроме того, основная тяжесть налогового бремени перенесена посредством прогрессивной шкалы подоходного налога с корпораций на физических лиц. Таким образом, очевидно, что роль налоговой политики в государственном регулировании экономики в странах модели «ускоренного экономического развития» достаточно высока.

Все эти три модели сходны в одном - даже в странах, экономическая политика которых исповедует либерализм, существуют государственное регулирование экономики и налоговая политика как его составная часть.

Приход к власти различных политических партий, имеющих различные взгляды на налогообложение и государственное вмешательство в управление экономикой, может повлиять на ход экономического развития либо путем предоставления частному бизнесу больших свобод, нежели ранее, или же посредством интенсификации государственных интервенций.

Следует учитывать тот факт, что сущность налоговой политики каждой страны определяется различными факторами, такими как общенациональные цели государства, соотношение между различными формами собственности, политический строй. Концепцию построения национальной экономики и национальную налоговую политику разрабатывают государственные органы власти и управления, то есть стоящие в настоящее время у власти политические силы.

Условно выделяют три возможных типа налоговой политики:

Первый тип - высокий уровень налогообложения, то есть политика, характеризующаяся максимальным увеличением налогового бремени. При этом пути неизбежно возникновение ситуации, когда повышение уровня налогообложения не сопровождается приростом поступлений в бюджеты различных уровней.

Второй тип - низкое налоговое бремя, когда государство максимально учитывает не только собственные фискальные интересы, но и интересы налогоплательщика. Такая политика способствует скорейшему развитию экономики, особенного ее реального сектора, поскольку обеспечивает наиболее благоприятный налоговый и инвестиционный климат. Налоговое бремя на субъекты предпринимательства существенно смягчено, но государственные социальные программы значительно урезаны, так как бюджетные доходы сокращаются.

Трети тип - налоговая политика с достаточно существенным уровнем налогообложения как для корпораций, так и для физических лиц, который компенсируется для граждан страны высоким уровнем социальной защиты, существованием множества государственных социальных гарантий и программ.

На практике налоговая политика осуществляется через налоговый механизм. Государство придает этому механизму юридическую форму посредством налогового законодательства. Для поддержания высокой эффективности государственной налоговой политики необходимо поддерживать определенные пропорции между прямыми и косвенными налогами с учетом спецификации конкретной страны.

|

из

5.00

|

Обсуждение в статье: Теории влияния налогов на рыночную экономику |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы