|

Главная |

Критерии эффективности регулирования налогообложения

|

из

5.00

|

Критерий эффективности регулирования налогообложения определяется в зависимости из уровня ее влияния на решение проблем социально-экономического характера с учетом интересов всех экономических субъектов. В современных условиях переходной экономики основополагающим критерием эффективности регулирования налогообложения является ее возможность стимулировать развитие производственной сферы страны, как базы всей экономики. Эффективность регулирования налогообложения должна определяться с позиций соответствия ее методологическим функциям и принципам налогообложения. За исходную точку принимается такое слияние функций налогов, которое дает динамичное развитие экономики, как на макро -, так и на микроуровне, создавая условия для перехода к устойчивому экономическому росту. Очень важным моментом становится комплексная реализация функций налогообложения в целях применения интеграционного (синергетического) эффекта их действия. Налогообложение наряду с формированием централизованных достаточных фондов финансовых ресурсов должна создать условия для совершенствования и экономического развития, формируя стимулы и мотивы экономического роста. Эффективность регулирования налогообложения целесообразно рассматривать с двух сторон.

. Необходимо выделять тактическую (текущую) эффективность, отражающую взаимообусловленность получаемого обществом эффекта и понесенных затрат, т.е. результата функционирования налоговой системы в виде получения сумм налогов. Данный подход к выявлению эффективности регулирования налогообложения обусловлен необходимостью минимизации расходов по взиманию налогов и обнаружения всех источников доходов. Такой показатель эффективности можно показать как разницу между ВВП, который распределяется государством в форме налогов, и издержками взимания, то есть как чистый доход государства от налоговых поступлений, и как соотношение этих сумм с затратами по сбору средств. Недостатком данного подхода является то, что не учитываются перспективные социальные и экономические последствия налогообложения.

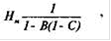

. Следует выделять стратегическую (перспективную) эффективность. Данный показатель выражает народнохозяйственный подход, который основан на учете целостного воздействия системы налогообложения на экономическое развитие. Это характеризует способность налоговой системы производить стимуляцию в решении задач по развитию экономики, как в ближайшем будущем, так и в перспективе. Одним из главных показателей, показывающих эффективность регулирования налогообложения, является коэффициент эластичности. Он позволяет установить уровень налогообложения (налоговой нагрузки), на таком уровне, чтобы обеспечить не только поступления предусмотренных сумм налогов, но и высокие темпы экономического развития (прироста налогооблагаемой базы). Для оценки эффективности налогообложения применяют показатель налогового мультипликатора (Нм). Модель мультипликатора выглядит следующим образом:

где В - предельная склонность к потреблению;

С - предельная налоговая ставка.

Чем больше налоговая ставка и чем меньше предельная склонность к потреблению, тем меньше налоговый мультипликатор (больше знаменатель дроби). Изменение величины ВВП в результате динамики налогового мультипликатора (Дд) выглядит следующим образом

где Дд - изменение ВВП (+;-); Тт - изменение налоговых поступлений (+;-).

Из этого выражения можно понять, что снижение потребления, приводящие к некоторому росту налоговых поступлений (Тт), и рост налоговых ставок на самом деле уменьшают возможный прирост ВВП (Дд) в гораздо больших размерах, так как дробь в приведенной формуле возрастает. При этом обязательно учитываются временные лаги между изменением налоговых ставок и их действием на величину внутреннего валового продукта.

Естественно, что обоснованное и разумное снижение налогов ведет к росту реального платежеспособного спроса населения и его затрат на приобретение услуг и товаров, то есть к росту доходов предпринимателей, дает стимул в виде инвестиций и ведет к такому же росту спроса на инвестиционные товары. Все это стимулирует увеличение внутреннего валового продукта и приводит в итоге к росту объема налоговых поступлений.

Функционирование налоговых систем в странах, где присутствует эффективная рыночная экономика, показывает, что их развитие имеет единый алгоритм и приводит к рационализации (оптимизации) целей налогообложения, к динамичности налоговых систем и их изменению в соответствии с изменяющимися условиями функционирования экономики. Данные системы обеспечивают рост обратных и прямых взаимосвязей налоговых систем, повышают эффективность производств. Они способствуют соразмерному сочетанию стратегических и тактических целей развития налогообложения, оптимизации соотношения интересов участников рыночных отношений. В уровне налогообложения гарантируется также тотальный учет объемов потребления общественных услуг, которые оказываются государством различным налогоплательщикам. Лучше учитывается уровень платежеспособности и доходности субъектов налоговых отношений. Именно эти аспекты во многом выявляют качественные характеристики налоговой системы и ее потенциал, измеряемый не столько суммами налоговых поступлений, сколько стимулирующим воздействием налоговой системы на развитие экономики страны.

Дальнейшее развитие налоговой механизма и системы налогообложения необходимо тщательно ориентировать на стимулирование сокращения торговых, производственных и иных затрат. Их снижение на единицу потребительной стоимости выступает основной тенденцией развития цивилизации. Данная тенденция должна осуществляться как на микро -, так и на макроуровне экономики. Пока что российская налоговая система не ушла от дестимулирующего воздействия на экономику. Это одна из причин столь значительного отставания России. Так, энергоемкость промышленной продукции в нашей стране почти в 5-10 раз превышает данный показатель развитых стран. В российской промышленности заметно выше материалоемкость услуг и продукции, а производительность труда в 2011 г. в ведущих ее отраслях составила в общем лишь 19% от уровня этого же показателя в США. Налоги должны стимулировать предприятия к экономии ресурсов. В этих целях, к примеру, было бы правильным не облагать налогом ту часть прибыли предприятий, которая была получена в текущем году за счет снижения себестоимости продукции. Добавочный размер прибыли за счет экономии затрат можно рассчитать следующим образом:

ПД = (С1-С2)*Р2

где Пд - прирост прибыли за счет снижения себестоимости продукции на предприятии; Р2 - объем реализации продукции в отчетном году (единиц); С2 и С1 - себестоимость единицы продукции в отчетном и базовом (предыдущем) периодах.

Налогообложение в РФ

База для действующей в настоящее время системы налогообложения России были заложены в 1992 году. В это время был принят ряд законов Российской Федерации об отдельных видах налогов и сборов, основные принципы которых сохранены.

Законодательной базой построения налоговой системы России является Налоговый Кодекс, а также принятые в соответствии с ним законы федерального уровня о налогах и сборах, законодательные акты регионов России.

Установленная Налоговым кодексом Российской Федерации налоговая система России (данные на 1 января 2006 года):

Федеральные налоги и сборы:

§ Налог на добавленную стоимость <http://ru.wikipedia.org/wiki/%D0%9D%D0%B0%D0%BB%D0%BE%D0%B3_%D0%BD%D0%B0_%D0%B4%D0%BE%D0%B1%D0%B0%D0%B2%D0%BB%D0%B5%D0%BD%D0%BD%D1%83%D1%8E_%D1%81%D1%82%D0%BE%D0%B8%D0%BC%D0%BE%D1%81%D1%82%D1%8C>

§ Налог на доходы физических лиц <http://ru.wikipedia.org/wiki/%D0%9D%D0%B0%D0%BB%D0%BE%D0%B3_%D0%BD%D0%B0_%D0%B4%D0%BE%D1%85%D0%BE%D0%B4%D1%8B_%D1%84%D0%B8%D0%B7%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%B8%D1%85_%D0%BB%D0%B8%D1%86>

§ Водный налог

§ Налог на добычу полезных ископаемых <http://ru.wikipedia.org/wiki/%D0%9D%D0%B0%D0%BB%D0%BE%D0%B3_%D0%BD%D0%B0_%D0%B4%D0%BE%D0%B1%D1%8B%D1%87%D1%83_%D0%BF%D0%BE%D0%BB%D0%B5%D0%B7%D0%BD%D1%8B%D1%85_%D0%B8%D1%81%D0%BA%D0%BE%D0%BF%D0%B0%D0%B5%D0%BC%D1%8B%D1%85>

§ Единый социальный налог <http://ru.wikipedia.org/wiki/%D0%95%D0%B4%D0%B8%D0%BD%D1%8B%D0%B9_%D1%81%D0%BE%D1%86%D0%B8%D0%B0%D0%BB%D1%8C%D0%BD%D1%8B%D0%B9_%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3> Глава 24 утратила силу (с 01.01.2010 - страховые взносы)

§ Акцизы <http://ru.wikipedia.org/wiki/%D0%90%D0%BA%D1%86%D0%B8%D0%B7>

§ Государственная пошлина <http://ru.wikipedia.org/wiki/%D0%93%D0%BE%D1%81%D1%83%D0%B4%D0%B0%D1%80%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D0%B0%D1%8F_%D0%BF%D0%BE%D1%88%D0%BB%D0%B8%D0%BD%D0%B0>

§ Налог на прибыль организаций <http://ru.wikipedia.org/wiki/%D0%9D%D0%B0%D0%BB%D0%BE%D0%B3_%D0%BD%D0%B0_%D0%BF%D1%80%D0%B8%D0%B1%D1%8B%D0%BB%D1%8C>

§ Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов <http://ru.wikipedia.org/w/index.php?title=%D0%A1%D0%B1%D0%BE%D1%80%D1%8B_%D0%B7%D0%B0_%D0%BF%D0%BE%D0%BB%D1%8C%D0%B7%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D0%B5_%D0%BE%D0%B1%D1%8A%D0%B5%D0%BA%D1%82%D0%B0%D0%BC%D0%B8_%D0%B6%D0%B8%D0%B2%D0%BE%D1%82%D0%BD%D0%BE%D0%B3%D0%BE_%D0%BC%D0%B8%D1%80%D0%B0_%D0%B8_%D0%B7%D0%B0_%D0%BF%D0%BE%D0%BB%D1%8C%D0%B7%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D0%B5_%D0%BE%D0%B1%D1%8A%D0%B5%D0%BA%D1%82%D0%B0%D0%BC%D0%B8_%D0%B2%D0%BE%D0%B4%D0%BD%D1%8B%D1%85_%D0%B1%D0%B8%D0%BE%D0%BB%D0%BE%D0%B3%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%B8%D1%85_%D1%80%D0%B5%D1%81%D1%83%D1%80%D1%81%D0%BE%D0%B2&action=edit&redlink=1>

Региональные налоги:

§ Транспортный налог <http://ru.wikipedia.org/wiki/%D0%A2%D1%80%D0%B0%D0%BD%D1%81%D0%BF%D0%BE%D1%80%D1%82%D0%BD%D1%8B%D0%B9_%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3>

§ Налог на игорный бизнес <http://ru.wikipedia.org/wiki/%D0%9D%D0%B0%D0%BB%D0%BE%D0%B3_%D0%BD%D0%B0_%D0%B8%D0%B3%D0%BE%D1%80%D0%BD%D1%8B%D0%B9_%D0%B1%D0%B8%D0%B7%D0%BD%D0%B5%D1%81>

§ Налог на имущество организаций <http://ru.wikipedia.org/wiki/%D0%9D%D0%B0%D0%BB%D0%BE%D0%B3_%D0%BD%D0%B0_%D0%B8%D0%BC%D1%83%D1%89%D0%B5%D1%81%D1%82%D0%B2%D0%BE>

Местные налоги:

§ Налог на имущество физических лиц <http://ru.wikipedia.org/wiki/%D0%9D%D0%B0%D0%BB%D0%BE%D0%B3_%D0%BD%D0%B0_%D0%B8%D0%BC%D1%83%D1%89%D0%B5%D1%81%D1%82%D0%B2%D0%BE>

§ Земельный налог <http://ru.wikipedia.org/wiki/%D0%97%D0%B5%D0%BC%D0%B5%D0%BB%D1%8C%D0%BD%D1%8B%D0%B9_%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3>

Специальные налоговые режимы:

§ Система налогообложения в виде единого налога на вменённый доход <http://ru.wikipedia.org/wiki/%D0%95%D0%B4%D0%B8%D0%BD%D1%8B%D0%B9_%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3_%D0%BD%D0%B0_%D0%B2%D0%BC%D0%B5%D0%BD%D1%91%D0%BD%D0%BD%D1%8B%D0%B9_%D0%B4%D0%BE%D1%85%D0%BE%D0%B4> для отдельных видов деятельности

§ Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог - ЕСХН <http://ru.wikipedia.org/wiki/%D0%95%D0%A1%D0%A5%D0%9D>)

§ Система налогообложения при выполнении соглашений о разделе продукции <http://ru.wikipedia.org/wiki/%D0%A1%D0%BE%D0%B3%D0%BB%D0%B0%D1%88%D0%B5%D0%BD%D0%B8%D0%B5_%D0%BE_%D1%80%D0%B0%D0%B7%D0%B4%D0%B5%D0%BB%D0%B5_%D0%BF%D1%80%D0%BE%D0%B4%D1%83%D0%BA%D1%86%D0%B8%D0%B8>.

§ Упрощенная система налогообложения <http://ru.wikipedia.org/wiki/%D0%A3%D0%BF%D1%80%D0%BE%D1%89%D0%B5%D0%BD%D0%BD%D0%B0%D1%8F_%D1%81%D0%B8%D1%81%D1%82%D0%B5%D0%BC%D0%B0_%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%BE%D0%B1%D0%BB%D0%BE%D0%B6%D0%B5%D0%BD%D0%B8%D1%8F>

Рассмотрим более подробно основные виды систем налогообложения в Российской федерации:

Традиционная (общая) система (режим) налогообложения. Она предусматривает уплату наибольшего количества налогов, среди которых налог на прибыль, уплачиваемый юридическими лицами; налог на добавленную стоимость; страховые взносы и прочие налоги; НДФЛ для индивидуальных предпринимателей и физических лиц. Традиционная система в обязательном порядке применяется теми налогоплательщиками, чьи условия не подходят ни под одну систему налогообложения, либо они не решили вопрос о применении других систем налогообложения.

В упрощённой системе налогообложения (УСН) часть «традиционных» налогов подменяется единым налогом. Для её применения необходимо, чтобы условия реализации предпринимательской деятельности отвечали определенным законодательством ограничениям и правилам.

Единый налог на вменённый доход (ЕНВД) применяется обязательно для тех налогоплательщиков, которые осуществляют виды деятельности, относящиеся под её действие. Расчет ЕНВД не зависит от конкретной суммы полученных доходов. Он рассчитывается по иным усредненным показателям.

Налоговым законодательством также не запрещено смешанное налогообложение, то есть, применение для одной компании в одно время более чем одного режима налогообложения. Например, разрешено наряду с традиционной системой налогообложения использовать систему единого налога на вмененный доход для отдельных видов деятельности.

Предусмотренные Налоговым Кодексом РФ налоговые проверки:

§ Выездная налоговая проверка <http://ru.wikipedia.org/wiki/%D0%92%D1%8B%D0%B5%D0%B7%D0%B4%D0%BD%D0%B0%D1%8F_%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D0%B0%D1%8F_%D0%BF%D1%80%D0%BE%D0%B2%D0%B5%D1%80%D0%BA%D0%B0>

§ Камеральная налоговая проверка <http://ru.wikipedia.org/wiki/%D0%9A%D0%B0%D0%BC%D0%B5%D1%80%D0%B0%D0%BB%D1%8C%D0%BD%D0%B0%D1%8F_%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D0%B0%D1%8F_%D0%BF%D1%80%D0%BE%D0%B2%D0%B5%D1%80%D0%BA%D0%B0>

Налоги функционируют и возникают в процессе распределения и перераспределения валового внутреннего продукта. Они выступают частью национального дохода, которая изымается государством для выполнения своих функций.

Построение концепции налогообложения государства, ориентированного на предельно допустимую величину налогового изъятия, требует знаний фундаментальных принципов налогообложения. Такие принципы названы еще Ф. Кенэ в XVII в., позже они были систематизированы Н. Тургеневым и А. Смитом, а еще спустя почти сто лет развиты и дополнены А. Вагнером. Сегодня эти принципы получили название «золотых правил» налогообложения.

В научной литературе предлагаются разнообразные классификации принципов построения налоговых систем. Так, например, А. Брызгалин, учитывая неоднозначную природу и комплексный характер, а так же многоаспектность содержания налогов, выделяет три системы принципов, каждая из которых соответствует своей сфере налоговых отношений:

экономические принципы налогообложения:

· принцип максимального учета интересов и возможностей налогоплательщиков,

· принцип экономичности (эффективности),

· принцип справедливости,

· принцип соразмерности,

- юридические принципы налогообложения (принципы налогового права):

· принцип установления налогов законами,

· принцип равного налогового бремени (нейтральности, универсализации),

· принцип сочетания интересов государства, регионов и налогоплательщиков;

· принцип приоритета налоговых законов над неналоговыми,

· принцип отрицания обратной силы налоговых законов,

· принцип всех элементов налога в налоговом законе,

- организационные принципы налоговой системы:

· принцип множественности налогов,

· принцип единства,

· принцип стабильности,

· принцип подвижности (эластичности),

· принцип исчерпывающего перечня региональных и местных налогов.

По мнению Т. Юткиной, действующая на сегодняшний день налоговая практика и наука при построении концепции налоговой системы руководствуются двумя группами принципов налогообложения:

) классическими, или организационно-этическими («золотые правила» налогообложения). Данные принципы являются общенациональными, они определяют фундамент налоговых отношений государства и плательщиков и являются отчасти маяком, к которому должна «приплыть» любая цивилизованная налоговая система;

) функциональными, или экономико-правовыми, в соответствии с которыми происходит развитие налогового производства в конкретном пространстве и во времени. На основе этих внутринациональных принципов производятся налоговые концепции применительно к политическому режиму, типу государства и условиям социально-экономического развития страны.

«Золотые правила» налогообложения содержат следующие принципы:

) принцип справедливости, который заключается в равной обязанности граждан платить налоги соизмеримо со своими доходами;

) принцип удобности, согласно которому налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

) принцип определенности, из которого следует, что способ, сумма и время платежа должны быть заранее доведены до налогоплательщика;

) принцип экономии, при котором издержки по взиманию налога должны быть меньше, чем сами налоговые поступления.

|

из

5.00

|

Обсуждение в статье: Критерии эффективности регулирования налогообложения |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы