|

Главная |

Определение срока окупаемости и показателей эффективности внедрения программного продукта

|

из

5.00

|

Годовой экономический эффект определяется по формуле:

Эг = ПУ – Е × И, (10)

где ПУ – планируемая прибыль, получаемая в результате автоматизации, р.;

Е – коэффициент эффективности, равный ставке за кредиты на рынке долгосрочных кредитов;

И – размер инвестиций (капитальных вложений), необходимых для автоматизации, руб.

Эг = 465123 – 0,25 × 9302479 = 1360497 р.

Ожидаемый прирост прибыли в результате внедрения ПП взамен ручного ее расчета укрупнено может быть определен по формуле:

ПУ = (ЗР – ЗТ) × (1 – СНП), (11)

где ЗР – годовые эксплуатационные расходы при ручной обработке информации, р.;

ЗТ – годовые текущие затраты, связанные с эксплуатацией ПП, р.;

СНП – ставка налога на прибыль, %

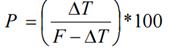

Срок окупаемости инвестиций определяется по формуле:

ТВ =  , (12)

, (12)

где ПУ – прирост условной прибыли, получаемой в результате автоматизации, р.;

И – размер инвестиций (капитальных вложений), необходимых для автоматизации, р.

ТВ = = 1.9 года.

Для оценки эффективности проекта используется индекс доходности, определяеиый как отношение суммы приведенных эффектов к сумме инвестиций:

, (13)

, (13)

Если ИД > 1, то проект эффективен, в противном случае – неэффективен.

На основании проделанных расчетов можно сделать следующие выводы.

Чистые затраты на разработку программы по автоматизации учета поступления товаров составили – 9302479 р. Срок окупаемости разработанного программного продукта составил 0,4 года. Индекс доходности больше 1. Что также доказывает рациональность и эффективность разработки. Следовательно, внедрение разработанной программы не нанесет убытков организации и является более эффективным решением вложения средств.

Расчет экономического эффекта от применения

Программного продукта

В качестве годовой экономии от внедрения выступает время сэкономленное сотрудниками переведенной в рублевый показатель.

Расходы на персонал определим по формуле:

Z= n s *zs*(1+ Ac /100)

где n s - средняя численность персонала работа, которого будет автоматизирована;

zs – средняя заработная плата в месяц;

Aс - процент отчислений на социальное страхование;

Данные, принимаемые для расчета:

1. Средняя заработная плата: 3500000 рублей.

2. Количество пользователей: 5 человек.

Расходы на персонал:

1. В месяц: Zмес. = 5 * 3500000 * (0,6+34/100)= 6,1 млн р.;

2. В год: Z год = Zмес. * 12 = 73,2 млн р.

Расчет показателя повышения производительности труда осуществляется по формуле:

(14)

(14)

где Fj - время, которое планировалось пользователем для выполнения работы до внедрения программ.

DТ- экономия времени после внедрения программ.

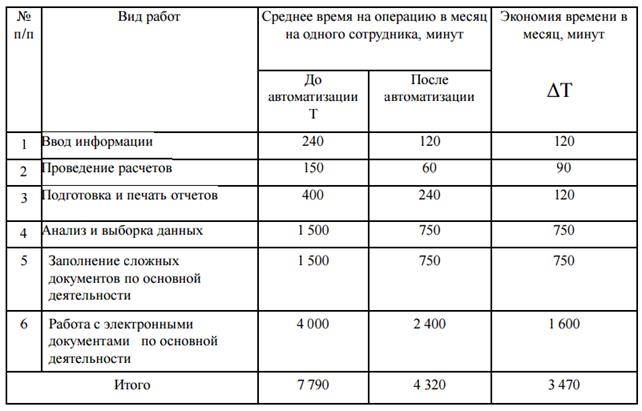

Таблица – Оценка времени работы пользователей

Расчет экономии за счет увеличения производительности труда пользователя.

Рассчитаем экономию:

P = 3 470 / 7 790 = 44,5%

Э = Zгод. * P – En * Кп = 19,5 * 44,5% - 0,15 * (4,6 + 0,5) = 7,9 млн.

Экономический эффект от внедрения составляет 7,9 млн р. в год.

Экономический эффект от улучшения использования компьютеров

(15)

(15)

Ср – стоимость выполнения функций без компьютера, руб.;

Св – стоимость одного часа использования компьютера, руб.;

Тв – время выполнения функции на компьютере, ч.

Экономический эффект от улучшения использования оргтехники

(16)

(16)

n – количество функций, при выполнении которых используется оргтехника;

- стоимость выполнения функций соответственно вручную и с помощью оргтехники, ч.

- стоимость выполнения функций соответственно вручную и с помощью оргтехники, ч.

Снижение трудоемкости обработки информации

(17)

(17)

Т- трудоемкость обработки информации ручным способом, чел.-ч.;

Зм – среднемесячная заработная плата управленческого работника, руб.;

Кд – количество рабочих дней в месяце, дн.;

Ч – количество рабочих часов в день,ч.;

Тм – трудоемкость обработки той же информации на компьютере, чел.-ч.

Удешевление оформления документации

(18)

(18)

- количество документов, переводимых на компьютерное оформление;

- количество документов, переводимых на компьютерное оформление;

Т1;Т2 – среднее время оформления одного документа до и после мероприятий, ч.

Уменьшение ошибок в документации

(19)

(19)

Д – количество документов в год;

Во – уменьшение ошибок в течение года, %;

Со – стоимость исправления ошибок, руб.

Нормативная трудоемкость разового решения задачи вручную (ТР) определяется по отдельным элементам затрат рабочего времени по формуле:

ТР = ТО + ТВ +ТП-З + ТОТ, (20)

где ТО – основное время, мин;

ТВ – вспомогательное время, мин;

ТП-З – подготовительно-заключительное время, мин;

ТОТ – время на отдых и личные надобности, мин.

ТР = 5,18 + 4,1 +7 + 0,814 = 0,285 чел-ч.

Затраты на оплату труда работника определяются по формуле:

ЗР = ТР × k × tЧР × (1 + q) × (1 + a) × (1 + b), (21)

где ТР – трудоемкость разового решения задачи вручную, чел-ч;

k – периодичность решения задачи в течение года, раз/год;

tЧР – среднечасовая ставка работника, осуществляющего ручной расчет задачи, руб.;

q – коэффициент, учитывающий процент премий;

a – коэффициент, учитывающий дополнительную зарплату;

b – коэффициент, учитывающий отчисления на социальные нужды от заработной платы.

ЗР = 0,285 × 554 × 3968 × (1 + 0,3) × (1 + 0,1) × (1 + 0,35) = 1209473 руб.

|

из

5.00

|

Обсуждение в статье: Определение срока окупаемости и показателей эффективности внедрения программного продукта |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы