|

Главная |

Формирование бухгалтерской отчетности

|

из

5.00

|

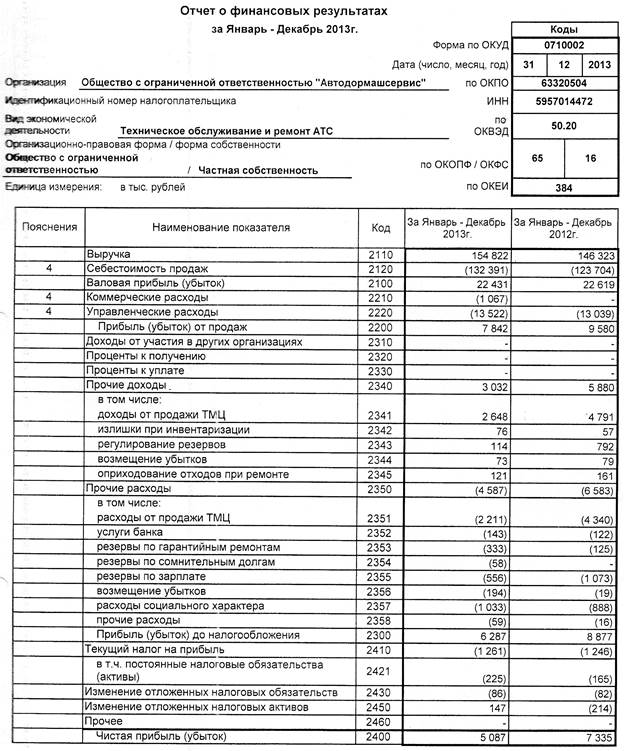

1. Общество составляет бухгалтерскую отчетность за месяцяц, квартал и год нарастающим итогом с начала отчетного года, при этоммесячная и квартальная отчетность является промежуточной.

Промежуточная бухгалтерская отчетность Общества состоит из бухгалтерского баланса и отчета о финансовых результатах.

Годовая бухгалтерская отчетность Общества состоит из:

- Бухгалтерского баланса;

- Отчета о финансовых результатах;

Приложений к ним:

- Отчета об изменениях капитала;

- Отчета о движении денежных средств;

- Пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

2. В бухгалтерскую отчетность включаются показатели, необходимые для формирования достоверного и полного представления о финансовом положении Общества, финансовых результат и изменениях в финансовом положении Общества.

Показатель подлежит раскрытию в бухгалтерской отчетности обособленно в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах в случае превышения 5 процентов в общем итоге соответствующих данных за истекший год.

3. Информация о чистых активах Общества в годовой бухгалтерской отчетности отражается в отчете об изменениях капитала.

4. Отложенные налоговые активы и отложенные налоговые обязательства отражаются в бухгалтерском балансе Общества соответственно в качестве внеоборотных активов и долгосрочных обязательств.

Отложенные налоговые активы, отложенные налоговые обязательства и текущий налог на прибыль отражаются в отчете о прибылях и убытках. Постоянные налоговые обязательства (постоянные налоговые активы) отражаются в отчете о прибылях и убытках в разделе «Справочно».

Текущий налог на прибыль определяется исходя из величины условного расхода, скорректированной на суммы постоянных налоговых обязательств (активов), отложенных налоговых активов и отложенных налоговых обязательств и отражается в отчете о прибылях и убытках.

Информация о постоянных налоговых обязательствах (активах), отложенных налоговых активах и отложенных налоговых обязательствах, корректирующих показатель условного расхода по налогу на прибыль, раскрывается в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках Общества в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02).

5. Перечень отчетных сегментов определяется Обществом на основании приказа Минфина России от 27.01.00 № 11н «Об утверждении Положения по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2010.

Раскрытие в годовой бухгалтерской отчетности информации по прекращаемой деятельности производится согласно требованиям Положения по бухгалтерскому учету «Информация по прекращаемой деятельности» ПБУ 16/02, утвержденного приказом Минфина России от 02.07.2002 № 66н.

В пояснительной записке в составе годовой бухгалтерской отчетности Общества раскрывают изменения в учетной политике, существенные способы ведения бухгалтерского учета, в частности:

способы начисления амортизации нематериальных активов, способы начисления амортизации основных средств,

способы списания расходов на научно-исследовательские, опытно-конструкторские и технологические расходы,

способы оценки производственных запасов, товаров, годовой продукции,

способы финансовых вложений при выбытии,

способы списания расходов будущих периодов,

порядок создания резервов предстоящих расходов и платежей,

порядок признания коммерческих и управленческих расходов и т.д.

6. При составлении пояснений к годовой бухгалтерской отчетности Общества руководствуются требованиями нормативных актов по бухгалтерскому учету.

7. При ведении бухгалтерского учета в целях применения ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» существенной считать ошибку, которая приводит к изменению общей величины активов (пассивов); доходов, расходов более чем на 5%.

Гл. бухгалтер Шалгинская В.В.

Приложение 2

Приложение 3

Приложение 4

|

из

5.00

|

Обсуждение в статье: Формирование бухгалтерской отчетности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы