|

Главная |

Принципы создания банковских систем и технологий

|

из

5.00

|

Автоматизация банковских технологий в новых рыночных условиях стала складываться в начале 1990-х годов, когда появились коммерческие банки. На рынке программных средств появляется ряд фирм-разработчиков, ведущие из них: «Инверсия», «Диасофт», «Асофт», «Програмбанк», «R-Style» и др. Развитие процесса автоматизации привело к предложению разнообразных банковских систем, что обусловлено не столько множеством фирм-разработчиков, но и различием самих банков по выполняемым функциям, структуре, размерам и технологии банковского дела.

Создание и функционирование автоматизированных банковских технологий основывается на системотехнических принципах, отражающих важнейшие положения теоретической базы, которая включает ряд смежных научных дисциплин и направлений. К ним относятся экономическая кибернетика, общая теория систем, теория информации, экономико-математическое моделирование банковских ситуаций и процессов, анализ и принятие решений.

Банковские технологии как инструмент поддержки и развития банковского бизнеса создаются на базе ряда основополагающих принципов:

- комплексный подход в охвате широкого спектра банковских функций с их полной интеграцией;

- модульный принцип построения, позволяющий легко конфигурировать системы под конкретный заказ с последующим наращиванием;

- открытость технологий, способных взаимодействовать с различными внешними системами (системы телекоммуникации, финансового анализа и др.) обеспечивать выбор программно-технической платформы и переносимость ее на другие аппаратные средства;

- гибкость настройки модулей банковской системы и адаптация их к потребностям и условиям конкретного банка;

- масштабируемость, предусматривающая расширение и усложнение функциональных модулей системы по мере развития бизнес-процессов (например, поддержка работыфилиалов и отделений банка, углубление анализа и т.д.);

- многопользовательский доступ к данным в реальном времени и реализация функций в едином информационном пространстве;

- моделирование банка и его бизнес «процессов, возможность алгоритмических настроек бизнес-процессов;

- непрерывное развитие и совершенствование системы на основе ее реинжиниринга бизнес-процессов.

Создание или выбор автоматизированных банковских систем (АБС) связаны с планированием всей системной инфраструктуры информационной технологии банка.

Под инфраструктурой АБСпонимается совокупность, соотношение и содержательное наполнение отдельных составляющих процесса автоматизации банковских технологий.

В инфраструктуре кроме концептуальных подходов выделяются обеспечивающие и функциональные подсистемы. К обеспечивающим относят: информационное обеспечение, техническое оснащение, системы связи и коммуникации, программные средства, системы безопасности, защиты и надежности и др. Функциональные подсистемы реализуют банковские услуги, бизнес-процессы и любые комплексы задач, отражающие содержательную или предметную направленность банковской деятельности.

Создание автоматизированных банковских технологий помимо общесистемных (системотехнических) принципов требует учета особенностей структуры, специфики и объемов банковской деятельности. Это относится к организационному взаимодействию всех подразделений банка, которое вызывает необходимость создания многоуровневых и многозвенных систем (головной банк, его отделы, филиалы, обменные пункты, внешние структуры), со сложными информационными связями прямого и обратного направления.

Другой характерной особенностью банковских технологий является многообразие и сложность видов обеспечения автоматизации деятельности банка.

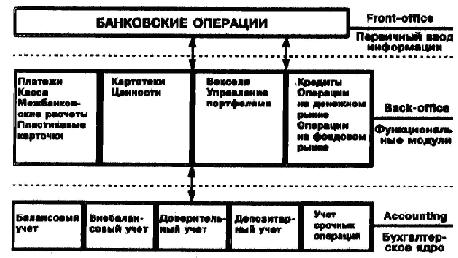

Автоматизированные банковские системы (АБС) создаются в соответствии с современными представлениями об архитектуре банковских приложений, которая предусматривает разделение функциональных возможностей на три уровня (рис. 1).

Верхний уровень (front-office) образуют модули, обеспечивающие быстрый и удобный ввод информации, ее первичную обработку и любое внешнее взаимодействие банка с клиентами, другими банками, ЦБ, информационными и торговыми агентствами и т.д.

Средний уровень (back-office) представляет собой приложения по разным направлениям внутрибанковской деятельности и внутренним расчетам (работу с кредитами, депозитами, ценными бумагами, пластиковыми карточками и т.д.).

Нижний уровень (accounting) - это базовые функции бухгалтерского учета, или бухгалтерское ядро. Именно здесь сосредоточены модули, обеспечивающие ведение бухгалтерского учета по всем пяти главам нового плана счетов.

| БАНКОВСКИЕОПЕРАЦИИ | Front-office |

| Первичный ввод информации |

| Платежи Касса Межбанковскиерасчеты Пластиковыекарточки | Картотеки Ценности | Векселя Управлениепортфелями | Кредиты Операциинаденежномрынке Операциинафондовомрынке | Back-office |

| Функциональные модули | ||||

| Балансовыйучет | Внебалансовыйучет | Доверительныйучет | Депозитар ныйучет | Учетсрочныхопераций | Accounting |

| Бухгалтерское ядро |

Рис. 1. Архитектура банковских приложений

Разделение банка на Front-office и Back-office основывается не столько на функциональной специфике обработки банковских операций (сделок) и принятия решений (обобщения и анализа), сколько на самой природе банка как системы, с одной стороны, фиксирующей, а с другой - активно влияющей на экономическое взаимодействие в финансово-кредитной сфере

Основные этапы создания АБС требуют:

- проведения функционального и информационного обследования деятельности банка;

- формирования требований к системе и их анализ;

- разработки структурно-функциональной модели банка;

- разработки информационной модели банка:

- детальной структуризации АБС общесистемного проектирования, постановок задач;

- программирования, отладки, внедрения, эксплуатации, сопровождения.

Наработанный в России опыт создания АБС к настоящему времени имеет ряд особенностей. Охарактеризуем главные из них.

Прежде всего это ориентация системы на работу с проводками. Теперь явно прослеживается отход от чисто бухгалтерского построения АБС на основе операционного дня. Высоко-технологичная АБС - это эффективное средство контроля над настоящим ипрогнозирование будущего развития финансово-кредитной деятельности банка. В любом западном банке такая система является жизненно необходимой составляющей в каждом звене банковской деятельности.

Сложились и реализуются при создании АБС и АИТ два концептуальных подхода к реализации банковских функций. Первый строится на узкой, ограниченной основе, которая воплощает ту или иную идею. Например, построение АБС ведется по принципу удовлетворения требований пользователей. Построение АБС на основе документооборота приводит к снижению эффективности банковской технологии в угоду этой идее. Без должного уровня проработки имоделирования бизнес-процессов происходит механическое наращивание задач, функций, услуг. Противоположный подход основан на самостоятельном описании и построении пользователями с помощью средств АИТ банковских бизнес-процессов и документооборота. Этот подход отличается значительной трудоемкостью, усложняет настройку системы, нередко приводит к выхолащиванию банковской специфики. В результате система может по терять свою ценность для конечного пользователя.

Трудности выбора концептуальной основы заключаются том, что на российском банковском рынке практически нет устоявшихся технологий. Автоматизация всегда отражает сложившийся технологический уровень банковского дела. Именно поэтому на выходе любых сколь угодно масштабных проектов комплексной АБС появляются системы на основе операционного дня и бухгалтерского учета.

Обращение к западным системам сопряжено с еще большими проблемами и трудностями: адаптация АБС к российской практике, неготовность банковского персонала к западным методам работы и т.д. Внедрение зарубежной АБС чревато полномасштабной внутрибанковской модернизацией. Напрашивается вывод о необходимости разумного сочетания различных концептуальных подходов.

В качестве примера такого подхода можно привести следующий. Автоматизация должна поддерживать устойчивое поступательное развитие банка на всех этапах его роста. В этих целях предлагается целое семейство совместимых АБС, каждая последующая из которых расширяет и совершенствует функциональные возможности предыдущей. Концепция поэтапною движения от младших систем к старшим названа технологической магистралью. Процесс внедрения каждой последующей системы опирается на опыт, наработанный на предыдущем этапе. В финансовом отношении тем самым соблюдается принцип сохранения и развития инвестиций. Рассмотренный подход позволяет постепенно подниматься до уровня систем мирового класса, преодолевать следствия многолетней оторванности России от мировой банковской практики.

Для выработки идеологии требуется создание многоуровневой функциональной модели работы банка, объединяющей ряд уровней и звеньев: организационный для внешних и внутренних потребностей (Front-office, Back-office, Accounting), системный (базовое учетное ядро, функциональные и сервисные подсистемы), архитектурные (сервер, клиентские приложения) и т.д.

Кроме того, модель банка должна учитывать, что предоставление банковских услуг, их программно-техническое и технологическое обеспечение осуществляется на уровне физических и юридических лиц вне банка, внутри банка и на межбанковском уровне.

К первому уровню можно отнести: автоматизацию взаимодействия типа «клиент-банк», филиалов с банком, обменных пунктов; обслуживание с помощью пластиковых карт и расчетов в торговых точках; использование средств для работы с денежной наличностью (банкоматы и другие средства). На втором уровне находится управление денежными и другими операциями, которые формируют прикладные (потребительские) свойства АБС, реализуемые внутри банков. К третьему уровню относится деятельность расчетно-кассовых центров, автоматизированных расчетных палат, межбанковских расчетных палат, клиринговых центров, обеспечение межбанковских расчетов и т.п.

Для многих российских АБС в процессе их создания основной упор делается на привлечение авангардных компьютерных технологий. Слабо учитывается специфика банковских бизнес-процессов. Во внутреннем конфликте между программистом и банковским технологом предпочтение должно отдаваться последнему. Тогда как для российских АБС характерен программистский подход в условиях механического наращивания пользовательских задач, функций, рабочих мест. Вместо локального необходим системный подход с постановками задач для верхнего и среднего звена управления.

Разработка концептуальной основы в создании АБС, ее качество, способность отражать предметную область наиболее полно является первым и самым важным этапом в создании банковских технологий.

К настоящему времени автоматизация информационных технологий большинства коммерческих банков представляет собой набор различных функциональных подсистем (модулей) и рабочих мест. Эти разнородные по сложности, содержательной нагрузке компоненты взаимодействуют между собой информационно. Организация и поддержание информационного взаимодействия различных локальных программно-технических компонентов является сложной проблемой. Такая структура многих АБС является следствием подхода к их разработке, который преобладал в банковской сфере в предыдущие несколько лет (1990-1997 гг.). Суть этого подхода заключалась в том, что банк по мере возникновения необходимости приобретал или разрабатывал самостоятельно программно-технические комплексы, автоматизирующие различные участки банковской деятельности. При таком подходе многие важнейшие проблемы банковских технологий зачастую приходилось решать внесистемными, локальными методами и средствами, например, автоматизацию фондовых операций, расчетов по пластиковым картам, анализ и принятие решений и т.д. Неполные с системотехнической точки зрения комплексы автоматизации весьма дороги, сложны в эксплуатации и развитии. Кроме того, уровень таких АБС все больше отстает от уровня развития банковской сферы.

Отсутствие комплексного подхода к автоматизации, недостаточная интеграция отдельных банковских модулей толкает к частным, локальным решениям, которые имеют узкоспециализированную замкнутость. Однако необходимость перехода от частных решений в области автоматизации к системным, подразумевающим использование всего ассортимента современных методов и средств информационных технологий, назрела. Об этом можно судить по комплексности подхода к автоматизации: деятельности банков, выходящих на мировые финансовые, рынки. Российская банковская система вливается в мировую, борьба с западными конкурентами немыслима без опоры на современные информационные технологии высокого уровня.

Итак, оптимальная организация банковских услуг, продуктов и бизнес-процессов возможна в условиях комплексного подхода к автоматизации информационных технологий с учетом перспективы развития банковского дела, на базе полностью интегрированных АБС. В таких системах весь спектр банковских технологий реализуется в едином информационном пространстве внутрибанковского и внебанковского взаимодействия.

Сегодня банки не очень хорошо представляют, что им потребуется завтра, а если и представляют, то не могут четко сформулировать и изложить фирмам-разработчикам свои требования в области АИТ. В первую очередь это относится к недостаточному развитию банковского дела и отсутствию грамотных постановок задач. Тиражируемые (типовые) АБС существенно отличаются от заказных (индивидуальных) по технологии изготовления и внедрения. Если заказная разработка корректируется немедленно в соответствии с текущими потребностями конкретного банка, то тиражируемая меняется тогда, когда новые потребности станут массовыми и появятся у многих банков. Таким образом, рынок АБС удовлетворяет новые потребности банков со значительным сдвигом во времени, который будет складываться из времени осмысления и формализации новых проблем банка, а затем создания систем фирмами-разработчиками АБС: времени для проектирования, программирования и комплексной отладки всей системы в целом.

Благодаря возможности удаленного доступа клиентов к своим счетам у банка отпадает необходимость в затратах на содержание персонала и помещений, необходимых для осуществления традиционного обслуживания клиентов, а значит, существенно снижаются издержки банка, связанные с проведением операций. Конечно, организация подобной услуги требует инвестиций, но расходы, связанные с запуском такой системы, на порядок ниже затрат, связанных с открытием дополнительных офисов банка. В отличие от банковского офиса, работающего в пределах одного региона, система дистанционного обслуживания позволяет пользоваться услугами банка практически из любой точки мира, что дает новую степень свободы и банку, и его клиентам. Стоит добавить - положительный эффект от внедрения системы дистанционного обслуживания проявится в том случае, если это решение будет удовлетворять запросам, предъявляемым банком к системам этого класса. Рассмотрим требования банков подробнее.

Во-первых, клиент должен иметь возможность удаленно управлять счетом наиболее удобным для него образом с помощью различных каналов взаимодействия с обслуживающим банком. Вполне комфортной средой для развития розничного банковского бизнеса становится созданная операторами сотовой связи сеть GSM, абонентами которой являются уже более 50 млн. россиян. Не менее удобным вариантом мобильного офиса могут служить карманные персональные компьютеры (КПК), возможности которых растут, а цена уже приближается к стоимости мобильного телефона. Вероятно, в будущем этот список расширится ввиду бурного технологического развития.

Во-вторых, для успешной долговременной эксплуатации системы важны такие параметры, как производительность и масштабируемость. Необходимое условие эффективности розничного банковского бизнеса - массовость. Растет количество клиентов банка, а значит, увеличивается число пользователей систем удаленного обслуживания и количество совершаемых ими операций. В архитектуре системы изначально должна быть заложена возможность масштабируемости и наращивания производительности, чтобы по мере необходимости обслуживать увеличивающуюся клиентскую базу без ущерба для качества работы системы и имиджа банка. Выражение «...млн. клиентов» становится нормой для современного розничного бизнеса.

В-третьих, важна такая характеристика системы дистанционного обслуживания, как отказоустойчивость. Для того чтобы клиент мог получить всю запрашиваемую информацию или совершить финансовую операцию в любое удобное для него время, система дистанционного обслуживания должна функционировать в режиме 24x7.

В-четвертых, организация безопасности работы системы должна обеспечивать однозначную аутентификацию пользователей, для чего могут использоваться пароли, сертификаты, сеансовые ключи или специальные устройства. Для обеспечения юридической значимости совершаемых в системе операций нужны средства формирования электронно-цифровой подписи.

Российский банковский рынок привлекает внимание все большего числа западных разработчиков. Исследование систем дистанционного обслуживания показало, что опыт западных компаний в области разработки и внедрения таких решений значительно богаче отечественного. Однако отсутствие у западных разработчиков специфических знаний, необходимых для работы в российских условиях, зачастую перевешивает очевидные «плюсы» их решений. Продукты российских разработчиков реализованы в соответствии с требованиями российского законодательства и особенностями развития банковского рынка, но возможности отечественных систем пока еще не способны удовлетворить банк, стремящийся к лидерству в сегменте розничного обслуживания. Связано это с тем, что решения по удаленному обслуживанию частных клиентов зачастую создавались на базе систем дистанционного обслуживания корпоративных клиентов, в архитектуру которых не заложена, например, возможность удовлетворения требований по производительности, необходимых в масштабах розничного обслуживания. Переработка архитектуры системы требует времени, а в некоторых случаях аналогична процессу создания нового продукта.

Что выбрать в итоге – каждый банк решает сам. Один выбирает систему собственной разработки, другой отдает предпочтение отечественному решению, третий остановится на западном продукте.

Создание или выбор автоматизированных банковских систем (АБС) связаны с планированием всей системной инфраструктуры информационной технологии банка.

Под инфраструктурой АБС понимается совокупность, соотношение и содержательное наполнение отдельных составляющих процесса автоматизации банковских технологий. В инфраструктуре кроме концептуальных подходов выделяются обеспечивающие и функциональные подсистемы. К обеспечивающимотносят: информационное обеспечение, техническое оснащение, системы связи и коммуникации, программные средства, системы безопасности, защиты и надежности и др. Функциональные подсистемыреализуют банковские услуги, бизнеспроцессы и любые комплексы задач, отражающие содержательную или предметную направленность банковской деятельности.

Автоматизированные банковские системы (АБС) создаются в соответствии с современными представлениями об архитектуре банковских приложений, которая предусматривает разделение функциональных возможностей на три уровня (рис. 1).

Верхний уровень (front-office) образуют модули, обеспечивающие быстрый и удобный ввод информации, ее первичную обработку и любое внешнее взаимодействие банка с клиентами, другими банками, ЦБ, информационными и торговыми агентствами и т.д.

Средний уровень (back-office) представляет собой приложения по разным направлениям внутрибанковской деятельности и внутренним расчетам (работу с кредитами, депозитами, ценными бумагами, пластиковыми карточками и т.д.).

Нижний уровень (accounting) — это базовые функции бухгалтерского учета, или бухгалтерское ядро. Именно здесь сосредоточены модули, обеспечивающие ведение бухгалтерского учета по всем пяти главам нового плана счетов.

Разделение банка на front-office и back-office основывается не столько на функциональной специфике обработки банковских операций (сделок) и принятия решений (обобщения и анализа), сколько на самой природе банка как системы, с одной стороны фиксирующей, а с другой — активно влияющей на экономически взаимодействие в финансово-кредитной сфере.

Информационное обеспечение, его организация определяются составом объектов отражаемой предметной области, задач, данных и совокупностью информационных потребностей всех пользователей автоматизированной банковской системы.

К организации информационного обеспечения банковской деятельности предъявляется ряд требований. Наиболее важными из них являются: обеспечение для многих пользователей работы с данными в реальном времени; предоставление для обмена информацией возможности экспорта/импорта данных в разных форматах; безопасность хранения и передачи банковской информации; сохранение целостности информации при отказе аппаратуры.

Информационным фундаментом современных АБС для многопрофильных и многофилиальных банков с возможностями анализа и прогноза являются базы данных со структурой данных в базе, обеспечивающей надежное хранение, а также быстрый доступ к различным временным показателям по множеству объектов (документам, счетам, клиентам, филиалам и их группам). Для этого требуются многомерные структуры данных.

Развитие теории и практики создания и использования баз данных приводит к более широкому понятию - хранилище данных. Это может быть централизованная база данных, объединяющая информацию из разнородных источников и систем и предоставляющая собранные данные по приложениям конечных пользователей.

Концепция хранилища данных означает построение такой информационной среды, которая позволит осуществлять сбор, трансформацию и управление данными из различных источников с целью выработки решений по управлению банком. Для обеспечения производительности и управляемости хранилища могут использоваться различные программные продукты и инструменты, автоматизирующие обработку информации и предоставляющие возможность рассматривать банковский бизнес в разных аспектах, что оправдывает любые издержки, связанные с разработкой системы.

Центр тяжести информационного обеспечения современной АБС приходится на полноту отражения специфики предметной области банковского бизнеса. Широкий словарь профессиональных терминов, отражающих данную область деятельности и выведенный для общения с пользователем (пользовательский интерфейс), характерен для АБС высокого уровня и помогает специалистам банка и управляющим принимать стратегические и тактические решения.

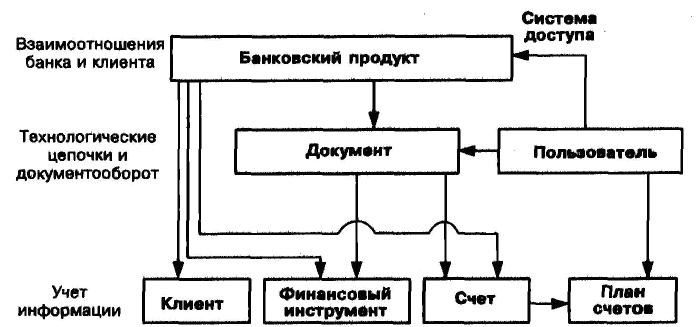

Закладываемая в основу АИТ информационная модель отражает разнообразие понятий, их назначение, взаимосвязи, давать описание характерных сущностей, применяемых в банковской предметной области. К ним относятся такие понятия, как документ, операция, клиент, финансовый инструмент, счет и план счетов, банковский продукт (услуга), пользователь (рис. 2). Для этих целей разрабатывается стандарт на описание базовых понятий (сущностей), который включает список реквизитов и операций (алгоритмов) по каждому понятию, а также форму описания бизнес-процессов как функциональных моделей банка. Стандарт содержит формализованное описание всех действий (алгоритмов), которые происходят при предоставлении клиентам услуг, при внешней и внутренней работе банка.

На уровне технического обеспечения банковские технологии строятся на современных требованиях к архитектуре аппаратных средств. К ним относятся: использование разнообразных телекоммуникационных средств связи, многомашинных комплексов, архитектуры клиент-сервер, Применение локальных, региональных и глобальных скоростных сетей, унификация аппаратных решений.

Количество и состав используемых технических средств определяется интенсивностью и объемами информационных потоков, режимами работы и временными особенностями реализации функций банковской системы.

Основой современного подхода технических решений в по строении информационных технологий банков является архитектура «клиент *- сервер». Она предполагает организацию технического обеспечения и разделения обработки информации между двумя компонентами, которые называются клиентом (рабочей станцией) и сервером. Обе части выполняются на разных по мощности компьютерах, объединенных сетью. При этом клиент посылает серверу запросы, а сервер их обслуживает.

Одним из вариантов реализации технологии «клиент - сервер» является ее трехуровневая архитектура. В сети должны присутствовать как минимум три компьютера: клиентская часть (рабочая станция), сервер приложений и сервер базы данных. В клиентской части организуется взаимодействие с пользователем (пользовательский интерфейс). Сервер приложений реализует бизнеспроцедуры для клиентской части. Сервер базы данных обслуживает бизнес-процедуры, которые выступают в роли клиентов. Гибкость такой архитектуры в независимом использовании и замене вычислительных и программных ресурсов на всех трех уровнях.

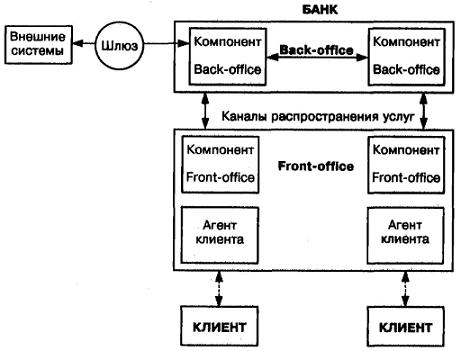

Телекоммуникационная архитектура в автоматизированных технологиях банка определяет набор и структуры подсистем технического обеспечения, которые должны обеспечивать разнообразные типы взаимодействия для всех приложений (модулей) АБС (рис. 3). Телекоммуникационное обеспечение бизнес-процессов банка строится с учетом обслуживания своей корпоративной сети и доступа в любые другие локальные и глобальные сети. Из-за отсутствия на текущем этапе стандартов на прикладные взаимодействия обычно связь банка с внешними организациями осуществляется через шлюзы, например, почту, телекс или АРМы других фирм.

Корпоративные сети того или иного банка выступают в качестве транспортной основы, на которой строится вся телекоммуникационная архитектура. В данной области существует множество решений для линий любого качества, включая защиту транспортного уровня и управление им.

Применение локальных, региональных и глобальных сетей В АБС предъявляет повышенные требования к их надежности, а также защите и целостности данных. Уровень готовности и отказоустойчивости сетевых средств должен быть высоким, чтобы исключить возможность нарушения работоспособности при выходе из строя одного из сетевых компонентов. Например, при организации взаимодействия с удаленными филиалами, пользователями надо предусматривать возможность перехода на до полнительные коммутируемые линии, дублирование основного канала связи или увеличение его пропускной способности.

Поэтому первая группа требований к автоматизированной банковской системе (АБС) — это требования к базовому программному обеспечению (операционной системе, СУБД, средствам автоматизации программирования и др.).

Рассмотрение банковской практики позволило сформулировать следующие требования к базовым средствам. Необходимость обеспечения банковской системой многозадачного режима и многопользовательского доступа к данным. Под многозадачностью в данном случае понимается возможность запуска в системе автономных фоновых процессов, отчужденных от рабочего места оператора. Фоновые процессы могут исполнять задания по предварительной обработке документов, поступивших по телеканалу, формированию отчетов, выполнению проводок по обработанным документам и пр., и тем самым высвобождать от этих операций рабочие места специалистов. Подобный режим позволяет переложить на АИТ не только выполнение значительного количества стереотипных, рутинных операций по решению функциональных задач, но и обеспечить автоматизированный контроль за целостностью поступающих данных и тем самым повысить удобство, эффективность и, главное, надежность функционирования банковской системы. Кроме того, фоновые процессы позволяют банковской системе обеспечить выполнение сложных операций, требующих параллельных, протяженных во времени и взаимонезависимых действий. В частности, только многозадачный режим способен обеспечить реализацию в полной мере интегрированной банковской системы.

В последние годы в банковской деятельности обострилась проблема обеспечения безопасности данных, Она включает в себя несколько аспектов. Во-первых, это гибкая, многоуровневая и надежная регламентация полномочий пользователей. Ценность банковской информации предъявляет особые требования к защите данных от несанкционированного доступа, в том числе к контролю управления процессами, изменяющими состояние данных. Во-вторых, наличие средств для поддержания целостности и непротиворечивости данных. Подобные средства подразумевают возможность осуществления контроля вводимых данных, поддержки и контроля связей между данными, а также ввода и модификации данных в режиме транзакций - набор операций, обеспечивающих поддерживание согласованности данных. В-третьих, присутствие в системе многофункциональных процедур архивации, восстановления и мониторинга данных при программных и аппаратных обоях.

Отличительной чертой функционирования автоматизированных банковских систем являются необходимость обработки больших объемов данных в весьма сжатые сроки, что предъявляет требования к производительности. При этом основная тяжесть падает на операции ввода, чтения, записи и передачи данных. Все это предъявляет весьма жесткие требования к производительности СУБД и средств, обеспечивающих передачу данных. Кроме того, значительные объемы информации должны быть доступны специалисту банка в оперативном режиме для обеспечения возможностей анализа, прогнозирования, контроля и пр. Поэтому базовые средства должны быть в состоянии поддерживать доступ к большим и постоянно возрастающим объемам данных без потери производительности.

Поддержание производительности в условиях возрастающей нагрузки на систему зачастую приводит к необходимости перехода на более мощную аппаратную платформу (свойства «переносимости»). Поэтому базовые средства должны обеспечивать возможность переноса прикладной системы на новые аппаратные платформы без какихлибо глубоких изменений прикладного программного обеспечения.

Непременным атрибутом современной системы должно быть наличие в базовых средствах сетевых функций, обеспечивающих возможность объединения различных программных платформ (DOS, NetWare, Windows, UNIX и пр.) и как следствие возможность гибкого расширения и наращивания системы — Дополнения ее новыми рабочими местами и новыми серверами различных классов.

Вторая группа требований к АБС характеризует качество ее прикладной части как собственно банковской системы, ее потребительские свойства. К ним следует отнести широту функционального диапазона, удобство интерфейса. Подобное качество системы связано с профессионализмом конкретных разработчиков и может сильно варьироваться в рамках одних и тех же базовых программных средств.

Основными свойствами АБС в отношении прикладных, потребительских свойств являются: достаточная широта функционального набора, интегрированнооть, конфигурируемость, открытость и настраиваемость системы.

Перечень функций, реализуемых банковской системой, можно разделить на две части: обязательные функции и дополнительные функции. К первым отнесены те направления деятельности, которые, как правило, имеют место в любом коммерческом банке и должны в том или ином виде присутствовать в системе, выбор же вторых зависит от специализации банка.

Одним из основных результатов автоматизации банка должно стать качественное повышение уровня его управляемости. Решение этой задачи лежит на пути разработки полностью интегрированной системы, объединяющей все банковские процессы с использованием моделей и экономико-математических методов. Действительно, только такая система будет адекватно в динамике отражать все функциональные и информационные связи, существующие в банке, и позволит сформировать полную многоаспектную картину состояния банка. Кроме того, подобная система обеспечит доступ к данным любого уровня и тем самым не только предоставит всю необходимую информацию, но и даст возможность контролировать работу банка с желаемой степенью детализации. Полномасштабное отражение системой банковских бизнес-процессов позволит значительно повысить надежность и точность функционирования банка, перейти от интуитивного к формализованному управлению.

Возможность приобретения систем различных конфигураций представляет заметный интерес для пользователей. Поэтому при рассмотрении системы важно учитывать такие ее характеристики, как набор модулей и реализуемых ими функций, степень автономности модулей, наличие межмодульного взаимодействия и формы его реализации (почта между модулями, пересылка управляющих сообщений и пр.), возможные конфигурации системы, ее минимальный состав, независимо функционирующие части, варианты расширения.

Открытость системы предполагает наличие в ней средств для развития и модификации: CASE — средства, языков четвертого поколения, шлюзов для привязки внешних (написанных не разработчиком) процедур, генераторов запросов, процедур импорта/экспорта данных. Потребность во внесении изменений возникает в банке достаточно часто. Однако привлечение фирмы-разработчика для осуществления модификаций не всегда оказывается возможным. Препятствиями могут быть срочность внесения изменений, финансовые ограничения, соображения коммерческой тайны (если речь идет об отражении в системе элементов новой технологии), географическая удаленность от разработчика и пр. В этих условиях только открытость способна обеспечить развитие системы собственными силами и поддержание соответствия компьютерных систем изменяющимся условиям.

Настраиваемость системы необходима для адаптации к технологии конкретного банка. Необходимость настройки обычно возникает при установке АБС в банке, но может быть и следствием технологических изменений в операциях банков. В последнем случае настраиваемость непосредственно граничит с открытостью АБС. Настраиваемость предполагает наличие в системе набора параметров и шаблонов — шаблонов операций, договоров и других текстовых документов. Кроме того, настраиваемость предполагает возможность процедурной настройки системы: регламентацию прав пользователей, конфигурирование рабочих мест, определение набора процедур при открытии и закрытии операционного дня.

|

из

5.00

|

Обсуждение в статье: Принципы создания банковских систем и технологий |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы