|

Главная |

Поверхности отклика и метамодели. Методы поиска оптимума

|

из

5.00

|

Имитационную модель можно рассматривать как механизм преобразования входных параметров в выходные показатели работы. Особый интерес представляет построение некоторой функциональной зависимости между параметрами и характеристиками системы (откликом). Такая зависимость является приближенной алгебраической моделью, построенной на основе данных моделирования, т.е. получается метамодель.

При проведении эксперимента используется кибернетическая модель черного ящика, в которой Y – множество выходных переменных (реакций) , а X – множество входных переменных (факторов)

Функция Y = fi(X) Y = fi(X) называется функцией реакции.

Наиболее часто метамодель определяется как стандартная регрессионная модель, в которой независимые переменные регрессии являются входными параметрами модели, а зависимая переменная – искомым откликом. При наличии нескольких откликов можно разработать несколько регрессионных моделей.

На первом этапе построения регрессионной модели нужно выполнить ее спецификацию, т.е. определить вид зависимости между откликом и факторами.

Далее, на основе метода наименьших квадратов, можно рассчитать коэффициенты уравнения регрессии.

После получения модели ее необходимо исследовать на адекватность. Одним из методов проверки адекватности регрессионной модели является анализ случайной компоненты ei = yi – yi^ - разность между фактическим значением отклика и значением, рассчитанным по уравнению регрессии.

Случайная компонента должна быть нормально распределенной случайной величиной с нулевым мат. ожиданием.

Линейное уравнение парной регрессии может быть представлено в виде:

y^ = a + bx + ε

где a и b – неизвестные параметры коэффициента регрессии

ε – случайная переменная, которая характеризует отклонение от теоретически предполагаемой регрессии.

Уравнение регрессии с оцененными параметрами имеет вид:

y^ = a + bx

В качестве нахождения коэффициентов уравнения регрессии a и b используется метод наименьших квадратов, который позволяет найти, такие коэффициенты , что сумма квадратов отклонений фактических значений от расчетных будет минимальной.

ei = yi – yi^ = yi – (a+bxi)

Критерий имеет вид:

Q = ∑ei2 à min

Для нахождения a и b, дающих минимум данной функции, необходимо найти частные производные Q` по a и b и приравнять их к нулю.

Аналогичным образом можно построить коэффициенты уравнения множественной линейной регрессии.

yi = a0 + a1xi1 + a2xi2 + …. + ei

или Y = XA+E

Тогда в матричном виде:

A = (XTX)-1*XTy

Наиболее часто используются полиномиальные регрессионные модели.

Неполная квадратичная модель для m = 3 (число факторов) имеет следующий вид:

y = b0 + b1x1 + b2x2 + b3x3 + b12x1x2 + b23x2x3 + b13x1x3 + b123x1x2x3 + ε

где ε – ошибка опыта, предполагаемая независимой нормально распределенной случайной величиной со средним, равным нулю и постоянной дисперсией.

При проведении экспериментов для исследования систем необходимо:

1) отобрать факторы xi , влияющие на изучаемый отклик и сделать предположение о виде функциональной зависимости между факторами и откликом.

2) установить диапазон изменения каждого фактора и определить координаты точек факторного пространства (т.е. уровни фактора)

3) оценить необходимое число реализаций и порядок их проведения, построить план эксперимента.

4) выполнить n-прогонов для каждой точки плана.

5) для каждой точки плана получить оценку отклика.

6) по полученным оценкам построить уравнение регрессии (как правило, линейное уравнение множественной регрессии).

Имитационная модель системы управления запасами

Постановка задачи

Компании, продающей один вид продукции, необходимо определить, какое количество товара она должна иметь в запасе на каждый из последующих n мес. (n – заданный входной параметр). Промежутки времени между возникновением спроса на товар являются независимыми и представлены случайными величинами, имеющими экспоненциальное распределение, со средним значением 0,1 мес. Объемы спроса D также являются независимыми (они не зависят от того, когда возникает cпpoc) и одинаково распределенными случайными величинами:

В начале каждого месяца компания пересматривает уровень запасов и решает, какое количество товара заказать у поставщика. Затраты на заказ Z единиц товара (если Z = 0, то затраты отсутствуют) определяются как:

K + iZ,

где K – покупная стоимость, K=32$;

i – дополнительные затраты на единицу заказанного товара, i=3$.

При оформлении заказа время, необходимое для его доставки (именуемое временем доставки или временем получения заказа), является случайной величиной, равномерно распределенной между 0,5 и 1 мес.

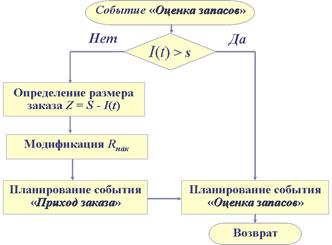

Принята постоянная стратегия управления запасами (s,S), в соответствии с которой пополнение запаса на величину Z происходит в том случае, когда текущий уровень запасов I будет меньше точки заказа (страхового запаса s):

|

где I,S,s – соответственно уровень запасов в начале месяца, после поступления заказа и критический.

При возникновении спроса на товар он немедленно удовлетворяется, если уровень запасов, по меньшей мере, равен спросу на товар. Если спрос превышает уровень запасов, поставка той части товара, которая превышаег спрос над предложением, откладывается и выполняется при будущих поставках. (В этом случае новый уровень запасов равен старому уровню запасов минус объем спроса, эго приводит к появлению отрицательного уровня запасов.) При поступлении заказа товар в первую очередь используется для максимально возможного выполнения отложенных поставок (если таковые имеются); остаток заказа (если таковой имеется) добавляется в запасы.

Большинство реальных систем управления запасами, помимо затрат на приобретение заказа, сталкиваются еще с двумя дополнительными типами расходов — затратами на хранение, а также издержками, связанными с нехваткой товара.

Пусть:

I(t) – уровень запасов в момент времени t (величина I(t) может быть положительной, отрицательной или равняться нулю);

I+(t) = max{I(t),0} – количество товара, имеющегося в наличии в системе запасов на момент времени t (I(t) > 0);

I-(t) = max{-I(t), 0} – количество товара, поставка которого была отложена на момент времени t (I-(t) ≥ 0.)

Моменты времени, когда I(t) уменьшается, соответствуют моментам возникновения спроса. В нашей модели предполагается, что затраты h на хранение в месяц составляют 1 доллар на единицу товара, имеющегося в (положительных) запасах. Затраты на хранение включают арендную плату за склад, страховки, расходы на обслуживание и налоги, а также скрытые издержки, возникающие, если капитал, вложенный в запасы, мог бы инвестироваться куда-нибудь еще. Итак, если I+(t) представляет количество товара в запасах на момент времени t, то среднее по времени количество товара, находящегося в запасах в течение n мес., составляет

,

,

что подобно определению среднего числа требований, находящихся в очереди. Следовательно, средние затраты на хранение в месяц составляют  .

.

Допустим, что издержки π, связанные с отложенными поставками, равны 5 долларам на единицу товара в отложенной поставке за месяц. При этом учитываются издержки на ведение дополнительного учета при невыполнении заказа и урон, носимый престижу компании. Среднее по времени количество товара в отложенных поставках

.

.

Следовательно, средние издержки, образовавшиеся в связи с отложенными поставками, в месяц будут составлять  .

.

Логика программы

В рассматриваемой модели системы управления запасами используются следующие типы событий (таблица).

| Событие | Тип события |

| Поступление заказа от поставщика в фирму | |

| Возникновение спроса на товар со стороны покупателя | |

| Завершение моделирования через n месяцев | |

| Оценка запасов (и возможный заказ товара) в начале месяца |

Событию «Завершение моделирование» присвоен третий тип для того, чтобы не выполнять действия, связанные с моделированием оценки запасов в момент времени 120. Имитационная модель должна быть разработана так, чтобы события обрабатывались в соответствующем порядке при возникновении временных узлов.

Для определения  введем счетчик

введем счетчик

где

где  представляет собой уровень запасов в текущий момент времени, tt – длительность промежутка, в течение которого уровень запаса был неизменным, т.е. разность между текущим временем моделирования и временем предыдущего изменения величины запасов. Аналогично для определения

представляет собой уровень запасов в текущий момент времени, tt – длительность промежутка, в течение которого уровень запаса был неизменным, т.е. разность между текущим временем моделирования и временем предыдущего изменения величины запасов. Аналогично для определения  введем счетчик

введем счетчик

где

где  представляет собой количество товара в отложенных поставках в текущий момент времени, tt – длительность промежутка, в течение которого уровень отложенных поставок был неизменным, т.е. разность между текущим временем моделирования и временем предыдущего изменения величины отложенных поставок.

представляет собой количество товара в отложенных поставках в текущий момент времени, tt – длительность промежутка, в течение которого уровень отложенных поставок был неизменным, т.е. разность между текущим временем моделирования и временем предыдущего изменения величины отложенных поставок.

В момент поступления заказа будем также накапливать суммарные издержки на приобретение заказов:

Rнак = K + iZ.

Тогда по окончании моделирования:

а общая величина издержек Q составит:

Граф-схема модели приведена на рисунке.

Алгоритм события «Приход заказа»

Алгоритм события «Появление спроса»

Алгоритм события «Оценка запасов»

|

из

5.00

|

Обсуждение в статье: Поверхности отклика и метамодели. Методы поиска оптимума |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы