|

Главная |

Налоговые ставки и кривая Лаффера

|

из

5.00

|

Налоговой ставкой, или средней налоговой ставкой, называют долю собранного налога в стоимости налогооблагаемого объекта. Другими словами, налоговая ставка показывает, какую часть стоимости налогоплательщик выплачивает в виде налога.

Если Т – это общая сумма собираемого налога, I – доход индивида или прибыль предприятия, то ставку налога t можно рассчитать по следующей формуле:

t = Т/I.

Возникает вопрос, какова же должна быть ставка налога? Во-первых, ставка налога должна обеспечить поступление в государственную казну определенной суммы денег, необходимой для выполнения государством своих функций. Во-вторых, следует учитывать, что высокие ставки снижают экономическую активность в стране.

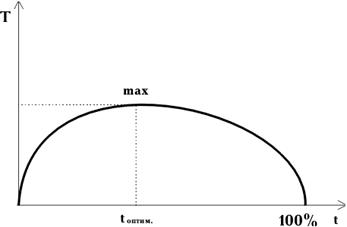

Американский экономист Артур Лаффер предположил, что между ставкой налога и налоговыми поступлениями существует не линейная, а более сложная связь (рис. 6.2).

Рисунок 6.2 – Кривая Лаффера

Нелинейная зависимость говорит о том, что после некоторого значения налоговой ставки tоптим. Общие налоговые поступления начинают снижаться. При высоких налоговых ставках начинают действовать причины, описанные ранее – экономические агенты либо вообще прекращают свою деятельность, либо уходят в теневой сектор. При ставке налога равной 100% вообще нет смысла прилагать какие-либо усилия, поскольку весь доход будет изъят.

Кривая Лаффера представляет собой красивую модель, однако на практике она почти не применима, поскольку вывести эту кривую применительно к реальной экономике практически невозможно. Не известна также и та критическая точка, после которой налоговые поступления начинают снижаться. Считается, на основании проводившихся эконометрических расчетов, что оптимальная ставка лежит в интервале 35-45%.

Классификация налогов

Различные налоги по-разному действуют на отдельные группы экономических агентов, кроме того, они по разному взимаются. Существует несколько классификаций видов налогов:

1) По объекту налоги подразделяются на прямые и косвенные. Прямые налоги взимаются непосредственно с физических и юридических лиц, а также их доходов. К прямым налогам относятся налог на прибыль, подоходный налог, налог на имущество. Косвенными налогами облагаются ресурсы, виды деятельности, товары и услуги. Среди косвенных налогов основными являются налог на добавленную стоимость (НДС), акцизы, импортные пошлины, налог с продаж и другие.

2) По субъекту налоги делятся на центральные и местные. В России существует трехуровневая система:

· федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет;

· региональные налоги, находятся в компетенции субъектов федерации;

· местные налоги, устанавливаются и собираются местными органами власти.

3) По принципу целевого использования выделяют маркированные и немаркированные налоги. Маркировкойназывают увязку налога с конкретным направлением расходования средств. Если налог имеет целевой характер и соответствующие поступления ни на какие иные цели, кроме той, ради которой он введен, то такой налог называется маркированным. Примерами маркированных налогов могут быть платежи в пенсионный фонд, фонд обязательного медицинского страхования, в дорожный фонд и другие. Все прочие налоги являются немаркированными. Преимущество немаркированных налогов заключается в том, что они обеспечивают гибкость бюджетной политики – они могут расходоваться по усмотрению государственного органа по тем направлениям, которые он считает необходимым.

4) По характеру налогообложения налоги делятся на пропорциональные(доля налога в доходе, или средняя ставка налога, с ростом дохода остается неизменной), прогрессивные (доля налога в доходе с ростом дохода растет) и регрессивные (доля налога в доходе с ростом дохода падает). Прогрессивными, как правило, бывают подоходные налоги. Чем больше доход индивида, тем большую его часть он вынужден отдавать государству. Как правило, для взимания подоходного налога устанавливается прогрессивная шкала. Например, при доходе до 30,000 рублей индивид платит налог по ставке 12%, если его доход превышает указанную сумму, то по ставке 20%. Регрессивные налоги означают, что их доля выше в доходе более бедной части населения. Регрессивный характер налога проявляется в том случае, если налог установлен в фиксированном размере на единицу товара. Тогда доля взимаемого налога в доходе будет выше у того покупателя, чей доход меньше.

|

из

5.00

|

Обсуждение в статье: Налоговые ставки и кривая Лаффера |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы