|

Главная |

Вопрос. Структура бюджетной системы, ее зависимость от вида деятельности компании

|

из

5.00

|

Бюджетная система государства — совокупность бюджетов всех властных структур данного государства (федеральных, муниципальных, региональных).

Все звенья соответствующих бюджетных систем самостоятельны, т. е. принимаются соответствующими региональными и местными органами управления.

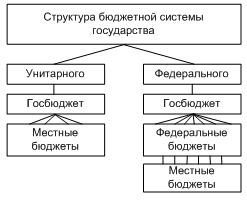

В зависимости от политической структуры государства можно условно выделить два вида государственной бюджетной системы: унитарного государства и федерального государства (рис. 1).

Рис 1. Государственная бюджетная система

Структура бюджетной системы государства:

§ Унитарного (Япония, Швейцария, Франция)

§ Госбюджет

§ Местный бюджеты

§ Федерального (США, Канада, Россия)

§ Госбюджет

§ Федеральные бюджеты

§ Местные бюджеты

К примеру бюджетная система США включает: федеральный бюджет, бюджеты всех штатов, более 80000 бюджетов местных административных подразделений.

Бюджетная система РФ, в соответствии с Бюджетным Кодексом, состоит из бюджетов следующих уровней:

§ федеральный бюджет и бюджеты государственных внебюджетных фондов;

§ бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

§ местные бюджеты муниципальных районов, городских округов;

§ бюджеты городских и сельских поселений.

Совокупность всех бюджетов на соответствующей территории составляет консолидированный бюджет.

Основные принципы любой системы государственного бюджета:

§ единство бюджетной системы РФ (ст. 29 БК РФ);

§ разграничение доходов и расходов между уровнями бюджетной системы РФ (ст. 30 БК РФ);

§ самостоятельности бюджетов (ст. 31 БК РФ);

§ полноты отражения доходов и расходов бюджета, бюджетов государственных внебюджетных фондов (ст. 32 БК РФ);

§ сбалансированности бюджета (ст. 33 БК РФ);

§ эффективности и экономности использования бюджетных средств (ст. 34 БК РФ);

§ общего (совокупного) покрытия расходов бюджета (ст. 35 БК РФ);

§ гласности (ст. 36 БК РФ);

§ достоверности бюджета (ст. 37 БК РФ);

§ адресности и целевого характера бюджетных средств (ст. 38 БК РФ).

Бюджетное устройство — это основные принципы построения бюджетной системы и организации бюджетного процесса.

Бюджетная система представляет собой регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов Федерации и бюджетов органов местного самоуправления.

Бюджетный процесс— деятельность органов государственной власти, органов местного самоуправления по составлению и рассмотрению проектов бюджетов, их утверждению и исполнению, а также по контролю за исполнением.

Принцип единства бюджетной системы определяет единообразие:

§ правовой базы;

§ денежной системы;

§ организации бюджетного процесса

§ санкций за нарушение бюджетного законодательства.

Принцип разграничения доходов и расходов между уровнями бюджетной системы обеспечивает закрепление соответствующих видов доходов и расходов за федеральными органами власти, органами власти субъектов Федерации и местным самоуправлением.

Принцип самостоятельности бюджетов обусловливает право законодательных органов государственной власти, а также органов местного самоуправления самостоятельно осуществлять бюджетный процесс; иметь собственные источники доходов; не допускать изъятия доходов, дополнительно полученных в ходе исполнения бюджета.

Принцип полноты отражения доходов и расходов бюджетов исходит из того, что все доходы и расходы органов государственной власти и местного самоуправления должны полностью отражаться в их бюджетах.

Принцип сбалансированности обеспечивает равенство расходов бюджетов с доходами и поступлениями из источников покрытия бюджетного дефицита.

Принцип эффективности использования бюджетных средств определяет, что при составлении и исполнении бюджетов следует исходить из необходимости достижения заданных результатов с использованием наименьшего объема ресурсов.

Принцип гласности означает обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении. Секретные статьи могут быть только в составе федерального бюджета.

Принцип достоверности бюджета означает надежность его показателей.

Принцип адресности определяет, что бюджетные средства выделяются в распоряжение конкретных получателей и на конкретные цели

Бюджет организации — календарный план доходов и расходов организации, сформулированный в стоимостных и количественных величинах для принятия решений, планирования и контроля в процессе управления деятельностью компании. Бюджет организации составляется в натуральном и/или денежном выражении и определяет потребность компании в ресурсах, необходимых для получения прогнозируемых доходо

Существует два основных вида бюджета:

· Операционный бюджет включает в себя бюджет доходов и расходов, базой для разработки которого являются следующие бюджеты: бюджет производства, бюджет продажи продукции, прочих доходов, затрат на материалы и энергию, бюджет оплаты труда, амортизационных отчислений, общехозяйственных и общепроизводственных расходов, бюджет расходов по налогам (в зависимости от налога может включаться в общехозяйственные расходы).

· Финансовый бюджет состоит из четырёх финансовых документов:

1. прогноз отчёта о финансовых результатах

2. прогноз отчёта о движении денежных средств

3. прогноз бухгалтерского баланса

4. прогноз движения собственного капитала

Типы бюджетов:

· Бюджет, составленный снизу вверх, предусматривает сбор бюджетной информации от исполнителей к руководителям нижнего уровня и далее – к руководству организации.

· Бюджет, составленный сверху вниз, требует от руководства компании чёткого понимания основных особенностей организации и способность формировать реалистичный прогноз на рассматриваемый период.

Классификация бюджетов в организации имеет такую форму:

· Долгосрочные (от полугода до 1 года) и краткосрочные (неделя, 10 дней, месяц, квартал). При этом долгосрочные бюджеты являются первичными по отношению к краткосрочным, потому что именно на их основе составляется краткосрочный бюджет. Однако управляем предприятием мы через бюджет краткосрочный, потому что именно он дает нам критерии для принятия текущих решений, и на основании анализа именно его исполнения мы принимаем решения о корректировке долгосрочных бюджетов или даже целей компании. Поэтому в дальнейшем под «бюджетным управлением» мы будем понимать управление предприятием посредством или при помощи краткосрочных бюджетов. Долгосрочный бюджет не может быть слишком детальным, но должен дать ориентиры основных показателей — объемов, прибыли, инвестиций— и позволить определить стратегию компании в части финансирования. В отличие от бюджета карта системы сбалансированных показателей является предельно детальным документом.

· Постатейные бюджеты — предусматривают жесткое ограничение суммы по каждой статье расходов, без возможности переноса в другую статью

· Бюджеты с временным периодом — на конец периода по бюджету остаток средств не переносится на следующий период.

· Гибкие и статические бюджеты - находятся вне зависимости от объемов производства. Гибкие ставятся в зависимость от параметра, который характеризует объем производства или продаж

· Преемственные бюджеты (имеет определённый шаблон, который при очередном бюджетировании лишь вносятся коррективы, отражающие текущие изменения по сравнению с устоявшимся процессом) и бюджеты с нулевым уровнем (бюджет, который каждый раз составляется заново, т.е. с нуля)

· Профицитные (доходы превышают расходы), дефицитные (расходы превышают доходы) исбалансированные.

· Федеральный бюджет, бюджет субъекта, местный бюджет и консолидированный бюджет (это свод бюджетов всех уровней на определенной территории, необходимый для дальнейшего планирования)

|

из

5.00

|

Обсуждение в статье: Вопрос. Структура бюджетной системы, ее зависимость от вида деятельности компании |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы