|

Главная |

Ставки дисконтирования (сокращения)

|

из

5.00

|

В финансовой практике часто сталкиваются с задачей, обратной наращению процентов: по заданной сумме S, которую следует уплатить через некоторое время n, необходимо определить сумму полученной ссуды Р.

В этих случаях говорят, что сумма S дисконтируется или учитывается, сам процесс начисления процентов и их удержание называют учетом, а удержанные проценты, т.е. разность D = S – P — дисконтом или скидкой.

Дисконтирование предназначено для реализации трех функций: учета альтернативных издержек, учета изменения покупательной способности денег (инфляции/дефляции) и учета рисков.

В финансовой практике используются два метода дисконтирования:

Метод математического дисконтирования;

Метод банковского (коммерческого) учета.

Математическое дисконтирование по простым процентным ставкам применяется довольно редко. Дисконтирование вообще наиболее широко применяется для решения двух специфических задач: учета векселей и оценки инвестиций.

| простые % | простые % | Сложные % | сложные % | |

| Математическое дисконтирование |

|

|

|

|

| Банковское дисконтирование |

|

|

|

|

Связь i и d

Методы расчета ставки дисконтирования будут изложены в главе 3.

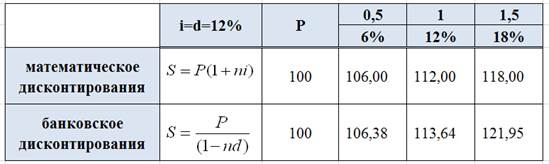

Задача 1.21. Сравнить темпы наращения суммы долга по простым процентным ставкам I и d, полагая их равными. Результат сравнения показать в виде кривых наращения. Условия: ссуда $ 10000, i=d=12%, срок долга 0, 5 года, 1 год, 1,5 года.

Учетная ставка (ставка рефинансирования) используется как

1) Ставка рефинансирования (размер процентов в годовом исчислении, подлежащий уплате центральному банку страны за кредиты, которые центральный банк предоставил кредитным организациям. Ставка рефинансирования была введена в России в январе 1992 года. В настоящее время выполняет в России только фискальную функцию. Она используется для следующих расчетов:

за неуплату налога в установленный срок начисляются пени в размере 1/300 ставки рефинансирования за каждый день просрочки. (ст. 75 Налогового кодекса РФ);

за неуплату налога в установленный срок начисляются пени в размере 1/300 ставки рефинансирования за каждый день просрочки. (ст. 75 Налогового кодекса РФ);

проценты по рублевым вкладам, превышающие ставку рефинансирования +10 процентных пунктов, облагаются НДФЛ (ст. 224 НК РФ); то есть, если сейчас ставка рефинансирования равна 8,25%, то налоги буду браться при назначении банком доходности 8,25+5=13,25% годовых.

при отсутствии в договоре займа условий, касающихся величины процентов, эти проценты (неустойка) уплачиваются по ставке рефинансирования (ст. 809 Гражданского кодекса РФ);

если работодатель нарушает сроки выплаты заработной платы, отпускных и пр., то он выплачивает работникам пени в размере 1/300 ставки рефинансирования за каждый день просрочки (ст. 236 Трудового кодекса РФ).

Кроме того, большинство штрафов и пени в договорах между частными организациями рассчитываются сегодня исходя из текущей ставки рефинансирования Центрального банка.

2) учетный процент, курс, процент, взимаемый банком с суммы векселя при покупке его банком до наступления срока платежа;

Расчет пеней.

При этом если в период заложенности было изменение ставки рефинансирования, то пени рассчитывают отдельно по каждому периоду, в котором действовала та и другая ставка. Потом полученные результаты складываются и получается общая сумма пеней к уплате в бюджет.

Расчет неустойки.

|

из

5.00

|

Обсуждение в статье: Ставки дисконтирования (сокращения) |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы