|

Главная |

Измерение риска портфеля ценных бумаг

|

из

5.00

|

Общий риск портфеля состоит из рыночного риска (не диверсифицируемого) и нерыночного риска (диверсифицируемого).

Наиболее сильно влияют на рыночный риск ВВП, инфляция, уровень процентных ставок, а также средний по экономике уровень корпоративной прибыли.

Нерыночный риск связан с индивидуальными особенностями конкретного актива. Этот риск может быть уменьшен с помощью диверсификации.

Для того чтобы определить риск портфеля ценных бумаг необходимо определить степень взаимосвязи и направления изменения доходностей двух активов. Например, если цена одной ценной бумаги идет вверх, то растет курс и другой ценной бумаги, и наоборот, движения цен разнонаправлены или полностью независимы друг от друга.

Для определения связи между ценными бумагами используют такие показатели, как ковариация и коэффициент корреляции.

Ковариация - взаимозависимое совместное изменение двух и более признаков процесса. Ковариация служит для измерения степени совместной изменчивости двух ценных бумаг, например акций.

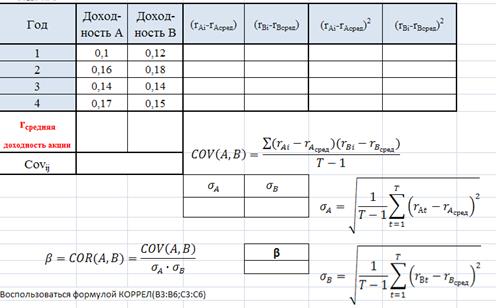

Показатель ковариации для бумаг А и В, доходность которых известна за Т временных периодов определяется по формуле:

Интерпретация коэффициента следующая: положительное значение ковариации говорит о том, что значения доходности этих акций изменяются в одном направлении, отрицательное значение ковариации говорит о разнонаправленных движениях между доходностями.

Интерпретировать ковариацию тяжело ввиду больших численных значений, поэтому для измерения силы взаимосвязи между двумя активами используется коэффициент корреляции.

Расчет корреляции осуществляется по формуле:

Напомним, что  ,

,  – показатели риска ценных бумаг (в виде оценки среднего квадратического отклонения):

– показатели риска ценных бумаг (в виде оценки среднего квадратического отклонения):

Коэффициент корреляции лежит в интервале от -1 до +1. Значение корреляции +1 говорит о сильной взаимосвязи, т.е. активы ходят одинаково. Значение -1, наоборот, свидетельствует о разнонаправленности, т.е. рост одного из активов сопровождается падением другого. Значение 0 говорит об отсутствии корреляции.

Задача 5

Определить коэффициенты ковариации и корреляции для двух ценных бумаг А и Б.

Модель Марковица основана на том, что показатели доходности различных ценных бумаг взаимосвязаны: с ростом доходности одних бумаг наблюдается одновременный рост по другим бумагам, третьи остаются без изменения, а по четвертым доходность, наоборот, снижается. Снижение рисков при формировании портфеля достигается за счет включения в портфель большого числа различных акций.

Второй метод формирования портфеля сформулирован Шарпом основан на безриской доходности рынка и прогнозируемой доходности.

Прогнозируемая доходность определяется на основании экспертных оценок, а безрисковый доход измеряется по ставкам государственных облигаций, так как те практически без риска. На западе безрисковый доход равен примерно 4-5 %, у нас же - 7-10 %. Доходность рынка в целом - это норма доходности индекса данного рынка. В США, например, индекс S&P 500, а в России - индекс РТС.

Теперь для каждой акции определим коэффициент β, который является мерой риска, сравнивающий ее доходность актива с доходностью рынка.

Уровень риска отдельных ценных бумаг определяется на основании таких значений:

β = 1 - средний уровень риска;

β > 1 - высокий уровень риска;

β < 1 - низкий уровень риска.

Акции с большой бетой (β > 1) называют агрессивными, с низкой бетой (β < 1) - защитными. Например, агрессивными являются акции компаний, чьи доходы существенно зависят от конъюнктуры рынка. Когда экономика на подъеме, агрессивные акции приносят большие прибыли. Например, акции автомобилестроительных компаний являются агрессивными. Инвесторы, ожидающие подъема экономики, покупают агрессивные акции, обеспечивающие больший уровень доходности в условиях растущего рынка, чем защитные. Акции компаний, чья прибыль в меньшей степени зависит от состояния рынка, являются защитными (например, акции компаний коммунальной сферы). Доходы таких компаний сокращаются в меньшей степени в условиях экономического спада. Поэтому использование защитных акций в периоды кризисов позволяет инвестору извлечь большую прибыль в сравнении с агрессивными акциями.

Взаимосвязь риска с доходностью согласно модели оценки долгосрочных активов описывается следующим образом:

– ожидаемая норма доходности

– ожидаемая норма доходности

– безрисковая ставка доходности, как правило, ставка по государственным облигациям

– безрисковая ставка доходности, как правило, ставка по государственным облигациям

- доходность рынка в целом

- доходность рынка в целом

Задача 6.

Определить значение коэффициента β для ценной бумаги А. В таблице приведены данные о доходности ценной бумаги и всего рынка за девять лет.

Полученный результат говорит о том, что если в следующем году доходность рынка вырастет на 1 %, то инвестор вправе ожидать рост доходности акции в среднем на 0,706 %.

Задача 7.

Ставка без риска 10%, ожидаемая доходность рынка — 20%, бета портфеля акций — 0, 8. Определите ожидаемую доходность портфеля.

Взаимосвязь риска с доходностью согласно модели оценки долгосрочных активов описывается следующим образом:

– ожидаемая норма доходности

– ожидаемая норма доходности

– безрисковая ставка доходности, как правило, ставка по государственным облигациям

– безрисковая ставка доходности, как правило, ставка по государственным облигациям

- доходность рынка в целом

- доходность рынка в целом

Решение:

= 18%

= 18%

Задача 8.

Портфель состоит из пяти активов. Удельный вес и бета первого актива равны соответственно 20% и 0, 5, второго — 20% и 0, 8, третьего — 40% и 1, четвертого — 10% и 1, 2, пятого — 10% и 1, 4. Определите бету портфеля.

Решение:

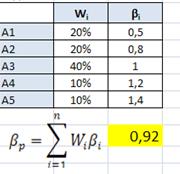

Бета портфеля — это средневзвешенное значение величин бета активов, входящих в портфель, где весами выступают их удельные веса в портфеле. Она рассчитывается по формуле:

где:  — бета портфеля;

— бета портфеля;

— бета i-го актива;

— бета i-го актива;

— уд. вес i-го актива.

— уд. вес i-го актива.

Задача 9.

Портфель состоит из двух акций — А и В. Удельный вес акции А в портфеле равен 30%, бета — 0, 8, нерыночный риск — 15%. Удельный вес акции В равен 70%, бета 1, 3, нерыночный риск — 8%. Рыночный риск равен 10%. Чему равен весь риск портфеля, представленный стандартным отклонением?

Решение:

Весь риск актива можно разделить на дивесифицируемый и недиверсифицируемый

где:  — рыночный риск актива,

— рыночный риск актива,

— нерыночный риск актива.

— нерыночный риск актива.

Риск, с которым связано владение активом, можно разделить на две части. Первая составляющая — это рыночный риск. Его также именуют системным или недиверсифицируемым, или неспецифическим. Он связан с состоянием конъюнктуры рынка, общезначимыми событиями, например, войной, революцией. Его нельзя исключить, потому что это риск всей системы. Вторая часть — нерыночный, специфический или диверсифицируемый риск. Он связан с индивидуальными чертами конкретного актива, а не с состоянием рынка в целом. Например, владелец какой-либо акции подвергается риску потерь в связи с забастовкой на предприятии, выпустившем данную бумагу, некомпетентностью его руководства и т. п. Данный риск является диверсифицируемым, поскольку его можно свести практически к нулю с помощью диверсификации портфеля. Как показали исследования западных ученых, портфель, состоящий из хорошо подобранных 10-20 активов, способен фактически полностью исключить нерыночный риск. Широко диверсифицированный портфель заключает в себе практически только рыночный риск. Слабо диверсифицированный портфель обладает как рыночным, так и нерыночным рисками. Таким образом, инвестор может снизить свой риск только до уровня рыночного, если сформирует широко диверсифицированный портфель.

Модель Марковица

Модель Марковица основана на том, что показатели доходности различных ценных бумаг взаимосвязаны: с ростом доходности одних бумаг наблюдается одновременный рост по другим бумагам, третьи остаются без изменения, а по четвертым доходность, наоборот, снижается.

— в качестве доходности ценной бумаги принимается математическое ожидание доходности;

— в качестве риска ценной бумаги принимается среднее квадратическое отклонение доходности;

— принимается, что данные прошлых периодов, используемые при расчете доходности и риска, в полной мере отражают будущие значения доходности;

— степень и характер взаимосвязи между ценными бумагами выражается коэффициентом линейной корреляции.

Либо:

При практическом применении модели Марковица для оптимизации фондового портфеля используются следующие формулы:

· доходность ценной бумаги:

где Т – количество прошлых наблюдений доходности данной ценной бумаги.

· риск ценной бумаги (в виде оценки среднего квадратического отклонения):

статистическая оценка коэффициента корреляции между показателями доходности двух ценными бумагами:

- доходность ценных бумаг i и j в период t.

- доходность ценных бумаг i и j в период t.

Для N рассматриваемых ценных бумаг необходимо рассчитать  коэффициентов корреляции.

коэффициентов корреляции.

Даже используя модель оптимизации, подбирать оптимальный портфель вручную невозможно. Для решения оптимизационной задачи полезно использовать Excel .

|

из

5.00

|

Обсуждение в статье: Измерение риска портфеля ценных бумаг |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы