|

Главная |

Решение типового примера

|

из

5.00

|

Задание 2

Норма прибыли предприятия составляет 6%. Предприятие рассматривает целесообразность инвестиционного проекта, стоимость которого составляет 1 200 тыс. руб. По прогнозам данный проект начнет приносить доход, начиная со 2-го года реализации проекта в размере 480 000 руб. в год в течение 5 лет.

Необходимо:

1. Определить чистую стоимость проекта и ответить на вопрос: «Реализуется ли норма прибыли предприятия при принятии инвестиционного проекта?»

2. Составить в Microsoft Excel график изменения накопленного дисконтированного денежного потока в каждый год реализации инвестиционного проекта.

3. Определить период, реально необходимый для возмещения инвестированной суммы.

4. Рассчитать внутреннюю норму доходности.

5. Уточнить величину ставки при условии, что длина интервала принимается за 1%.

6. Определить с помощью команды Microsoft Excel «Подбор параметра» точное значение верхнего предела процентной ставки, по которой предприятие может окупить кредит для финансирования инвестиционного проекта.

Решение.

1. Определим чистую стоимость проекта по формуле (7):

Поскольку величина чистой текущей стоимости составляет 369 104,43 руб., т.е.  , то проект может быть принят.

, то проект может быть принят.

Норма прибыли предприятия при принятии рассматриваемого инвестиционного проекта будет реализована.

Формулу (7) можно ввести в Microsoft Excel. Для этого на листе 1 новой книги Microsoft Excel, названной «Оценка инвестиционного проекта» в ячейки А1:С4 введем исходные данные как на рис. 16.

Рис. 16. Ввод исходных данных задачи 2

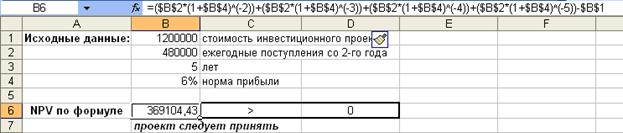

Затем в ячейку В6 введем формулу для определения чистой стоимости инвестиционного проекта (7):«=($B$2*(1+$B$4)^(-2))+($B$2*(1+$B$4)^(-3))+($B$2*(1+$B$4)^(-4))+($B$2*(1+$B$4)^(-5))-$B$1».

Результат расчета чистой текущей стоимости рассматриваемого инвестиционного проекта в Microsoft Excel представлен на рис. 17.

Рис. 17. Результат вычисления NPV

Итак, в ячейке В6 рассчитана чистая текущая стоимость рассматриваемого инвестиционного проекта, равная 369 104,43 руб.

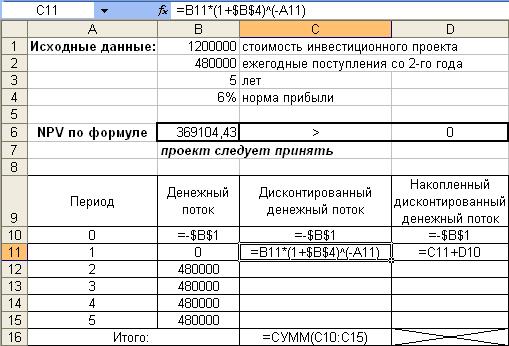

2. Составим в Microsoft Excel график изменения накопленного дисконтированного денежного потока в каждый год реализации инвестиционного проекта.

Для этого на листе 1 книги «Оценка инвестиционного проекта» Microsoft Excel создадим таблицу как на рис. 18.

Шапку таблицы формируем в ячейках А9:D9 по образцу. В ячейку В11 таблицы вводим нулевое значение, поскольку по условию задачи проект начнет приносить доход, начиная со 2-го года реализации проекта, в ячейки В12:В15 вводим значение, равное ежегодному поступлению от проекта в размере 480 000 руб. В ячейки B10:D10 вводим ссылку на ячейку, содержащую стоимость инвестиционного проекта с обратным знаком, т.е. «=-$B$1». В ячейку С11 вводим формулу для определения дисконтированного денежного потока: «=B11*(1+$B$4)^(-A11)», а в ячейку D1 – формулу для определения накопленного дисконтированного денежного потока «=C11+D10» (рис. 18).

Рис. 18. Ввод формул в таблицу изменения NPV в каждый год реализации инвестиционного проекта

Далее скопируем формулы в ячейках С11:D11 до конца таблицы (рис. 19).

Рис. 19. Составление графика изменения NPV в каждый год реализации инвестиционного проекта

В результате получим следующее:

Рис. 20. График изменения NPV в каждый год реализации

инвестиционного проекта (результат вычислений)

Итак, получили график изменения накопленного дисконтированного денежного потока в каждый год реализации инвестиционного проекта.

Для проверки правильности ввода формул можно сравнить величину чистой текущей стоимости на 5-й год реализации проекта со значением, рассчитанным вручную (369 104,43 руб.).

3. Определим период, реально необходимый для возмещения инвестированной суммы, по формуле (8):

.

.

где  - период окупаемости инвестиций;

- период окупаемости инвестиций;

, поскольку последний отрицательный накопленный дисконтированный доход (ячейка D13) соответствует 3-му году реализации инвестиционного проекта;

, поскольку последний отрицательный накопленный дисконтированный доход (ячейка D13) соответствует 3-му году реализации инвестиционного проекта;

, это значение последнего отрицательного накопленного дисконтированного дохода (ячейка D13), взятое с обратным знаком;

, это значение последнего отрицательного накопленного дисконтированного дохода (ячейка D13), взятое с обратным знаком;

, это значение дисконтированного денежного потока

, это значение дисконтированного денежного потока  -го года реализации инвестиционного проекта (ячейка С14).

-го года реализации инвестиционного проекта (ячейка С14).

Таким образом, период, реально необходимый для возмещения инвестированной суммы, составит 3,97 года или 3 года и 355 дней.

4. Рассчитаем внутреннюю норму доходности по проекту.

Для этого необходимо выбрать два таких значения коэффициента дисконтирования, при которых функция  меняет свой знак.

меняет свой знак.

Как уже было определено ранее, при

.

.

Поскольку , то новая ставка дисконтирования должна быть больше 6%.

Определим чистую стоимость инвестиционного проекта при ставке 10%, пользуясь формулой (7):

Полученное значение , следовательно, продолжаем поиск ставки дисконтирования, при которой значение будет отрицательно.

Теперь определим чистую стоимость инвестиционного проекта при ставке 15%:

Полученное значение  , следовательно, ставку, равную 15%, можем использовать для определения внутренней нормы доходности.

, следовательно, ставку, равную 15%, можем использовать для определения внутренней нормы доходности.

Рассчитаем внутреннюю норму доходности по рассматриваемому инвестиционному проекту по формуле (10):

0,1480 или 14,80%.

0,1480 или 14,80%.

Итак, внутренняя норма доходности инвестиционного проекта равна 14,80%, т.е. при данной ставке вложения окупаются, но не приносят прибыль.

5. Точность вычисления внутренней нормы доходности обратно пропорциональна величине интервала между выбираемыми процентными ставками, поэтому для уточнения величины процентной ставки длину интервала принимаем за 1%.

Поскольку внутренняя норма доходности рассматриваемого инвестиционного проекта составляет 14,80%, имеет смысл для уточнения величины процентной ставки использовать в расчетах значения при 14% и 15%.

Для процентной ставки 14%:

.

.

Для процентной ставки 15%, как мы уже знаем,

Тогда уточненная величина внутренней ставки доходности составит:

0,1476 или 14,76%.

0,1476 или 14,76%.

6. Точное значение внутренней ставки доходности можно рассчитать с помощью команды «Подбор параметра» в Microsoft Excel. Необходимо подобрать величину ставки (ячейка B4) таким образом, чтобы чистая стоимость проекта , формула для расчета которого введена в ячейку В6, приняла нулевое значение.

Для этого выделим ячейку В6 и выполним команду «Сервис»/ «Подбор параметра». В открывшемся окне заполним поля, согласно рис. 21.

Рис. 21. Окно команды «Подбор параметра»

В результате подбора параметра должно быть найдено решение, которое будет вставлено в ячейку B4 (рис. 22). Причем в строке ввода формулы для ячейки В4 можем увидеть точное значение внутренней ставки доходности, однако в самой ячейке значение округляется до сотых (рис. 22).

Рис. 22. Результат подбора параметра

Таким образом, значение верхнего предела процентной ставки, по которой предприятие может окупить кредит для финансирования инвестиционного проекта, равняется ≈14,76%.

|

из

5.00

|

Обсуждение в статье: Решение типового примера |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы