|

Главная |

Измерение производительности

|

из

5.00

|

Для начала необходимо выбрать правильные индикаторы производительности. В идеале они должны отражать факторы, обусловливающие успешную деятельность компании, предупреждать о надвигающихся трудностях и давать представление об их причинах. Все эти данные можно получить, соотнеся производительность с персоналом, а не с капиталом. К счастью, сделать это очень просто: достаточно представить экономическую прибыль (например, EVA или CVA) таким образом, чтобы она отражала разницу между производительностью персонала и затратами на него, а не между капиталоотдачей и капитальными расходами. Другими словами, следует оценивать экономическую прибыль с помощью категорий персонала, а не капитала.

Логика здесь несложная. Нужно взять объем продаж в расчете на одного сотрудника и вычесть из него затраты на услуги поставщиков (в том числе на аутсорсинг) в расчете на одного сотрудника и капитальные расходы (включая амортизацию и затраты на покрытие стоимости заемного и собственного капитала), также в расчете на одного сотрудника. Остаток - это показатель производительности сотрудника.

Если из него вычесть издержки на одного работника, вы получите показатель экономической прибыли в расчете на одного сотрудника (см. пример расчетов во врезке «Измерение истинной производительности персонал-зависимого бизнеса»).

У этого подхода три достоинства. Во-первых, в отличие от многих способов оценки персонала, он построен на точной финансовой информации, содержащейся в отчетах, а не на гипотетических оценках влияния производительности работников на результаты. Во-вторых, он отражает реальное положение дел, поскольку производительность в значительной степени определяется персоналом. И в-третьих, этот подход позволяет оценивать деятельность различных подразделений компании, при этом данные не искажаются ни аутсорсингом, ни капиталовложениями.

Управление.

Управление людьми - важнейшая задача для любой организации. Но для персонал-зависимого бизнеса решение этой задачи становится главным условием успеха. На персонал приходятся основные издержки, он же создает основную ценность, поэтому любые действия в сфере управления, приводящие к изменениям в производительности, пусть даже небольшим, оказывают существенное влияние на доходность. Возьмем типичную компанию, предоставляющую услуги по обеспечению безопасности и управлению оборудованием. Если ее операционная прибыль составляет 10% от издержек на персонал, а экономическая - 8%, то повышение производительности сотрудников всего на 5% приведет к увеличению операционной прибыли на 50%, а экономической прибыли - более чем на 60%.

Учитывая, сколь мощное воздействие оказывает управление персоналом на финансовые показатели, следует сделать этот процесс ключевым операционным процессом, а не просто одной из обязанностей менеджеров по кадрам. Линейные менеджеры играют важнейшую роль в повышении производительности сотрудников, поскольку в их ведении находятся как операционные, так и управленческие вопросы. И если в капиталоемком бизнесе успех определяется прежде всего удачными инвестиционными решениями, то успешность персонал-зависимой компании - квалификацией работников и наличием условий для повышения их продуктивности.

Руководителю также следует позаботиться о том, чтобы интересы сотрудников не противоречили бизнес-целям компании. Многие организации проводят опросы, позволяющие оценить, насколько деятельность компании отвечает интересам ее сотрудников. К сожалению, эти исследования, как правило, фиксируют лишь традиционные кадровые проблемы, такие как соотношение интересов компании и сотрудников, система вознаграждения, повышение квалификации. Между тем существует ряд факторов, которые оказывают крайне негативное воздействие на сотрудников. Например, менеджер отдела продаж занимается товарами нескольких подразделений, но при этом каждое требует, чтобы предпочтение отдавалось его продукции. Карьера другого менеджера зависит от того, получит ли он через два года очередное повышение, однако проект, в котором он участвует, может дать первые результаты лишь через четыре года. Тщательно продуманные опросы помогают обнаружить расхождения между интересами сотрудников и целями компании. Выявление и устранение таких несоответствий жизненно необходимо для поддержания производительности и мотивации работников, даже если это потребует значительных усилий со стороны старших линейных менеджеров.

Наконец, нельзя эффективно управлять людьми, не имея точной информации об их производительности. Однако, как ни удивительно, такого рода сведениями располагают совсем немногие компании. Мы уже говорили, что главный показатель - производительность сотрудников - часто вычисляется с использованием неадекватных методов. Если персонал и в самом деле «важнейший актив» компании, то в годовом отчете естественно было бы иметь о нем хоть какие-то объективные данные: сколько сотрудников в компании? сколько они стоят? какова эффективность их работы? Ведь аналогичные сведения относительно основного капитала обычно включают в годовой отчет. Но большинство отчетов (по крайней мере в США, где только банки обязаны сообщать об издержках на персонал) содержат лишь приблизительные данные о численности сотрудников. Да и эти данные ненадежны, поскольку отделы финансов и отделы персонала, как правило, применяют разные методы учета штатных работников. Зачастую руководители уделяют недостаточно внимания таким параметрам, как коэффициент желательного/нежелательного сокращения персонала, средний стаж работы в штате и распределение средств на подготовку сотрудников, даже если их компания такой информацией располагает.

Компенсации.

Экономика персонал-зависимого бизнеса ставит перед работодателем нетривиальные проблемы при определении компенсаций. Если производительность сотрудников для таких компаний - более значимый фактор, чем для традиционных организаций, то роль фактора оплаты труда для них вообще трудно переоценить. В самом деле, генеральный директор, решивший для повышения конкурентоспособности вложить средства в «человеческие активы» компании, может, к своему удивлению, обнаружить, что сотрудники (в отличие от неодушевленных активов - заводов или брэнда) считают полученный доход своим. Кроме того, компенсация здесь - основной фактор, определяющий акционерные риски и доходность акций. Главная особенность компенсации в персонал-зависимом бизнесе - вариативность, потому что продуктивность сильно зависит от способностей сотрудника и усилий конкретного человека или группы. В большинстве случаев наилучшей стратегией оказывается вариативная компенсация, рассчитываемая на ежегодной основе.

Практика оплаты труда в зависимости от производительности должна быть распространена на все уровни организации. В персонал-зависимом бизнесе сотрудники среднего и низшего звена могут очень сильно влиять на показатели, независимо от инвестиционных решений гендиректора (например, опытный управляющий магазина способен повысить продуктивность своего подразделения, увеличив продажи на 5%). Между тем подразделения с большими издержками на персонал, входящие в состав традиционных корпораций, часто применяют фиксированную компенсацию. Вариативная компенсация способствует не только эффективной работе и повышению производительности, но и поддерживает стабильность доходов, снижая риски и тем самым повышая привлекательность компании для инвесторов. Поскольку затраты на персонал составляют весьма значительную часть общих издержек, даже небольшие изменения уровня и структуры компенсаций могут серьезно повлиять на прибыль.

40 ведущих персонал-зависимых компаний

Крупные персонал- зависимые компании возникают в разных отраслях. Они вырастают как из персонал-ориентированых компаний традиционных отраслей, так и из крупных подразделений капитал-ориентированых компаний.

|

Ценообразование.Экономия на масштабах в персонал-зависимом бизнесе обычно играет менее существенную роль, чем на предприятиях, где производственные процессы и механизмы обучения привязаны к оборудованию или программному обеспечению. Это вовсе не значит, что издержки крупных персонал-зависимых компаний обязательно будут меньше, чем у их более мелких конкурентов (часто как раз наоборот). Издержки персонал-ориентированной компании, например программистской фирмы, делающей большие вложения в направления, которые не сразу принесут прибыль (к примеру, НИОКР), будут сокращаться по мере увеличения объема продаж. Однако для персонал-зависимого бизнеса в строгом смысле (то есть с коротким циклом создания стоимости) это не характерно. Следовательно, этим компаниям важно устанавливать цену на свои продукты или услуги таким образом, чтобы максимально эффективно извлекать прибыль из создаваемой для потребителей дополнительной стоимости.

Самый простой подход - почасовая оплата. Даже компании, работающие в «интеллектуальном» бизнесе, например в области ИТ-услуг, предлагают клиентам, которые стремятся гибко использовать свои возможности, расплачиваться по этой схеме. Дополнительная стоимость, создаваемая компанией, помимо той, что создают сотрудники, очень мала, и доход при таком ценообразовании невелик.

Более привлекательной представляется аккордная система оплаты. Этот подход особенно выгоден для компаний, которые работают эффективнее своих конкурентов (или клиентов), благодаря чему производят продукцию или предоставляют услуги с более низкой себестоимостью или более высокого качества. Выполняя работу быстрее и с помощью меньшего количества сотрудников, компания увеличивает создаваемую ее персоналом стоимость. Достичь этого можно, в частности, сосредоточившись на каком-либо одном виде деятельности - это позволяет накапливать опыт и ноу-хау.

Самая выгодная система оплаты для компании, способной предоставить клиентам высокую добавленную стоимость, - оплата по результатам (комиссия). Эта схема особенно привлекательна, когда выгода от услуги может оказаться существенно выше ее стоимости. Наиболее значительное превышение доходов над затратами на персонал характерно для финансовых консультантов, получающих комиссионные за услуги в области инвестиционной и банковской деятельности. И хотя процент за управление средствамисостоятельного человека невелик, сумма вознаграждения весьма значительна.

С течением времени структуры ценообразования в отрасли могут меняться. Например, в индустрии рекламы раньше преобладала оплата в форме процента от рекламного бюджета клиента - выгодная, хотя и рискованная схема для агентств, занимающихся долгосрочными рекламными кампаниями. В последнее время рекламные агентства все чаще применяют ценообразование на базе фиксированной оплаты с дополнительными выплатами в зависимости от успешности кампании.

Четыре типа компаний

Компании различаются не только по типу ориентированности бизнеса, но и по типу создаваемой стоимости: одни создают текущую стоимость, деятельность других направлена на создание стоимости в будущем. В большинстве компаний сотрудники создают текущую стоимость (собирают компьютеры, ремонтируют лифты, продают автомобили).

Однако существуют компании, где значительная доля персонала (или партнеров по аутсорсингу) занимается созданием будущей стоимости: они развивают интеллектуальный капитал или другие нематериальные активы (разрабатывают программное обеспечение нового поколения, создают новое лекарство, выстраивают брэнд).

Компании с высокими издержками на персонал, ориентированные на создание будущей стоимости, отличаются от компаний, создающих сиюминутную стоимость. Прежде всего, в компаниях первого типа сложнее оценить производительность сотрудников на основании ежегодных финансовых отчетов - ведь работа, сделанная в этом году, может принести результаты через несколько лет. И хотя в них зачастую удается довольно точно измерить производительность всего персонала корпорации, методы оценки текущей производительности одного сотрудника или группы сотрудников дают менее точные результаты.

Следовательно, разработчик программного обеспечения или ученый-фармаколог должны получать компенсацию, зависящую от производительности и назначаемую на долгосрочной основе, а не устанавливаемую ежегодно, как бонусы инвестиционных банкиров или менеджеров магазинов. Кроме того, если производительность персонала компании, производящей сиюминутную стоимость, в значительной степени зависит от повседневных управленческих решений, то организации, нацеленные на будущую стоимость, как правило, оказываются чувствительными к масштабам: когда объем затрат на НИОКР становится предсказуемым, эти инвестиции превращаются в фиксированные издержки, создающие все больший доход.

Используя два признака: тип создаваемой стоимости (текущая/будущая) и тип ориентированности бизнеса(капиталоемкий/человеко-емкий), мы получаем четыре категории компаний (см. таблицу). Чрезвычайно интересно также представить в виде такой таблицы разные подразделения одной организации. Например, фармацевтическая компания действует в трех направлениях: создает стоимость с помощью материальных активов (производство лекарств), нематериальных активов (НИОКР) и «человеческих активов» (продажи и маркетинг). Последнее и есть в строгом смысле персонал-зависимый бизнес. Поскольку направления различаются, к каждому следует применять свои методы управления.

|

Стратегия

Обсуждение методов ценообразования ставит целый ряд более общих вопросов бизнес-стратегии, связанных с экономикой персонал-зависимых компаний. Поскольку самый важный актив такого бизнеса может в любой момент покинуть компанию, руководство должно найти способ удерживать сотрудников.

По-настоящему успешные персонал-зависимые компании - то есть компании, экономическая прибыль которых не менее чем на 30% превышает издержки на персонал (в среднем этот показатель составляет 10%), - так организовали свои активы, что представляют собой нечто большее, чем совокупность сотрудников. Например, американская H&R Block (услуги по заполнению налоговых деклараций для физических лиц) сделала большие инвестиции в свой брэнд - она тратит около $200 млн на маркетинг и рекламу ежегодно - и первой вывела на рынок универсальную систему электронной подачи деклараций о личных доходах. Британская Rentokil Initial (санитарно-гигиенические услуги) стандартизировала процессы и организовала густую сеть отделений и таким образом добилась существенного снижения издержек при обслуживании клиентов. Компания SAP вместо узкоспециализированных программ для конкретных клиентов стала выпускать стандартизованные продукты на основе модулей, предназначенных для многократного использования.

Несмотря на характерные для этих компаний высокие издержки на персонал, они уже не ориентируются на создаваемую сотрудниками краткосрочную стоимость и перестали относиться к категории персонал-зависимых компаний в строгом смысле слова. Многие персонал-зависимые компании будут стремиться увеличить свои доходы, укрепляя собственный интеллектуальный капитал, брэнд или даже материальные активы. Как ни парадоксально, развивая проприетарную составляющую и добавляя стоимость к той, которую создают сотрудники, руководство компании может прийти к выводу, что, занимаясь деятельностью, связанной с большими затратами на персонал, выгоднее прибегать к аутсорсингу или франчайзингу. Для компаний из сферы бизнес-услуг это станет завершением цикла, начавшегося с предоставления этих же услуг на основе аутсорсинга.

Все эти процессы свидетельствуют о том, что современная экономика эволюционирует и становится все более зависимой от персонала. Руководителям персонал-зависимых компаний следует учитывать это и творчески развивать и применять новые управленческие приемы и методы оценки производительности.

ИЗМЕРЕНИЕ ИСТИННОЙ ПРОИЗВОДИТЕЛЬНОСТИ ПЕРСОНАЛ -ЗАВИСИМОГО БИЗНЕСА

|

Когда у компании относительно высокие издержки на персонал, традиционные (ориентированные на капитал) показатели производительности, например рентабельность активов, могут оказаться неточными и даже ошибочными. Выяснить, как в действительности обстоят дела в компании, и улучшить ее производительность вам поможет альтернативный подход, основанный на имеющейся финансовой информации, но ориентированный на персонал.

Первым делом следует составить новую формулу для оценки экономической прибыли. Вместо того чтобы вычислять объем задействованного капитала и разницу между стоимостью и рентабельностью капитала, следует рассчитывать экономическую прибыль в зависимости от количества работников и разницы между их производительностью и издержками на персонал (расчеты см. во врезке «Новый способ расчета экономической прибыли»). Новая формула отражает производительность сотрудников и основные движущие силы продуктивности персонал-зависимых компаний. Полученные сведения помогут найти средства улучшения производительности как на корпоративном уровне, так и на уровне подразделений. Кроме того, этот способ расчета можно использовать для оценки производительности ваших конкурентов (следует, однако, помнить, что в американских компаниях, в отличие от европейских, данные об издержках на персонал часто бывают закрытыми).

Рассмотрим в качестве примера технологическую компанию, в портфель которой входят производственные подразделения. В рамках очередного пересмотра своих операций руководство решает сосредоточиться на подразделении IT Services, занимающемся предоставлением ИТ-услуг. Хотя у этого прибыльного подразделения доход от продаж ниже, чем у производящих подразделений, рентабельность капитала и экономическая прибыль в расчете на инвестированный капитал у него выше, чем у компании в целом. Используя привычные инструменты измерения, руководство приходит к выводу, что с IT Services все в порядке.

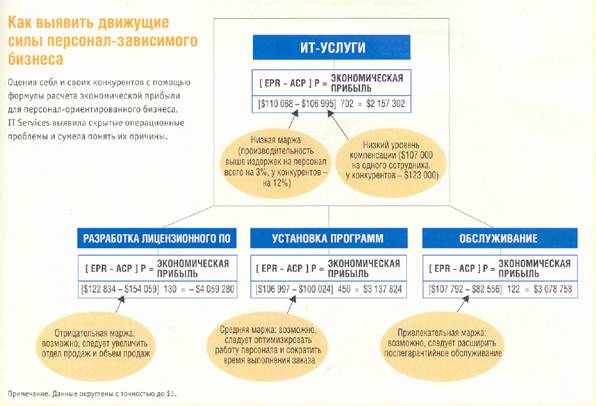

Но так ли это на самом деле? Активы подразделения невелики, это персональные компьютеры ее сотрудников и задолженность клиентов. Вычислять производительность, отталкиваясь от этих активов, практически бессмысленно. Напротив, измерение производительности персонала позволит получить ценные сведения (о применении этого метода см. врезку «Как выявить движущие силы персонал-зависимого бизнеса»).

На уровне компании такая система расчета позволяет выявить проблемы, которые нельзя обнаружить с помощью традиционных методов оценки: в то время как производительность капитала IT Services находится на удовлетворительном уровне, производительность его персонала низка. В самом деле, доход превышает издержки на персонал всего на 3%, тогда как у конкурентов - на 12%. Далее, у конкурентов компенсация на 15% больше, чем в IT Services, за счет более высокого оклада и компенсации, зависящей от производительности. Но если IT Services просто поднимет зарплату сотрудников до уровня конкурентов, ее и без того небольшая маржа может вообще исчезнуть. Этот же метод можно использовать для выявления конкретных проблем на всех уровнях организации. IT Services специализируется в трех направлениях: разработке лицензионного программного обеспечения, установке программ и послегарантийном обслуживании. Наш анализ показывает, что в отделении лицензионного ПО дела идут плохо: доход не покрывает затрат на разработку программного обеспечения. Обслуживание приносит хороший доход, однако, судя по тому, что сотрудников в этом отделе мало, объемы продаж здесь невелики. Установка программ, чем и занимается большинство работников, приносит хоть какую-то прибыль только за счет более низкой, чем в среднем по отрасли, зарплаты. Этот анализ, если пойти еще дальше, покажет, что специалисты из отдела по установке программ тратят 65% рабочего времени на обработку заказов клиентов и что на выполнение заказа у них уходит на 10% больше времени, чем запланировано.

Более полный анализ становится для руководителя инструментом, который позволяет выявлять причины проблем. К примеру, выручка от продажи лицензионного ПО не покрывает затраты на разработку программ прежде всего потому, что маленький, хотя и добивающийся хорошей маржи отдел продаж не в состоянии привлечь новых сотрудников и тем самым увеличить оборот. Это объясняется невысокой зарплатой и относительно низким статусом отдела в сравнении с посредниками, которых компания сделала стратегическим каналом сбыта своего ПО (хотя доходов этот канал принес пока немного). Проблемы в отделе обслуживания возникают из-за того, что большинство сервис-инженеров не считают себя продавцами и поэтому не стремятся продавать дополнительные услуги, не входящие в гарантийное соглашение. Задержки с установкой программ вызваны тем, что инсталляция базового программного обеспечения - трудоемкая операция, которую так и не удалось отработать (отчасти потому, что, поднимаясь по служебной лестнице, инженеры не передают свой опыт новым сотрудникам).

Как устранить эти недостатки? Главная задача - решить проблему удержания кадров. Поскольку маржа компании частично определяется более низкой, чем в среднем по отрасли, компенсацией, истинный уровень ее производительности ниже, чем это показывает традиционный анализ экономической прибыли. Таким образом, благодаря новому подходу IT Services получает информацию, анализ которой позволит ей стать действительно высокопроизводительной компанией.

__

Кантарович С.Д.

|

из

5.00

|

Обсуждение в статье: Измерение производительности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы