|

Главная |

Лекция7.Расчет прочих федеральных налогов ( акциза и др. ), отражение их начисления и перечисления на счетах бухгалтерского учета

|

из

5.00

|

1.Акциз

2.Таможенная пошлина

1.Акциз – это косвенный налог на производство определенных видов товаров.

Экономический смысл акциза

Акцизом облагается производство таких товаров, которые создают государству дополнительные хлопоты. Товары, производство которых облагается акцизами, называются подакцизными товарами.

Акциз является, по сути, штрафным налогом. Он включается в цену тех товаров, потребление которых приносит вред государству и его гражданам. Тем самым государство как бы заранее штрафует потребителей таких товаров, хотя многие из них об этом даже не догадываются.

Вводя акциз на конкретные виды товаров, государство признает, что оно считает нецелесообразным или невозможным запретить их производство. Но поскольку потребление этих товаров приводит к негативным последствиям для общества, на компенсацию таких последствий государство взимает дополнительные деньги.

Акцизом облагается производство товаров, потребление которых:

· наносит непосредственный вред здоровью граждан;

· наносит косвенный вред здоровью граждан через порчу окружающей среды.

К таким товарам отнесены алкогольные напитки, пиво, табачные изделия. Акцизом облагается производство продукции нефтегазовой промышленности (в частности, производство бензина) и производство автомобилей.

По мнению государства, здоровье его граждан не совсем является их личным делом. От того, что отдельные граждане сознательно портят свое здоровье, у государства и общества в целом появляются дополнительные проблемы, на решение которых нужны деньги. Акциз на алкогольные напитки можно условно назвать налогом на пьянство, акциз на табачные изделия – налогом на курение, акциз на бензин – налогом на дым из выхлопной трубы.

Ставка акциза устанавливается на единицу измерения подакцизного товара, которой может быть килограмм, тонна, литр, штука, 1000 штук и т. д.

Акциз на водку и другие крепкие алкогольные напитки периодически пересматривается в сторону повышения. В 2009 г. он составил 191 руб. за литр чистого спирта, содержащегося в напитке. Несложно подсчитать, что в бутылке водки емкостью 0,5 литра при содержании спирта 40 % от объема имеется 0,2 литра чистого спирта. Соответственно акциз в стоимости одной бутылки водки составит 38,2 рубля. А если учесть, что цена водки (вместе с акцизом) облагается НДС по ставке 18 %, то акциз с насчитанным на него НДС в продажной цене бутылки водки составит 45 рублей. Себестоимость производства водки невелика. Если бы не акциз, то дешевые сорта водки стоили бы не дороже молока. Такая ситуация очень не способствовала бы здоровью россиян.

Производитель подакцизного товара включает акциз в стоимость готовой продукции и собранный с покупателей акциз уплачивает государству.

Если подакцизный товар продается иностранному покупателю, то акциз не взыскивается. Это логично, поскольку вред от потребления подакцизного товара будет локализован вне территории России.

Правила исчисления акциза

Вопросы, связанные с налоговой отчетностью по акцизам и бухгалтерским учетом, рассмотрим очень кратко, поскольку это касается только тех организаций, которые непосредственно связаны с производством подакцизных товаров.

Подакцизные товары потребляет большинство российских организаций. Для обеспечения своей деятельности им требуется бензин, другие горюче-смазочные материалы, другие подакцизные товары. При этом суммы акцизов, оплаченные при покупке подакцизных товаров, в бухгалтерском учете обычной организации отдельно не показываются. Эти суммы присоединяются к учетной стоимости приобретенных материальных ценностей.

Бухгалтер организации, которая не производит подакцизные товары, имеет право просто забыть о существовании такого налога, как акциз, даже если эта организация потребляет подакцизные товары.

Если организация является производителем подакцизных товаров и для их производства ей приходится покупать другие подакцизные товары, то в бухгалтерском учете следует отражать акциз отдельно от стоимости приобретенного подакцизного товара. Суммы акциза, уплаченные организацией своим поставщикам, можно вычесть из сумм акциза, полученных от покупателей, как это делается при учете НДС.

Организация – производитель подакцизного товара под названием водка в качестве сырья для своего производства может приобретать другой подакцизный товар – этиловый спирт. При расчете суммы налога, подлежащей уплате в бюджет, суммы акцизов, связанные с приобретением этилового спирта, вычитаются из сумм акцизов, связанных с продажей водки.

Если производитель подакцизных товаров продает их за границу, то он получает право на возврат сумм акциза, уплаченных своим поставщикам (так же, как НДС).

Уплата акциза для алкогольных напитков и табачных изделий подтверждается акцизной маркой, наклеиваемой непосредственно на упаковку товаров. При этом уплата акциза их производителем отчасти представляет собой покупку акцизных марок у государства.

Акцизная марка является средством дополнительного контроля со стороны государства за уплатой акцизов. Это полезно в ситуации, когда на пути от производителя до конечного потребителя подакцизный товар проходит через несколько посредников.

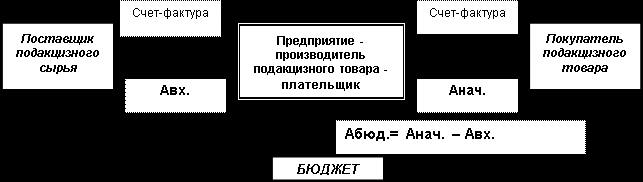

Налоговая база.

Налоговая база определяется отдельно по каждому виду подакцизных товаров. Для товаров, на которые установлены специфические ставки акцизов, налоговая база устанавливается как объем (количество) реализованных или переданных подакцизных товаров в натуральном выражении. В этом случае сумма акциза от реализации подакцизных товаров, начисляемая к уплате в бюджет (Анач.), может быть рассчитана по следующей формуле:

Анач. = НБ х НСтв.,

где НБ – налоговая база – объем (количество) реализованных подакцизных товаров в натуральном выражении;

НС тв. – твердая ставка акциза в абсолютной сумме на единицу измерения.

Для товаров, на которые установлены комбинированные ставки (сигареты и папиросы), налоговая база состоит из двух частей и определяется как объем реализованных (переданных) сигарет и папирос в натуральном выражении (в тысячах штук) и как расчетная стоимость этих товаров, исчисленная исходя из расчетной стоимости сигарет и папирос.

Расчетная стоимость определяется как произведение максимальной розничной цены, указанной на пачке, и количества реализованных в отчетном налоговом периоде пачек сигарет (папирос). Максимальная розничная цена определяется как цена, выше которой пачка сигарет (папирос) не может быть реализована конечному потребителю. Максимальная розничная цена устанавливается налогоплательщиком самостоятельно и наносится на пачку. О ней производитель уведомляет налоговый орган.

В целях обеспечения полноты сбора акцизов и предотвращения нелегального ввоза и реализации на территории Российской Федерации подакцизных товаров в РФ введена обязательная маркировка акцизными марками.

Налоговый вычет.

При совершении операций с подакцизными товарами налогоплательщик начисляет к уплате в бюджет акциз – Анач. В то же время если для производства подакцизных товаров использовались подакцизное сырье или товары, то налогоплательщик имеет право уменьшить общую сумму налога, начисляемую в бюджет, на сумму акциза, уплаченного поставщику сырья. Такая операция называется налоговым вычетом. Тогда сумма акциза, подлежащая уплате в бюджет:

Абюд. = Анач. – Авх.

где Авх. – "входной" акциз, то есть акциз, уплаченный поставщику сырья.

Налоговый вычет позволяет избежать двойного налогообложения. Произвести налоговый вычет можно при единовременном выполнении трех условий:

1) Сумма "входного" акциза должна быть оплачена поставщику этого сырья.

2) Сумма акциза в документах на подакцизное сырье должна быть выделена отдельной строкой.

3) Приобретенное подакцизное сырье должно быть списано в производство для изготовления подакцизной продукции.

Рис. 3. Схема получения налогового вычета по акцизам

Вычетам не подлежат суммы акциза, уплаченные по подакцизному сырью, которое в дальнейшем используются для производства товаров, не облагаемых акцизам. В этом случае уплаченная сумма акциза (Авх.) списывается на себестоимость неподакцизной продукции.

Бухгалтерский учет акцизов в организациях, производящих подакцизные товары, аналогичен учету НДС. Суммы акцизов отражаются на субсчетах счетов 68 «Расчеты по налогам и сборам» и 76 «Расчеты с разными дебиторами и кредиторами».

2.Таможенная пошлина

Таможенная пошлина – это косвенный налог на экспортно-импортные операции. Когда организация что-то провозит через границу Российской Федерации в ту или иную сторону, у нее возникают взаимоотношения с государством: как минимум она должна получить разрешение на провоз. В этих взаимоотношениях сторону государства представляет таможня – структурное подразделение Федеральной таможенной службы.

Российские организации уплачивают таможенные пошлины как при продаже товаров за границу – вывозные таможенные пошлины, так и при покупке товара за границей – ввозные таможенные пошлины. Пошлины уплачиваются при перемещении товара через таможенную границу Российской Федерации, которая за некоторыми исключениями совпадает с государственной границей.

Ввозными и вывозными таможенными пошлинами государство пытается немного улучшить общую экономическую ситуацию в стране и заодно пополнить федеральный бюджет.

Ставка таможенной пошлины может устанавливаться в процентах от таможенной стоимости товара, т. е. стоимости, по которой один деловой партнер по одну сторону границы покупает его у другого делового партнера по другую сторону границы согласно сопровождающим документам.

Кроме того, ставка пошлины может устанавливаться для единицы измерения товара – за штуку, тонну и т. д. Такая ставка противодействует уклонению организаций от уплаты пошлин путем занижения таможенной стоимости товара.

Могут применяться и комбинированные ставки таможенной пошлины: процент от таможенной цены товара плюс фиксированная сумма за единицу измерения товара.

Если ввозится подакцизный товар, то таможня взыскивает еще и акциз. Если ввозится товар, который в Российской Федерации облагается НДС, то таможня взыскивает этот налог.

|

из

5.00

|

Обсуждение в статье: Лекция7.Расчет прочих федеральных налогов ( акциза и др. ), отражение их начисления и перечисления на счетах бухгалтерского учета |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы