|

Главная |

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток

|

из

5.00

|

Эта категория имеет 2 подкатегории:

1. Активы, отнесенные в данную категорию, при первоначальном признании.Включает любые финансовые активы, определяемые при первоначальном признании как финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток.

2. Финансовые активы, предназначенные для торговли (financial assets held-for-trading).

Финансовые активы, приобретаемые или предназначенные для продажи в скором будущем, или если они являются частью портфеля идентичных ценных бумаг, по которым существует недавний факт получения прибыли от торговли, или если это производный финансовый инструмент (кроме финансовой гарантии или договора хеджирования).

Займы и дебиторская задолженность . Финансовые активы с фиксированными или определяемыми платежами, не обращаемые на активном рынке, не предназначенные для торговли, и которые не были отнесены при первоначальном признании в категорию «финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток».

Инвестиции, удерживаемые до погашения.Финансовые активы с фиксированными или определяемыми платежами, которые компания намеревается и имеет возможность удерживать до погашения и которые не соответствуют определению займа и дебиторской задолженности, финансовых активов, оцениваемых по справедливой стоимости через прибыль или убыток, финансовых активов, имеющихся в наличии для продажи.

Финансовые активы, имеющиеся в наличии для продажи . Любые непроизводные финансовые активы, определяемые при первоначальном принятии как имеющиеся в наличии для продажи.

Оцениваются по справедливой стоимости в балансе. Изменения в справедливой стоимости признаются в капитале. Общая сумма расхода или дохода, признанная в капитале признается как прибыль или убыток при выбытии актива.

Передавая финансовый актив, организация должна оценивать степень, в которой за ней сохраняются риски и выгоды, связанные с владением этим финансовым активом. Если организация передает значительную часть всех рисков и выгод, связанных с владением финансовым активом, она должна прекратить признание этого финансового актива.

Если организация сохраняет за собой значительную часть всех рисков и выгод, связанных с владением финансовым активом, она должна и дальше признавать этот финансовый актив. Если компания не сохранила, не передала все существенные риски и выгоды актива, то она должна оценить, контролирует ли она актив или нет. Если компания не управляет активом тогда прекращение признания, является соответствующим; однако, если компания сохранила контроль над активом, она продолжает признавать этот актив соразмерно своему дальнейшему участию в нем.

В процессе эволюции неоклассической теории финансов сформировались три основных подхода к оценке (иногда их называют теориями): технократический, теория «ходьбы наугад» и фундаменталистский.

Технократический подход (Technical Approach to Security Analysis). Технократы предлагают двигаться от прошлого к настоящему и утверждают, что для определения текущей внутренней стоимости конкретной ценной бумаги надо знать лишь динамику ее цены в прошлом. Используя статистику цен, а также данные о котировках цен и объемах торгов, они предлагают строить долго-, средне- и краткосрочные тренды и на их основе определять, соответствует ли текущая цена актива его внутренней стоимости. В систематизированном виде эти подходы изложены в рамках так называемого технического анализа.

Теория «ходьбы наугад» (Random Walk Theory). Последователи теории «ходьбы наугад» считают, что текущие цены финансовых активов гибко отражают существенную информацию. Предполагается, что текущая цена всегда вбирает всю необходимую информацию. Внутренняя стоимость, равно как и цена конкретного финансового актива, меняются непредсказуемо и не зависят от предыдущей динамики. Таким образом, любая информация — статистического или прогнозного характера — не может привести к получению обоснованной оценки.

Фундаменталистский подход (Fundamental Approach to Security Analysis) Фундаменталисты считают, что внутренне присущая любому финансовому активу стоимость может быть количественно оценена как дисконтированная стоимость будущих поступлений, генерируемых этим финансовым активом, т. е. надо двигаться от будущего к настоящему. Данный подход известен как фундаментальный анализ.

Наиболее распространенным и чаще всего используемым потенциальными инвесторами является фундаменталистский подход, согласно которому внутренняя стоимость (V) любого финансового актива равна настоящей стоимости денежного потока, генерируемого данным финансовым активом:

где  — ожидаемый денежный приток (отток) в t-м периоде (обычно год); n — горизонт прогнозирования r — ставка дисконтирования.

— ожидаемый денежный приток (отток) в t-м периоде (обычно год); n — горизонт прогнозирования r — ставка дисконтирования.

Как видно из формулы, оценка теоретической стоимости актива зависит от трех параметров: ожидаемых денежных поступлений, горизонта прогнозирования и ставки дисконтирования. Первые два параметра привязаны непосредственно к базисному активу и потому обладают большей степенью объективности. Ставка дисконтирования отражает доходность альтернативных вариантов вложения капитала, доступных, возможно, лишь данному инвестору, кроме этого уровень риска и инфляция также отражаются в ставке дисконтирования. Это предопределяет неоднозначность данного параметра. Именно ставкой дисконтирования варьируют инвесторы в процессе расчетов.

Облигация представляет собой долгосрочное долговое обязательство, выпущенное государственным органом или фирмой. Облигация не дает права ее владельцу на управление предприятием и долю в чистых активах, однако ее преимуществом является наличие приоритетного права на получение процентов до начисления дивидендов.

Основными стоимостными характеристиками облигации являются: нарицательная стоимость, конверсионная стоимость, внутренняя (теоретическая) стоимость, выкупная цена, рыночная цена.

Нарицательнаяилиноминальная стоимость – сумма, на которую может быть обменена облигация в момент ее погашения по истечении срока действия облигационного займа. Эта сумма напечатана на бланке облигации и используется чаще всего в качестве базы для начисления процентов.

Нередко для повышения привлекательности облигационного займа проспектом эмиссии может предусматриваться возможность конвертации облигаций в обыкновенные акции фирмы-эмитента. Конверсионная стоимость – совокупная стоимостная текущая оценка актива (активов), на который может быть обменена облигация.

Внутренняя (теоретическая) стоимость – стоимость облигации, рассчитанная исходя из ожидаемых доходов и приемлемой нормы прибыли. Чаще всего ожидаемые доходы известны (проценты и нарицательная стоимость), а приемлемая норма прибыли варьирует в зависимости от состояния рынка ценных бумаг, а также текущего и перспективного финансового положения эмитента.

Выкупная цена (цена досрочного погашения, отзывная цена) – это цена, по которой производится выкуп облигации эмитентом по истечении срока облигационного займа или до этого момента, если такая возможность предусмотрена условиями займа.

Существуют различные виды облигаций, однако с позиции оценки стоимости важным является их подразделение на два вида: с правом и без права отзыва с рынка (досрочного погашения). При заданном наборе параметровоблигация без права досрочного погашения имеет одну оценку стоимости, облигация с правом досрочного погашенияимеет две оценки стоимости, поскольку инвестор может предполагать, что досрочное погашение: а) маловероятно и б) весьма вероятно.

В основе оценки облигаций заложены алгоритмы оценки аннуитетов. Собственно оценка зависит от следующих параметров:

1) нарицательной стоимости;

2) купонного дохода (купонной ставки);

3) количества базисных периодов до погашения облигации;

4) приемлемой нормы прибыли;

5) наличия условия о возможности досрочного погашения.

Рассмотрим способы оценки основных видов облигаций.

При выпуске облигаций с нулевым купоном эмиссионный курс устанавливается ниже номинального. Разница между ними – это доход инвестора, выплачиваемый в момент погашения облигации. Проценты по таким облигация не выплачиваются. Поскольку денежные поступления по годам равны нулю, кроме последнего года, то формула для оценки облигаций с нулевым купоном имеет вид:

,

,

где V – стоимость облигации с позиции инвестора (теоретическая стоимость); CF – сумма, выплачиваемая при погашении облигации; n – число лет, через которое произойдет погашение облигации; r – требуемая (ожидаемая или приемлемая) доходность.

Поскольку бессрочная облигация предусматривает неопределенно долгую выплату дохода (CF), то формула для оценки бессрочных облигаций имеет вид:

.V= CF/r

При расчете внутренней стоимости безотзывных облигаций с постоянным доходом учитывается, что денежный поток в этом случае складывается из одинаковых по годам поступлений и нарицательной стоимости облигации, выплачиваемой в момент погашения:

,

,

где С – денежные поступления по годам (годовой купонный доход); М – нарицательная стоимость облигации.

В данном случае выплата процентов по облигации производится один раз в год.

Если условиями облигационного займа предусмотрена полугодовая выплата процентов, для расчета стоимости облигации используется формула:

.

.

Как и облигации, акции имеют несколько стоимостных характеристик: номинальная стоимость, эмиссионная цена, балансовая стоимость, ликвидационная стоимость, конверсионная стоимость, внутренняя (теоретическая) стоимость, выкупная цена, курсовая (текущая рыночная) цена.

Номинальная стоимость акции – это стоимость, указанная на бланке акции. В отличие от облигации, для которой номинальная стоимость имеет существенное значение, поскольку проценты по облигациям устанавливаются по отношению к номиналу независимо от курсовой цены, для акции этот показатель практически не имеет значения и несет лишь информационную нагрузку, характеризуя долю уставного капитала, которая приходилась на одну акцию в момент учреждения компании.

Эмиссионная цена представляет собой цену, по которой акция эмитируется, т. е. продается на первичном рынке. Эта цена может отличаться от номинальной стоимости, поскольку чаще всего размещение акций производится через посредническую фирму, являющуюся профессиональным участником фондового рынка, которая и устанавливает эмиссионную цену.

Балансовая стоимость акции представляет собой часть балансовой стоимости «чистых» активов (общая стоимость активов по балансу за минусом задолженности кредиторам), приходящуюся на одну акцию.

Ликвидационная стоимость акции может быть определена лишь в момент ликвидации общества. Она показывает, какая часть стоимости активов по ценам возможной реализации, оставшаяся после расчетов с кредиторами, приходится на одну акцию. Поскольку учетные цены активов могут значительно отличаться от их рыночных цен в зависимости от инфляции и конъюнктуры рынка, ликвидационная стоимость не равна балансовой.

Бессрочные привилегированные акции оцениваются как бессрочные облигации. Если условиями эмиссии предусмотрено обязательное погашение акций по истечении некоторого времени, они оцениваются подобно срочным облигациям.

Стоимость обыкновенной акции представляет собой текущую стоимость всех будущих притоков денежных средств, ожидаемых инвестором, включая дивиденды и будущую стоимость акции на дату ее продажи.

Для инвестора, владеющего обыкновенной акцией только в течение одного года, стоимость акции составляет:

,

,

где  –денежный дивиденд за один год;

–денежный дивиденд за один год;  – ожидаемая рыночная стоимость акции на конец года; r – требуемая ставка дохода.

– ожидаемая рыночная стоимость акции на конец года; r – требуемая ставка дохода.

Обыкновенная акция не имеет срока погашения и ею можно владеть многие годы, поэтому для ее оценки используется многопериодная модель:

,

,

где  – дивиденд за период t.

– дивиденд за период t.

Долевыми ценными бумагами являются разные виды акций. Различают несколько количественных характеристик, используемых для оценки акции, — внутренняя, номинальная, балансовая, конверсионная и ликвидационная стоимости, а также эмиссионная и курсовая цены.

Оценка целесообразности операций с акциями предполагает расчет теоретической стоимости акции и сравнения ее с текущей рыночной ценой, однако здесь возникают определенные сложности. Дело в том, что доход по акциям является непредсказуемым, поскольку полностью зависит от конечных финансовых результатов. Акционеры могут рассчитывать распределение чистой прибыли, величина которой заранее неизвестна.

Основными критериями оценки долевых ценных бумаг являются цели оценки, вид стоимости, статус эмитента, инвестиционные качества и управленческие возможности. Цели оценки гесио связаны с мотивами владения и приобретения ценных бумаг. Лреобладающими мотивами владения и приобретения долевых ценных бумаг (акций) являются:

контроль над собственностью, участие в капитале;

выгодное размещение средств путем вложения в высокодоходные и ликвидные, а также в недооцененные акции, т.е. сбережение и накопление капитала;

3) приращение капитала за смет получения дохода как регулярного (дивиденд), так и спекулятивного от последующей продажи по более высокой цепе (кратковременные спекуляции на изменении рыночной стоимости, арбитражные сделки и сделки репо);

4) избежание и уменьшение инвестиционного риска путем

вложений в малорисковые акции, конвертации акций, диверсификации;

5) иные цели, связанные с долевой природой ценных бумаг.

Цели оценки зависят и от того, какой вид стоимости акций

Используется ряд концепций определения стоимости корпоративных ценных бумаг. Одни базируются на изменении активов, а другие — на изучении прогнозируемых доходов. Балансовая стоимость определяется на основе чистой стоимости активов и рассчитывается как отношение чистой стоимости активов к числу ценных бумаг. Чистые активы определяются по балансу предприятия следующим образом;

Раздел 1 + Раздел 2 + Раздел 3 Раздел 5 Раздел 6 актива актива актива пассива пассива

На мировых фондовых рынках балансовая стоимость является своего рода базисным критерием по отношению к рыночной стоимости. Последняя может быть меньше, больше или равна балансовой стоимости.

Доходность - это относительный показатель эффективности, рассчитываемый соотношением дохода, генерируемого данным финансовым активом, и величины инвестиции в этот актив.

В общем виде выражение доходности можно представить как

К=Д/СI,

где К - доходность финансового актива;

Д- доход от финансового актива;

СI - инвестиции в финансовый актив.

Доходность облигаций без права досрочного погашения. Доходность к погашению рассчитывается отношением среднегодового дохода (годовой процент плюс часть разницы между нарицательной стоимостью и ценой покупки облигации) к средней величине инвестиции.

Текущая (дивидендная) доходность облигаций - это отношение дохода, получаемого ежегодно по купонной ставке, к фактическим затратам на приобретение облигаций.

Купонная доходность облигаций - это отношение купонного дохода к его номинальной стоимости.

Доходность акции. Доходность бессрочной привилегированной акции, равно как и обыкновенной акции с неизменным дивидендом, находится по формуле:

Kt =  ,

,

где D - ожидаемый дивиденд;

Pm- текущая рыночная стоимость акции.

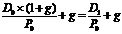

Для оценки значений ожидаемой общей доходности обыкновенных акций с равномерно возрастающими дивидендами можно воспользоваться формулой, полученной на основании модели Гордона:

Kt = Kd + Kc =  ,

,

где D0 - последний полученный к моменту оценки дивиденд по акции;

D1- ожидаемый дивиденд;

Р0 -цена акции на момент оценки;

g- темп прироста дивиденда.

Существует достаточно много подходов к оценке доходности финансовых активов. В наибольшей степени распространенный в мире метод VAR (Value-At-Risk) в случае с долговыми инструментами в российских условиях нельзя признать исчерпывающим (среднее значение по выборке плюс стандартное отклонение по выборке, умноженное на коэффициент, исходя из требуемой вероятности). В залог часто принимаются краткосрочные инструменты, у кᴏᴛᴏᴩых просто нет достаточной истории цен для статистического анализа. По϶ᴛᴏму определение параметра по залоговому активу происходит на базе экспертных оценок. Стоит сказать - полученная будущая цена облигации (векселя) на момент реализации залога Р (Т) затем дисконтируется.

Оценка ликвидности предлагаемого в залог актива.

Риск ликвидности возникает, когда реализация активов, принятых в качестве обеспечения по кредиту, либо практически невозможна, либо займет слишком длительное время. Оценка ликвидности облигаций (акций) может быть рассчитана по формуле:

L = О/Av,

где L - ликвидность актива, дней;

О - количество предлагаемых в залог акций / облигаций, шт.;

Av - среднее значение объема торгов задень по данному активу за выбранный период, шт.

Мы получаем количество дней, за кᴏᴛᴏᴩое финансовые активы, переданные в залог, могут быть реализованы на рынке. Но надо отметить, что ϶ᴛᴏ период, за кᴏᴛᴏᴩый залог физически может быть реализован, без учета того, какое давление на цены окажет его продажа. По϶ᴛᴏму желательно использовать поправочный коэффициент для знаменателя формулы (с нашей позиции оптимально умножать знаменатель на 1/3). Параметр L демонстрирует ликвидность того или иного инструмента исходя из его совокупного количества (т. е. с позиции совокупного кредитного портфеля банка) и используется для определения общих лимитов на активы, принимаемые в залог. Лимиты по конкретным кредитным договорам устанавливаются уже как определенная доля от общего лимита на актив. К сожалению, ϶ᴛᴏт подход не может быть применен к оценке ликвидности векселей, так как не существует организованного рынка данных инструментов. Примерная оценка оборота по тому или иному векселю все равно необходима. Как правило, она базируется на экспертных оценках непосредственных участников ϶ᴛᴏго сектора финансового рынка, по итогам кᴏᴛᴏᴩой также устанавливаются лимиты.

Стоит сказать - полученная будущая цена облигации (векселя) на момент реализации залога Р(Т) затем дисконтируется, но уже поставке самого кредита.

|

из

5.00

|

Обсуждение в статье: Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы