|

Главная |

Банковский сектор г. Нижнекамска

|

из

5.00

|

Анализ состояния финансового сектора нижнекамского муниципального района

Финансовые рынки являются ключевым компонентом национальной экономики. Эффективно действующие финансовые рынки призваны аккумулировать сбережения экономических агентов, трансформировать их в инвестиции, обеспечивать распределение финансовых ресурсов между различными секторами экономики и, в конечном итоге, содействовать снижению темпов инфляции и экономическому росту. Одним из важных условий экономического роста России является развитая финансовая инфраструктура, которая эффективно удовлетворяет финансовые потребности хозяйствующих субъектов, способствует поддерживанию устойчивых темпов экономического развития, снижению социального неравенства, повышению уровня жизни населения.

Экономика Республики Татарстан и г.Нижнекамск, как и большинство регионов России, нуждается в оживлении инвестиционной деятельности. Это, в свою очередь, делает особо актуальными проблемы функционирования регионального финансового рынка, главным предназначением которого должно стать привлечение средств в сферу производства.

Анализ состояния финансового сектора в г.Нижнекамске проводился на основе «Методических рекомендаций по порядку проведения анализа и оценки состояния конкурентной среды на рынке финансовых услуг» №86 от 31.03.2003г., разработанных Министерством РФ по антимонопольной политике и поддержке предпринимательства в целях реализации положений Федерального закона РФ «О защите конкуренции на рынке финансовых услуг» № 117 от 23.06.1999г.

В соответствие с Методическими рекомендациями были определены:

- географические и продуктовые границы рынка финансовых услуг; - институциональная структура рынка финансовых услуг; - качественные показатели конкурентной среды рынка финансовых услуг; - емкость финансового рынка и доли финансовых организаций на рынке финансовых услуг; - показатели рыночной концентрации.

Проведенный анализ финансового сектора г.Нижнекамска показал, что по состоянию на 1 декабря 2007г. в городе функционирует 33 финансовые организации, что почти в 2 раза выше, чем в 2003 г.(табл.2.3.1).

Таблица 2.3.1.- Уровень развития финансовой инфраструктуры г. Нижнекамска

| Показатели | 2003г | 2004г | 2005г | 9 мес.2007 | |

| 1.Общее количество участников финансового сектора | |||||

| в том числе зарегистрированных в г.Нижнекамске | |||||

| Из общего количества: | |||||

| кредитных организаций (банков) | |||||

| страховых организаций | |||||

| лизинговых компаний | - | ||||

| паевых инвестиционных фондов (ПИФ) | - | - | |||

| финансовых компаний | - | - | |||

| брокерских контор | - | - | |||

| жилищно-инвестиционных компаний | |||||

| реестраторов (реестродержателей) | |||||

| кредитных кооперативов | - | ||||

| 2. Общий объем услуг, млн.руб. | 3878,4 | 5899,2 | 11482,1 | 25352,9 | 17267,4 |

*Примечание: без учета финансовых и инвестиционных компаний

Наибольший удельный вес в общем количестве финансовых институтов приходится на кредитные организации (коммерческие банки),их число к концу 2007г. достигло 15. За анализируемый период незначительно изменилось количество страховых компаний. Кроме страховых и кредитных организаций, в г.Нижнекамске действуют несколько финансовых организаций, специализирующихся на определенном виде услуг. В частности, по состоянию на 01.01.2007 г. в городе работают 2 паевых инвестиционных фонда («Солид-Менеджмент» и «АкБарс Капитал»), 1 брокерская контора («Брокеркредитсервис»), 1 жилищно-инвестиционная компания (ЖИК), 1 лизинговая компания (ООО «Кама - Лизинг»), 1 финансовая компания («ФИНАМ»), 1 кредитный кооператив (Потребительский инвестиционный кредитный кооператив «Триумф-НК») и 2 регистратора, ведущие реестр владельцев акций крупных акционерных обществ города (ЗАО «Межрегиональная регистраторская компания»), ЗАО «Акционерный капитал»). (5 стр.67).

В финансовом секторе г.Нижнекамска занято свыше 1600 человек, что составляет примерно 1% от общей численности занятых в экономике города. Средняя заработная плата работников финансового сектора составила на конец 2007 г. 11,5 тыс.руб., что почти в 2 раза выше по сравнению с уровнем 2003г.

Положительной тенденцией является значительный рост суммарного объема услуг, оказанных участниками финансового сектора. Так, по состоянию на 01.01.2007г. он составил более 25 млрд.руб., что выше по сравнению с 2003г. в 6,5 раз, при этом среднегодовой темп роста составляет 189% (в виду отсутствия информации о деятельности финансовых и инвестиционных компаний, объем оказанных ими услуг при расчете данных показателей, не учитывался).

В качестве отрицательного момента необходимо отметить слабую конкуренцию, либо вообще ее отсутствие, на некоторых сегментах финансового рынка. В частности, это относится к лизинговым услугам, кредитной кооперации, финансово – инвестиционным услугам, так как в городе действует только по одному институту, оказывающему соответствующего вида услуги.

Банковский сектор г. Нижнекамска

Устойчивое развитие города невозможно без адекватной финансовой базы. В этом плане особое значение приобретает банковская сфера, которая должна способствовать активизации инвестиционного процесса и, как следствие, росту производства.

В банковском секторе г.Нижнекамска по состоянию на 01.12.2007 г. действует 15 кредитных организаций, причем все они являются филиалами или дополнительными офисами иногородних банков (таблица 2.3.2).

Таблица 2.3.2. – Основные показатели кредитных организаций в г.Нижнекамске

| Показатели | 2003г. | 2004г. | 2005г | 2006г | 9мес 2007г | |

| Количество кредитных организаций | ||||||

| Всего точек банковского обслуживания | ||||||

| Чесленность работников банковского сектора, чел. | ||||||

| Среднемесячная заработная плата работников банковского сектора, руб. | ||||||

| Объем срочных вкладов физических лиц, млн.руб. | 2532,9 | 3126,9 | 4914,9 | |||

| Объем средств на карточных счетах физ.лиц, млн.руб. | 470,7 | 607,4 | 940,5 | 1467,4 | 1604,2 | |

| Объем кредитов, выданных физическим лицам, млн.руб. | 333,7 | 721,5 | 2034,8 | 2565,1 | ||

| Остатки на расчетных, текущих счетах клиентов банков, млн.руб. | 806,1 | 970,3 | 1647,8 | 2131,4 | 2537,4 | |

| Объем кредитных вложений в экономику, млн.руб. | 3427,3 | 4898,3 | 9553,5 | 22658,3 | 13981,5 |

Из 15 кредитных организаций 7 приходится нам филиалы банков, головные офисы которых расположены в городах РТ: ОАО «АкБарсБанк», АИКБ «Татфондбанк», АКБ «Спурт», «Интехбанк», ООО «Камкомбанк», ОАО «АКИБАНК», АБ «Девон-Кредит».

Кроме филиалов, в городе открыто 6 дополнительных офисов российских и татарстанских банков: ОАО «Внешторгбанк», «Банк Зенит», ОАО «УРСА Банк», ООО МКБ «Аверс», ОАО «БТА-Казань», «Автоградбанк».

Особое место на рынке банковских услуг традиционно занимает ОАО «Сбербанк РФ», представленный в городе отделением с 27 точками банковского обслуживания клиентуры (1 стр.55).

С 2006 г. действует также представительство крупного московского банка ОАО Банк «Русский стандарт», осуществляющего, в основном, потребительское кредитование на местных рынках.

С конца 2007 г. начали свою работу еще 3 доп.офиса банков ОАО «Энергобанк», ОАО «Банк Казани» и «Россельхозбанк». В начале 2008 г. планируется открытие еще 2 доп.офисов банков «Солид» и «Trust Банк».

На 15 действующих на 01.12.2007 г. кредитных организаций приходится 66 точек банковского обслуживания, что на 11 больше, чем в 2003 г.

Однако, несмотря на тенденцию роста числа кредитных организаций, плотность банковской сети остается низкой. В мировой практике плотность банковской сети рассматривается как один из качественных показателей, оценивающий уровень обеспеченности территории банковскими услугами. По мировым стандартам 1 банк приходится на 2,5 тыс.чел. (в США) или на 1,5 тыс.чел. (в европейских странах). В г.Нижнекамске в 2003г. 1 банк приходился на 37,7 тыс.чел., в 2007 г. – на 17,7 тыс.чел. С учетом всех точек банковского обслуживания этот показатель составляет за рассматриваемый период 4,8 тыс.чел. и 4 тыс.чел. соответственно. Такая ситуация в целом характерна для российских регионов и республики Татарстан. Таким образом, институциональная насыщенность банковскими услугами в городе невысокая.

В банковском секторе г.Нижнекамска работают 1055 чел. По состоянию на 01.10.2007г. Средняя заработная плата работников банковского сектора сложилась на уровне 12908 руб., что выше по сравнению с 2003 г. почти в 2 раза.

Из представленной выше таблицы 2.3.2. видно, что все основные показатели банковской деятельности за рассматриваемый период увеличились.

Так, объем срочных вкладов физических лиц при среднегодовом темпе роста в целом по всем банкам 122%, возрос в 2,3 раза с 2 532 млн.руб. до 5 715 млн.руб. При этом наблюдается и увеличение доли сбережений в форме банковских депозитов граждан в денежных доходах с 16% до 18%. В среднем на одного занятого в городе приходится 45 тыс.руб. среднегодовой величины срочных вкладов по состоянию на 01.01.2007 г. (на аналогичный период прошлого года эта величина составила 36,6 тыс.руб.).

Анализ распределения рыночных долей отдельных коммерческих банков в сегменте срочных вкладов населения показал, что если в 2003 г. подавляющая часть вкладов населения приходилась на Нижнекамское отделение (НО) Сбербанка России (63,2%), то к 2007 г. за счет появления новых банков – конкурентов изменилось соотношение сил на рынке банковских вкладов (рисунок 2.3.1).

Рис. 2.3.1. Структура рынка срочных вкладов физических лиц по банкам

Рис. 2.3.1. Структура рынка срочных вкладов физических лиц по банкам

В 2007 г. доля НО Сбербанка России сократилась почти в 2 раза и составила 37,3%, при этом объем вкладов вырос в 1,33 раза. Что касается НФ АКБ «АК БАРС», то при росте объемов срочных вкладов в 3 раза, его доля возросла в 1,35 раза (на 9 процентных пунктов (п.п.)) и составила 36,8%.

Если на начало рассматриваемого периода на долю остальных 4 банков приходилось 5,5% рынка депозитов населения, то в 2007 г. эта величина составила 12,8% за счет увеличения объемов привлеченных средств другими банками. В частности значительно возросла доля НФ «Интехбанка» ( с 0,2 до 4% при росте объемов вкладов более чем в 15 раз), НФ АИКБ «Татфондбанка», доля рынка которого составляет 6,6%, при увеличении объемов привлеченных во вклады денежных средств за три года в 5 раз, НФ АКБ «Спурт» (доля – 6,4%, увеличение объемов вкладов почти в 12 раз).

Вместе с тем практически не изменилась доля НФ «АКИБанка», НФ АБ «Девон-Кредит», НФ «Камкомбанка». Темпы роста вкладов в эти банки относительно стабильны, в среднем они увеличились в 2,5 раза.

Таким образом, за счет появления новых банков в городе происходят процессы перераспределения временно свободных денежных средств граждан между банками. Вместе с тем концентрация рынка банковских услуг в сегменте депозитов населения продолжает оставаться достаточно высокой.

Не менее важным аналитическим показателем, характеризующим степень участия граждан города в безналичных расчетах, является показатель остатков денежных средств физических лиц на банковских счетах.

Среднегодовая величина денежных средств граждан на банковских счетах, обслуживаемых пластиковыми картами, увеличилась с 470,7 млн.руб. в 2003 г. до 1604,2 млн.руб. по состоянию на 01.12.2007 г. или более чем в 3 раза, при этом среднегодовой темп прироста составил 40%.

Обслуживание карточных счетов граждан осуществляют на конец 2007 г. 8 банков (распределение их рыночных долей представлено на рисунке 2.3.2).

Рис. 2.3.2 Распределение рыночных долей банков по показателю объема средств физических лиц на карточных счетах (в%)

НФ АКБ «АК БАРС» остается банком – лидером и в этом сегменте, и несмотря на то, что его доля снизилась с 95% в 2003 г. до 77,5% в 2007 г. при росте средств на карточных счетах в 2,8 раза (2 стр.43)

Как видно из рисунка 2.3.2 активными участниками рынка банковских услуг в этом сегменте стали НО Сбербанка РФ (доля рынка возросла почти в 2 раза при росте объемов денежных средств на карточных счетах в 6,6 раза), НФ АКБ «Спурт» (рыночная доля составила 5,1%), НФ АБ «Девон - Кредит» (5,3%), доп.офис №2 ООО МКБ «Аверс», остатки средств на карточных счетах которого возросли в 10 раз, а рыночная доля увеличилась до 3,3 %.

Положительная динамика объемов денежных средств на карточных счетах в коммерческих банках свидетельствует о расширении применения безналичных расчетов в городе с участием населения, сокращении в целом издержек обращения от использования наличных денег и как следствие ускорение расчетов.

Однако необходимо отметить, что несмотря на увеличение остатков денежных средств граждан на карточных счетах в банках (главным образом за счет использования так называемых «зарплатных проектов», когда заработная плата работников выдается не наличными деньгами непосредственно на самом месте работы, а переводится безналичным путем на соответствующий счет в обслуживающем банке), в целом система безналичных расчетов с использованием банковских пластиковых карт не отвечает соответствующему спросу со стороны населения. Инфраструктура безналичных расчетов (банкоматы для снятия наличных денег, терминалы в торговых и иных точках обслуживания граждан) развита недостаточно, что порождает значительные очереди и большие траты времени на проведение операций гражданами для оплаты услуг.

Более того, как было сказано выше, подавляющая часть работников в г.Нижнекамске получает заработную плату по пластиковой карте «Интеркама» НФ АКБ «АК БАРС», тогда как во многих местах (магазинах, супермаркетах, организациях общественного питания, досуговых учреждениях и т.д.) либо вообще нет терминалов, с помощью которых можно осуществить безналичный расчет за товары и услуги, либо есть терминалы, обслуживающие международные пластиковые карты (чаще «VIZA» и «MASTER CARD»). В результате это создает некоторые неудобства для населения.

Таким образом, необходимо способствовать всемирному распространению системы безналичных расчетов, как посредством международных платежных систем, так и через развитие локальных (что в условиях города особо актуально).

За последние 5 лет значительно активизировался процесс потребительского кредитования и увеличился не только объем выданных физическим лицам кредитов, но и расширился перечень кредитов. На это, в большей степени, оказали влияние такие факторы как благоприятная экономическая конъюнктура, расширение кредитных возможностей банков и повышение платежеспособного спроса со стороны населения за счет роста совокупных денежных доходов. Так, объем кредитов, выданных физическим лицам всеми банками города, увеличился с 333,7 млн.руб. в 2003 г. до 2 565,1 млн.руб. в 2007 г. или в 7,7 раза.

Самый высокий темп роста объема выданных кредитов наблюдается по НФ «Камкомбанка» (в 16 раз), НФ АБ «Девон - Кредит» (в 10,6 раза), НФ АКБ «АК БАРС» (в 10 раз).

При этом ситуация на рынке банковских услуг по потребительским кредитам аналогична сегменту банковских депозитов. Также основными лидерами в объемах кредитования являются НФ АКБ «АК - БАРС» и НО Сбербанка РФ, которые вместе составляли долю рынка в размере 85,7% в 2003г. (рисунок 2.3.3).

Как видно из рисунка 3.3, доля НО Сбербанка РФ сократилась в 2 раза при увеличении абсолютной величины выданных кредитов в 4 раза, доля НФ АКБ «АК БАРС» возросла до 30,3%. На изменение соотношения между банками большое влияние оказало открытие в 2005 г. НФ АИКБ «Татфондбанка», доля которого на рынке возросла почти в 5 раз и достигла 11,4% (объем выданных кредитов при этом за три года работы увеличился с 26,5 млн.руб. до 291,8 млн.руб. или в 11 раз). Кроме этого, в процессе кредитования физических лиц участвуют и недавно открытые банки: доп.офис «Автоградбанка», кредитно – кассовый офис ОАО «УРСА Банка», доп.офис ОАО «БТА - Казань», суммарная доля которых на рынке потребительских кредитов на конец 2007 г. составляет 10,7%.

За последние годы значительно увеличились объемы кредитов, выданных банками на покупку жилья. Так, если в 2003 г. такой вид кредитования осуществляли только два банка – НФ АКБ «АК БАРС» и НО Сбербанка РФ и общий объем кредитов, предоставленных ими на приобретение жилья составлял 3,7 млн.руб., то на конец 2007 г. почти все банки участвуют в ипотечном кредитовании, а общая величина выданных кредитов составляет 768,1 млн.руб. При этом наблюдается более равномерное распределение рыночных долей банков (явными лидерами являются НФ АКБ «АК БАРС» и НФ АИКБ «Татфондбанк», суммарная доля которых составляет 55,8% (рисунок 2.3.3) {3стр.11}

Таким образом, за анализируемый период с 2003 по 2007 г. произошло значительное увеличение общего объема оказанных банками услуг физическим лицам, как в части привлечения, так и в части размещения денежных средств.

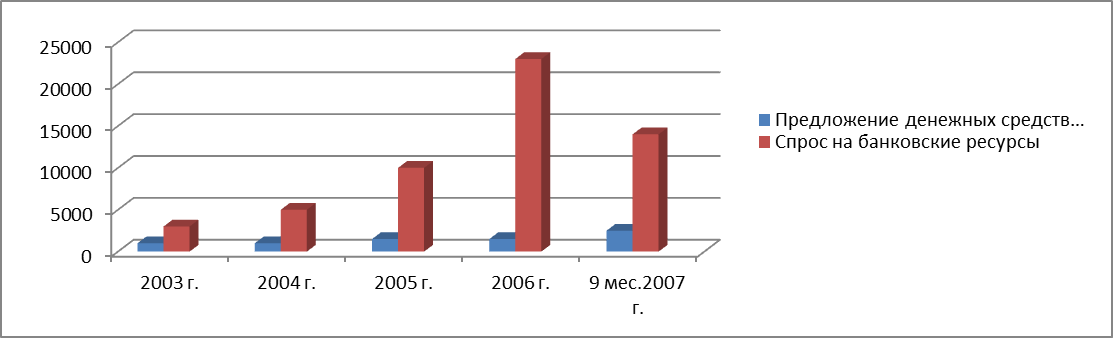

Анализ сопоставления объемов суммарного предложения физическими лицами денежных средств банковскому сектору , которое косвенно отражает показатель величины денежных средств на банковских счетах (срочных и до востребования) и спроса на денежные ресурсы, характеризующегося показателем объемов кредитования, показал, что предложение значительно превышает спрос (рисунок 2.3.4).

В 2003 г. предложение денежных средств банковскому сектору превосходил спрос на 2 670 млн.руб. или в 9 раз. Однако, ежегодно разрыв между спросом и предложением сокращается. Так, если в 2004 г. предложение превышало спрос в 5,2 раза, то на конец 2007 г. – в 2,85 раза. Это происходит за счет того, что темпы роста предложения денежных средств банковскому сектору значительно ниже темпов роста спроса на банковские ресурсы (если суммарное предложение денежных средств физическими лицами увеличилось за 5 лет в 2,4 раза, то величина выданных им кредитов за этот же период – в 7,7 раза).

Рис.2.3.4. Спрос и предложение средств физическими лицами коммерческим банкам

Еще одним важным направлением анализа развития банковского сектора г.Нижнекамска является анализ показателей, отражающих взаимодействия банков с юридическими лицами.

Так, остатки денежных средств на расчетных, текущих счетах в целом по всем банкам увеличились с 806,1 млн.руб. в 2003 г. до 2 537,4 млн.руб. или в 3,1 раза, причем среднегодовой темп роста этого показателя составил 134%. Увеличение денежных средств на расчетных счетах предприятий и организаций вызвано в первую очередь увеличением объемов производственной и отгруженной продукции. Наибольшие темпы роста выпуска и отгрузки продукции наблюдаются по предприятию ЗАО «ТАИФ-НК» (в 2006 г.темп роста составил более 340%).

К 2007 г. прослеживается относительное выравнивание долей банков, обслуживающих счета юридических лиц [рисунок 2.3.5].

В 2003 г. существенную долю на рынке денежных средств предприятий и организаций занимали банки НФ АКБ «АК БАРС» (с долей в 40,5%), НО Сбербанка РФ (с долей 30%) и дополнительного офиса Банка «Зенит», на долю которого приходилось 13% всех аккумулированных на банковских счетах денежных средств предприятий. К 2007 г. происходит заметное перераспределение ресурсов предприятий между банками за счет открытия новых филиалов и дополнительных офисов и переводов расчетных счетов предприятий на обслуживание с одних банков в другие. В результате ситуация на рынке изменилась, сократились размеры присутствия на рынке счетов юридических лиц НФ АКБ «АК БАРС» и НО Сбербанка РФ (доли рынка снизились на 15,9 и 8,1 процентный пункт соответственно), тогда как на долю доп.офиса Банка «Зенит», НФ АКБ «Спурт», НФ АБ «Девон - Кредит» и доп.офиса №2 ООО МКБ «Аверс» стало приходиться 37,7%.

Рис.2.3.5. Структура рынка по банкам, обслуживающим расчетные и текущие счета предприятий и организаций

Таким образом, в отличие от сегмента «карточных счетов физических лиц», где на долю только одного НФ АКБ «АК БАРС» приходится 77,5% всего объема средств [см.рис.2.3.2], сегмент «расчетных и текущих счетов предприятий и организаций» менее концентрированный, НФ АКБ «АК БАРС» составляют значительную конкуренцию как минимум четыре банка.

Анализ объемов, динамики и структуры кредитных вложений коммерческих банков в экономику позволил сделать следующие выводы. За анализируемый период произошло значительное увеличение объемов кредитных предприятий разных отраслей, величина кредитных вложений по всем банкам города возросла с 3 427,3 млн.руб. в 2003 г.до 20 658,3 млн.руб. в 2006 г. или в 6,6 раза [13 981,5 млн.руб. за 9 мес.2007г.] [рисунок 2.3.6].

Рис 2.3.6. Динамика объемов кредитных вложений в экономику коммерческими банками города (млн.руб.)

Основными лидерами по увеличению объемов кредитования предприятий и организаций выступают НФ АКБ «Спурт» (рост объемов кредитов в 17 раз), НФ «Интехбанк» (в 11 раз)Ю НФ «АКИБанк» (рост в 10 раз), доп.офиса Банка «Зенит» (8,3 раза).

Увеличение объемов кредитования отдельными банками повлияло на соотношение их рыночных долей, так, доля НФ АКБ «АК БАРС» снизилась с 61,8% в 2003 г. до 43,9% в 2007 г., НО Сбербанка РФ с 13,1% до 8,9%, а доли указанных выше банков напротив увеличились (за исключением НФ «Интехбанка») [рисунок 2.3.7].

Как видно из рисунка 2.3.8, НФ АКБ «АК БАРС» по прежнему остается лидером как в абсолютных объемах кредитования (на конец 2007 г. эта величина составила 6 139 млн.руб.), так и по показателю рыночной доли, несмотря на ее снижение.

Банковские кредиты остаются существенным источником инвестиций в основной капитал предприятий города. Так, в 2006 г. доля банковских кредитов в общем объеме инвестиций составляла 46,8%, в привлеченных средствах для финансирования инвестиций – 60,1%.

Рис.2.3.7. Рыночные доли банков по объему кредитных вложений в экономику

Что касается структуры кредитных вложений в экономику, то за рассматриваемый период она существенных изменений не претерпела. Подавляющая часть кредитов выдается предприятиям реального сектора экономики (промышленным предприятиям, строительным организациям, предприятиям транспорта, связи) [рисунок 2.3.8].

За 2003 – 2007 гг. наблюдается позитивная динамика по всем направлениям кредитования. Начиная с 2004 г. некоторые банки значительно активизировали кредитование сельскохозяйственных предприятий, при этом объемы выданных кредитов возросли с 15,2 млн.руб. до 318,6 млн.руб. (в 21 раз).

Несмотря на снижение доли в общем объеме ссудной задолженности кредитов малому и среднему бизнесу, их абсолютная величина увеличилась в 2,4 раза при среднегодовом темпе роста 130%. Практически все банки осуществляют кредитование предприятий малого и среднего бизнеса {4 стр.69}

Таким образом, кредитование традиционно остается основным видом банковских услуг, за последние годы наблюдается его заметная активизация как по физическим, так и по юридическим лицам.

Анализ составления объемов суммарного предложения юридическими лицами денежных средств банковскому сектору, которое отражает показатель величины денежных средств на расчетных, текущих счетах и спроса на денежные ресурсы, косвенно характеризующегося показателем объемов кредитования юридических лиц, показал, что, в отличие от ситуации с физическими лицами [см.рис.2.3.5] спрос значительно превышает предложение [рисунок 2.3.8].

Рис.2.3.8. Спрос и предложение денежных средств юридическими лицами коммерческим банкам

В 2003 г. спрос на денежные средства юридических лиц превосходил предложение на 2 621 млн.руб. или в 4,5 раза. В 2006 г. это соотношение выросло до 10,6 раза. Если по сегменту физических лиц разрыв между спросом и предложением немного сокращается, то здесь наоборот увеличивается. При этом, средний темп прироста денежных средств на расчетных счетах юридических лиц составил 40%, а темп прироста выданных кредитов – 91% (суммарное предложение денежных средств юридическими лицами увеличилось за 5 лет в 2,6 раза, то величина выданных им кредитов за этот же период – в 6,6 раза).

На объем спроса и предложения финансовых ресурсов банковскому сектору со стороны юридических лиц оказывает влияние также состояние дебиторской и кредиторской задолженности по предприятиям. Общая кредиторская задолженность всех предприятий города выше, чем дебиторская, однако в 2006 г. эта разница значительно уменьшилась с 8564 млн.руб. до 1321 млн.руб. При этом темпы роста кредиторской задолженности ниже (88,2%), чем по дебиторской (117%), что, несомненно, можно охарактеризовать положительно. При дальнейшем развитии подобной ситуации возможно некоторое снижение спроса юридических лиц на краткосрочные кредиты банков.

Анализ спроса и предложения финансовых ресурсов со стороны клиентов банковского сектора показал, что в целом спрос превышает предложение (в 2003 г. наблюдалось практически соответствие спроса и предложения) почти в 2 раза. Фактическое предложение финансовых ресурсов банковскому сектору в среднем за рассматриваемый период составляет 15,2% от ВТП.

В структуре финансового предложения доминируют физические лица при относительно невысокой их финансовой активности (доля физических лиц в общем спросе составляет около 10%, а в общем объеме предложения – 75%).

Таким образом, можно сделать вывод, что спрос, предъявляемый реальным сектором экономики, существенно выше финансового предложения банковского сектора. Фактически это означает, что реальный сектор экономики вынужден ориентироваться на привлечение финансовых ресурсов из других регионов в рамках общероссийского и общерегионального финансового рынка.

На основе рассчитанных выше показателей емкости рынка банковских услуг по отдельным сегментам и долей кредитных организаций на них была оценена рыночная концентрация с помощью коэффициента концентрации и коэффициента Херфиндаля – Хиршмана.

Коэффициент концентрации (CR) характеризует общую долю нескольких крупнейших компаний с наибольшим объемом услуг на данном рынке и рассчитывается как сумма долей этих кампаний. В мировой и российской практике наиболее часто используются трех- или четырехдольный коэффициент концентрации (CR3 и CR4), т.е учитывающий доли трех или четырех компаний. Чем выше значение коэффициента, тем более монополизированный рынок и ниже конкуренция.

Коэффициент Херфиндаля – Хиршмана (ННI) который оценивает равномерность распределения рыночных долей компаний и показывает какое место на данном рынке занимают более мелкие участники и есть ли предпосылки при сложившемся составе финансовых организаций к противодействию со стороны более мелких участников рынка рыночной власти крупнейших. Коэффициент Хервиндаля – Хиршмана рассчитывается как сумма квадратов рыночных долей конкурентов. Чем меньше значение коэффициента, тем меньше концентрация и слабее рыночная власть (мощь) отдельных компаний на рынке.

В зависимости от значений показателей концентрации рынок может быть признан высоко-, умеренно-, или низкоконцентрированным. Высококонцентрированные рынки: при 70% < CR-3 < 100%$ 1800 < HHI < 10000; умеренноконцентрированные рынки: при 35% < CR-3 < 70%; 800 < HHI < 1800; низкоконцентрированные рынки: при CR-3 < 35%; HHI < 800.

Расчет коэффициента концентрации CR-3 по различным сегментам рынка банковских услуг в г.Нижнекамске приведен в таблице 2.3.3.

Расчет коэффициента Херфиндаля – Хиршмана приведен в таблице 2.3.4.

Представленные в таблицах 3.3 и 3.4 расчеты дают аналогичные результаты и позволяют сделать выводы, что за анализируемый период практически все сегменты являются высококонцентрированными. Три крупных банка контролируют очень высокую долю рынка (по мировым стандартам при CR-3 > 70%, рынок монополизирован). На всех без исключения сегментах в числе лидирующих или находящихся на 2 месте выступают НФ АКБ «АК БАРС» или НО Сбербанка РФ, в качестве третьего участника, разделяющего с ними рыночную власть чаще выступает доп.офис ОАО Банка «Зенит», а в секторе обслуживания физических лиц – НФ АИКБ «Татфондбанк».

Таблица 2.3.3 – Показатели концентрации рынка банковских услуг в г.Нижнекамске (по коэффициенту концентрации)

| Сегмент рынка банковских услуг | 2003 г. | 2004. | 2005 г. | 2006 г. | 9 мес. 2007 г. | Характеристика сегмента |

| Коэффициент концентрации CR-3 | ||||||

| 1. Срочные вклады населения | 94,5 | 91,8 | 5,4 | 84,2 | 80,7 | Высококонцентрированный рынок |

| 2. Средства на карточных счетах физических лиц | 100,0 | 100,0 | 8,6 | 91,9 | 90,1 | Высококонцентрированный рынок |

| 3. Кредиты физическим лицам | 93,8 | 94,8 | 6,2 | 77,8 | 75,6 | Высококонцентрированный рынок |

| 4. Кредиты физическим лицам на покупку жилья | - | 99,2 | 9,5 | 69,9 | 67,1 | Высококонцентрированный рынок с 2004 по 2006 гг. Умеренно-концентрированный – с 2006 г. |

| 5. Средства на расчетных, текущих счетах клиентов | 77,3 | 71,1 | 3,7 | 68,7 | 61,1 | Высококонцентрированный рынок с 2003 по 2006 гг. Умеренно – концентрированный – с 2006 г. |

| 6. Кредитные вложения в экономику | 90,7 | 86,9 | 3,3 | 92,3 | 85,0 | Высококонцентрированный рынок |

Вместе с тем, в целом по рынку банковских услуг г.Нижнекамска характерна ситуация, сложившаяся в целом в республике Татарстан. Рынок банковских услуг является высококонцентрированным со слабой конкуренцией, для которого характерны значительные барьеры входа. Барьеры входа на банковский рынок потенциальных конкурентов в городе определяются в первую очередь структурными особенностями данного рынка (стартовые и текущие затраты, объем спроса, развитость рынка, тип конкуренции), а не административными ограничениями.

Кроме этого, наблюдается вертикальная интеграция действующих на рынке кредитных организаций (в частности ОАО «АК БАРС Банк», АКБ «Спурт», АБ «Девон - Кредит», ОАО «Банк Зенит», ООО МКБ «Аверс»). Кредитные организации, интегрированные в вертикальные структуры, пользуются всеми преимуществами внутрикорпоративных связей в виде доступа к совокупным инвестиционным, финансовым и информационным ресурсам.

Основными мероприятиями по снижению степени концентрации рынка банковских услуг должны стать контроль за рыночным поведением кредитных организаций, занимающих доминирующее положение на рынке банковских услуг, действия по созданию равных условий деятельности, предупреждение и пресечение злоупотреблений кредитной организации доминирующим положением.

Страховой сектор г.Нижнекамска

В страховом секторе г.Нижнекамска по состоянию на 01.11.2007 г. действуют 9 страховых организаций, причем все они, так же, как и кредитные организации, являются филиалами или дополнительными офисами иногородних банков [таблица 2.3.5].

Из 9 страховых компаний 7 приходится на филиалы, головные офисы которых расположены в городах РТ: ЗАО СК «Чулпан», ОАЛ Страховая компания «Итиль», ООО СГ «АСКО», ОАО «НАСКО», ОАСО «промышленная страховая компания», ООО «Росгосстрах - Татарстан», ОАО «Альфа - страхование», №1, №2.

В страховом секторе г. Нижнекамска работают 483 чел. По состоянию на 01.10.2007 г. Средняя заработная плата работников страховых компаний сложилась на уровне 10 284 руб., что выше по сравнению с 2003 г. в 1,5 раза.

Из таблицы 2.3.5. видно, что все основные показатели деятельности за рассматриваемый период увеличились.

Так, общий объем страховых взносов при среднегодовом темпе роста в целом по всем компаниям 126% (объемы вкладов в коммерческие банки, как было сказано выше, росли примерно такими же темпами), увеличился в 2,45 раза со 186,4 млн.руб. до 455,9 млн.руб. Аналогичная динамика наблюдается по видам взносов. Взносы на добровольное страхование увеличились за 4 года в 2,55 раза, взносы на обязательное страхование – в 2,1 раза. При этом структура страховых взносов практически не меняется, в среднем за рассматриваемый период на добровольное страхование приходится примерно 70%, 30% от общего объема составляют взносы на обязательное страхование.

Таблица 2.3.5 – Основные показатели деятельности кредитных организаций в г.Нижнекамске

| Показатели | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 9 мес.2007 г. |

| Количество страховых организаций, всего | |||||

| в том числе зарегистрированных в г.Нижнекамске | - | - | - | - | - |

| из общего количества: | |||||

| филиалов страховых организаций РТ | |||||

| филиалов страховых организаций других регионов | |||||

| Численность работников страхового сектора, чел. | |||||

| Среднемесячная заработная плата работников страхового сектора, руб. | |||||

| Общий объем страховых взносов, тыс.руб. | |||||

| в том числе: | |||||

| объем взносов на добровольное страхование, тыс.руб. | |||||

| Объем взносов на обязательное страхование, тыс.руб. | |||||

| Общий объем страховых выплат, тыс.руб. | |||||

| Общий объем страховых резервов, тыс.руб. |

Выплаты страховых компаний в результате наступления страховых случаев увеличились в 2 раза больше, чем остальные показатели – в 4,64 раза и составили на конец 2007 г. почти 275 млн.руб. (при среднегодовом темпе роста 157%). Подавляющая часть выплат приходится на выплаты по ОСАГО. Значительно увеличились выплаты по наступлению несчастных случаев.

На рисунке 2.3.11 представлена динамика страховых взносов и выплат, приходящихся в целом на все страховые компании г.Нижнекамска.

Рис.2.3.9. Динамика страховых взносов и страховых выплат, млн.руб.

Как видно из рисунка 2.3.11, общий объем страховых взносов физических и юридических лиц, характеризующий суммарное предложение страховому сектору финансовых ресурсов со стороны субъектов экономики превышает общий объем страховы

|

из

5.00

|

Обсуждение в статье: Банковский сектор г. Нижнекамска |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы