|

Главная |

Тема 6. «Международные стандарты финансовой отчетности»

|

из

5.00

|

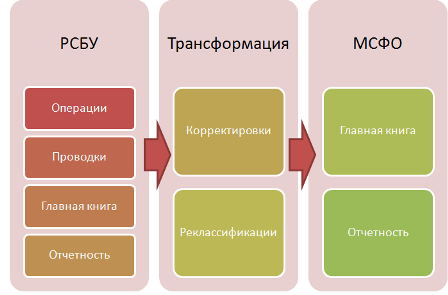

Создание и принципы формирования финансовой отчетности по международным стандартам.

Реформирования бухгалтерского учета и отчетности в Российской Федерации.

Международные стандарты финансовой отчетности и адаптация к ним российской системы учета

МСФО представляют собой систему принятых в общественных интересах положений о порядке подготовки и представления финансовой отчетности.

Понятие «Международные стандарты финансовой отчетности» включает в себя следующие документы:

1) предисловие к положениям МСФО;

2) принципы подготовки и представления финансовой отчетности;

3) стандарты;

4) разъяснения.

МСФОразрабатываются Советом по международным стандартам финансовой отчетности – СМСФО.

Совет был основан в 1973 году по соглашению между профессиональными организациями бухгалтеров Австралии, Канады, Франции, Германии, Японии, Мексики, Нидерландов, Ирландии, Великобритании.

Совет по международным стандартам бухгалтерского учета является независимой организацией, главной целью создания которой является достижение единообразия учетных принципов, которыми пользуются предприятия и организации во всем мире для составления финансовой отчетности.

В начале 1998 года в составе Совета насчитывалось 110 организаций — членов и 6 ассоциированных членов из 88 стран, включая восточноевропейские страны - Болгарию, Польшу, Румынию, Венгрию и др.

Многие страны, не входящие в состав комитета используют международные стандарты бухгалтерского учета.

Работа СМСФО финансируется профессиональными бухгалтерскими организациями, транснациональными компаниями, финансовыми институтами, аудиторскими компаниями и другими организациями. СМСФО также получает прибыль от продажи собственных разработок и публикаций.

МСФО включаютв себя около40 стандартов,например:

1. Раскрытие учетной политики.

2. Запасы.

7. Отчет о движении денежных средств.

8. Налоги на прибыль.

16. Основные средства.

18. Доходы.

33. Прибыль на акцию.

38. Нематериальные активы.

Разработка и принятие стандартов - довольно длительная и сложная процедура, включающая подготовку и широкое обсуждение проектов рабочих документов специалистами и общественностью. Для того чтобы стандарт был утвержден как действующий, он должен быть принят 3/4 голосов членов Совета.

МСФО носят рекомендательный характер и могут использоваться странами по-разному (Таблица 14).

Таблица 14

Использование разными странами МСФО

| № п/п | Использование МСФО | Страны |

| Применение МСФО в качестве национальных стандартов | Кипр, Кувейт, Латвия, Мальта, Пакистан, Тобаго, Таиланд и Хорватия | |

| Использование МСФО в качестве национальных стандартов, но с условием, что для вопросов, не затронутых международными стандартами, разрабатываются национальные стандартов | Малайзия и Новая Гвинея | |

| Использование МСФО в качестве национальных стандартов, однако, в некоторых случаях возможна их модификация в соответствии с национальными особенностями | Албания, Бангладеш, Барбадос, Замбия, Зимбабве, Кения, Колумбия, Польша, Судан, Уругвай, Ямайка | |

| Национальные стандарты основаны на МСФО и обеспечивают дополнительные их разъяснения | Китай, Иран, Словению, Тунис, Филиппины | |

| Национальные стандарты основаны на МСФО, однако, некоторые из них могут быть более детализированы, чем МСФО | Бразилия, Индия, Ирландия, Литва, Мавритания, Мексика, Намибия, Нидерланды, Норвегия, Португалия, Сингапур, Словакия, Турция, Франция, Чехословакия, Швейцария, Южная Африка; | |

| Национальные стандарты основаны на МСФО, за исключением того, что каждый национальный стандарт включает в себя положение, сравнивающее национальный стандарт с МСФО | Австралия, Гонконг, Дания, Италия, Новая Зеландия, Швеция, Югославия |

Каждый стандарт включает следующие элементы:

ü введение, отражающее общее содержание данного стандарта, его цели и задачи;

ü объект учета, его оценка и признание, отражение в финансовой отчетности;

ü определения, позволяющие избежать двусмысленности в трактовке главных определяющих терминов;

ü объяснения, рассматривающие понятия и их трактовку с точки зрения целей, поставленных пользователями учетных данных;

ü описание методологических проблем, путей и возможностей их решения;

ü предписания, связанные с практической реализацией требований, вытекающих из данного стандарта;

ü дата вступления в силу.

Преимуществами МСФО перед национальными стандартами в отдельных странах являются:

- четкая экономическая логика;

- обобщение современной мировой практики в области учета;

- простота восприятия для пользователей финансовой информации во всем мире.

Однако следует отметить и недостатки МСФО. К ним, в частности, можно отнести:

- обобщенный характер стандартов, предусматривающий достаточно большое многообразие в методах учета;

- отсутствие подробных интерпретаций и примеров приложения стандартов к конкретным ситуациям.

Различие МСФО и национальных стандартов России

1. По МСФО, финансовый год может не совпадать с календарным. Более того, система налогообложения США разрешает фирмам самостоятельно устанавливать сроки финансового года. В российской практике такие подходы исключены. Финансовый год должен совпадать с календарным.

2. В российской системе бухгалтерского учета (РСБУ) используется национальная валюта — рубль и ее составляющая — копейка. Отчетность межнациональных компаний подготавливается в валюте страны, где находится их штаб-квартира, но чаще всего — в долларах США, в то время как дочерние предприятия этих компаний — в национальной валюте страны пребывания.

3. В плане счетов англо-американской модели нумерация счетов отсутствует, а распоряжение их построено по степени ликвидности — от наиболее ликвидных видов имущества и обязательств к наименее ликвидным. В российском плане счета размещены в обратной зависимости. Аналогично размещение статей бухгалтерских балансов.

4. Бухгалтерский баланс по международным стандартам, в отличие от РСБУ, содержит более подробную информацию, так как наряду с данными отчетного периода он включает аналогичные показатели за тот же период прошлого года. В то же время по РСБУ отдельные статьи баланса более детализированы, особенно в разрезе отдельных видов дебиторской и кредиторской задолженности. По МСФО такая детализация имеет место в «Отчете о прибылях и убытках».

5. Есть различия в написании цифр, обусловленные национальными традициями. Так, в англо-американской отчетности запятая разделяет разряды целых чисел, а точка — дробную часть от целой. Например, в отчетности указывается цифра в виде 1,384,868.98, а у нас — 1384868,98.

6. В отчетности по МСФО нет знака «-»(минус). Если возникает необходимость исключения какой-либо суммы из итога, то она показывается в скобках.

7. В РСБУ отсутствует процедура (в отличие от южноамериканской модели), позволяющая корректировать все статьи баланса на индекс инфляции. Это снижает достоверность финансовой отчетности в процессе сравнения ее за разные периоды.

8. По МСФО исправление ошибок допускается только методом «черного сторно», т.е. предыдущая ошибочная запись корректируется только в сторону увеличения. В российской практике допускается, кроме того, и использование метода «красного сторно».

9. По РСБУ часто используются обороты по корреспондирующим счетам типа «с кредита счета 50 «Касса» в дебет счетов 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами» и т.п. Финансовые же отчеты по МСФО оперируют только с входящим и исходящим сальдо, а также суммарными оборотами, т.е. не выделяются дебетовый и кредитовый обороты.

10. В МСФО общепринята практика одновременного отражения хозяйственных операций в учете по дебету нескольких счетов и кредиту нескольких счетов. Отечественная методология бухгалтерского учета отрицает такую корреспонденцию счетов, обоснованно считая, что подобный подход искажает экономическое содержание хозяйственной операции.

Вопросы для повторения

1. Дайте понятие международных стандартов финансовой отчетности.

2. Что включает понятие международных стандартов финансовой отчетности?

3. Расскажите про Совет по международным стандартам финансовой отчетности.

4. Какие элементы включает в себя каждый стандарт финансовой отчетности?

5. Назовите различие Российских федеральных стандартов и международных стандартов финансовой отчетности.

Приложение 1

| Бухгалтерский баланс |

| На ___________________ | Форма по ОКУД 0710001 |

| Дата (число, месяц, год) |

| Организация | по ОКПО | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Идентификационный номер налогоплательщика | ИНН | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Вид экономической | по | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| деятельности | ОКВЭД | ||||||||||||||||||||||||||||||||||||||

| Организационно-правовая форма/форма собственности | |||||||||||||||||||||||||||||||||||||||

| по ОКОПФ/ОКФС | |||||||||||||||||||||||||||||||||||||||

| Единица измерения: тыс. руб. (млн. руб.) | по ОКЕИ 384 (385) | ||||||||||||||||||||||||||||||||||||||

| Местонахождение (адрес) | |||||||||||||||||||||||||||||||||||||||

| Пояснения | Нименование показателя | На 1_______ | На 1 _______ | На 1________ |

| АКТИВ | ||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Нематериальные активы | ||||

| Основные средства | ||||

| Доходные вложения в материальные ценности | ||||

| Финансовые вложения | ||||

| Итого по разделу I | ||||

| II. ОБОРОТНЫЕ АКТИВЫ | ||||

| Запасы | ||||

| Дебиторская задолженность | ||||

| Финансовые вложения | ||||

| Денежные средства | ||||

| Итого по разделу II | ||||

| БАЛАНС |

| Пояснения | Нименование показателя | На 1_______ | На 1 _______ | На 1________ |

| ПАССИВ | ||||

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | ||||

| Добавочный капитал | ||||

| Целевое финансирование | ||||

| Резервный капитал | ||||

| Нераспределенная прибыль (непокрытый убыток) | ||||

| Итого по разделу III | ||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | ||||

| Итого по разделу IV | ||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | ||||

| Кредиторская задолженность | ||||

| Доходы будущих периодов | ||||

| Итого по разделу V | ||||

| БАЛАНС |

Руководитель ______________ _________________________ Главный бухгалтер ________________ _____________________

подпись расшифровка подписи подпись расшифровка подписи

Приложение 2

БУХГАЛТЕРСКИЙ БАЛАНС

(для практической работы)

(тыс. руб.)

| АКТИВ | Код показателя | На начало месяца | На конец месяца |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | |||

| Основные средства | |||

| Незавершенное строительство | |||

| Доходные вложения в материальные ценности | |||

| Долгосрочные финансовые вложения | |||

| Отложенные налоговые активы | |||

| Прочие внеоборотные активы | |||

| Итого по I разделу | |||

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | |||

| в том числе: сырье, материалы и другие аналогичные ценности | |||

| животные на выращивании и откорме | |||

| затраты в незавершенном производстве | |||

| готовая продукция и товары для перепродажи | |||

| товары отгруженные | |||

| расходы будущих периодов | |||

| прочие запасы и затраты | |||

| НДС по приобретенным ценностям | |||

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчётной даты), в том числе: | |||

| покупателей и заказчиков | |||

| подотчетных лиц | |||

| работников по ссудам | |||

| учредителей | |||

| прочие дебиторы | |||

| Краткосрочные финансовые вложения | |||

| Денежные средства | |||

| Прочие оборотные активы | |||

| Итого по II разделу | |||

| БАЛАНС |

| ПАССИВ | Код показателя | На начало месяца | На конец месяца |

| III.КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | |||

| Собственные акции, выкупленные у акционеров | |||

| Добавочный капитал | |||

| Резервный капитал | |||

| Нераспределенная прибыль отчетного года | |||

| Нераспределенная прибыль прошлых лет | |||

| Средства целевого финансирования | |||

| Итого по III разделу | |||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Кредиты и займы | |||

| Отложенные налоговые обязательства | |||

| Прочие долгосрочные обязательства | |||

| Итого по IV разделу | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Кредиты и займы | |||

| Кредиторская задолженность, всего | |||

| в том числе: поставщики и подрядчики | |||

| по оплате труда | |||

| задолженность перед государственными внебюджетными фондами | |||

| задолженность по налогам и сборам | |||

| прочие кредиторы | |||

| задолженность перед участниками (учредителями) по выплате доходов | |||

| Доходы будущих периодов | |||

| Резервы предстоящих расходов | |||

| Прочие краткосрочные обязательства | |||

| Итого по V разделу | |||

| БАЛАНС |

Приложение 3

ПЛАН

|

из

5.00

|

Обсуждение в статье: Тема 6. «Международные стандарты финансовой отчетности» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы