|

Главная |

Анализ и системы Российскогоэквайринга

|

из

5.00

|

Безналичный расчет удобнее, выгоднее и безопаснее наличных – это факт, но обеспечить равномерное распространение эквайринга в России по всем регионам практически невозможно.

Глубина проникновения эквайринга на территории России целиком и полностью зависит от специфики каждого отдельно взятого города. В целом по стране процент распространения системы безналичного расчета очень мал. Сейчас главная задача, которая стоит перед государством и представителями сегментов, связанных с эквайрингом – сделать так, чтобы можно было оставить человека с банковской картой в любом населенном пункте, и он смог выжить.

Эквайринг в России развивается по естественному сценарию, конечно, его можно разнообразными способами стимулировать, но при этом невозможно миновать ключевые ступени становления розничного бизнеса, развития технологического сектора, связи. Пока что нельзя раздать POS-терминалы каждому продавцу и дать команду к началу работы. В современных условиях это невозможно по ряду причин:

1. Во-первых, не все ТСП хотят работать с безналичным расчетом, в силу разных оснований;

2. Во-вторых, не далеко все интересны с экономической точки зрения, самому эквайреру, потому что объем платежных операций в большинстве торговых точек окажется недостаточно велик, чтобы покрыть затраты на обслуживание, в которое входят расходы на процессинг, установку терминалов, обеспечение канала связи и т. д.

Развитие эквайринга в России во многом также зависит от руководителей торговых предприятий, которые должны в полной мере осознать необходимость данного шага и должны быть готовы вложить средства в безналичный расчет.

Стимулирование со стороны государственного сектора в вопросе безналичных платежей играет также важнейшую роль, если мы хотим иметь в конечном итоге полноценную систему безналичного расчета. Работа в этом направлении идет: порталы госуслуг подают положительный пример частным торговым точкам, большая их часть уже работает с безналичными сервисами оплат, темпы роста в этой сфере впечатляющие.

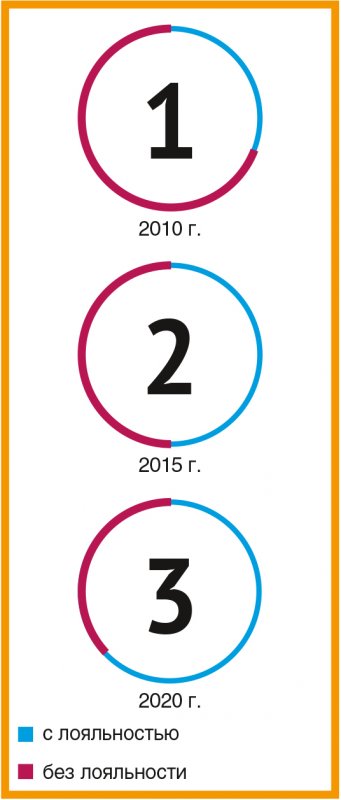

Рисунок 2.4. Соотношение имеющихся у среднего жителя РФ банковских карт с инструментами лояльности и без них

Сегодня деньги обретают новую форму – электронную. Одним из ключевых драйверов такой трансформации средств расчетов является увеличение объемов денег для компенсации исторически растущих объемов товаров.Другой фактор – снижение себестоимости денег, извлечение их внутренней стоимости без деноминации. Появление бумажных денег с этой точки зрения стало качественным эволюционным скачком, а потому они надолго укоренились в экономике как удобный и привычный инструмент товарного обмена.

Если на интеграцию бумажных денег в товарно-экономические отношения в свое время потребовались десятилетия, если не столетия, то деньги электронные заменят их гораздо быстрее и при этом повсеместно.

Прежде всего, потому, что технологии уже позволяют применять электронные деньги для любых типов расчетов, без ограничений по времени суток, экстерриториальности, видам валют и т.д. За последние 20 лет был создан такой задел в технологиях, процессах взаимодействия участников, что от бумажных денег можно было бы отказаться совсем если не сегодня, то через несколько лет. Не десятков, а именно считаных лет. Банковские карты – и нередко больше одной – уже есть практически у каждого потребителя, и многие из них – с подключенными программами лояльности (см. рис. 2.5).

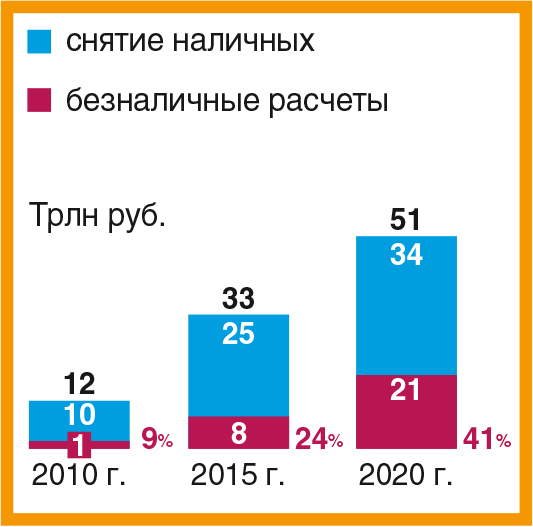

Рисунок 2.5. Структура расходов по банковским картам

Инфраструктура приема этих карт масштабируется очень активно. Если лет 10 назад клиенту постоянно приходилось выяснять, сможет ли он оплатить покупку картой в каждом магазине или ресторане, то сейчас задаваться этим вопросом приходится все реже, а ТСП, не имеющие оборудования для приема карт, воспринимаются как неклиентоориентированные.

Анализируя структуру среднего оборота по картам, мы видим, что доля снятия наличных год от года устойчиво падает, а прямые расчеты в торгово-сервисных предприятиях растут (рис. 2.5.).

Это более чем устойчивый тренд последних лет, и согласно нашему прогнозу доля безналичного оборота по картам к 2020 году составит от 40 до 50%. Возвращаясь к основной теме, необходимо задаться вопросом: что же мешает осуществлению перехода от бумажных денег к электронным сегодня, почему на это требуются годы?

Помимо известных факторов ценности наличных как части теневой экономики и способа уменьшать налогооблагаемую базу «предприимчивыми» недобросовестными торговыми предприятиями, да и некоторыми физическими лицами, есть и такой фактор, как психологическая инертность обывателя. Миллионы жителей России (и не только), имеющие банковские карты, ежедневно идут в магазины, где есть инфраструктура для их приема, но они ее не используют, а заходят по пути к банкомату и снимают наличные. Психологически, на уровне подсознания и ощущений кожных рецепторов, человеку пока еще важно осязать бумажный эквивалент своего пусть маленького, но богатства. Новое поколение тут пока не в состоянии радикально изменить ситуацию, т. к. помимо «генетической» памяти о наличных оно также воспитывается на наличных карманных деньгах.

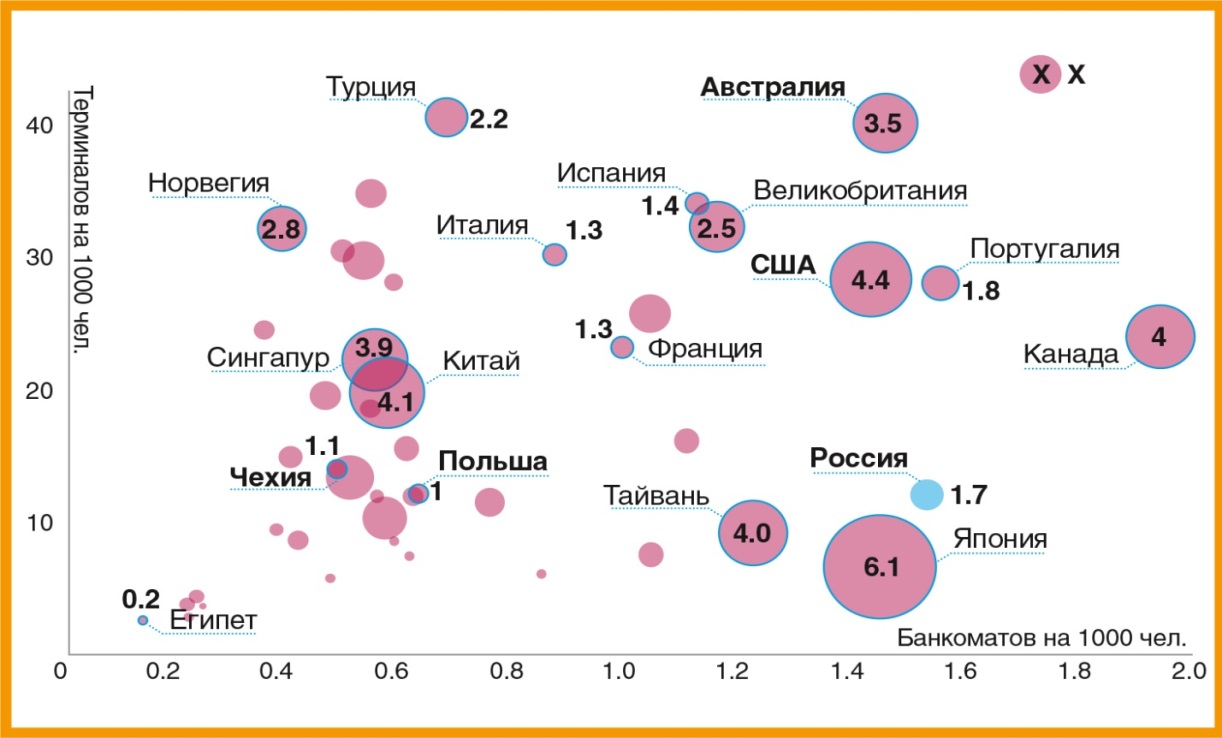

Рис. 2.6. Плотность терминалов на 1000 человек

Итак, что же влияет на безналичный оборот:

1. Уровень проникновения карт;

2. Развитие инфраструктуры приема карт;

3. Усилия законодательной и исполнительной власти по борьбе с теневым «налом»;

4. Психологическая инертность населения.

Первые два фактора хорошо иллюстрирует график на рис. 2.6., из которого видно, что по плотности банкоматов на 1000 человек Россия входит в число стран-лидеров, что в свете данной темы не является предметом гордости. А по количеству карт и терминалов в ТСП России есть куда развивать национальную эмиссию и эквайринг.

Усилия законодателя, регулятора и запуск НСПК и национальной карты тоже дают значительные результаты, побуждая, а где-то разумно принуждая участников выводить обороты из тени, способствовать развитию инфраструктуры безналичной оплаты.

Лекарство для устранения четвертого фактора – время.

Таким образом, банковская карта является лишь привычным инструментом во взаимодействии участников расчетов, но это уже не только или совсем не «кусок пластика», а карта в часах, смартфоне, имплантированном в тело человека чипе и т. д.

В этом новом, а на взгляд эквайера – идеальном – мире уже нет наличных, а значит, в экономику вернулись колоссальные средства, которые ранее являлись издержками на производство денег и обеспечение инфраструктуры их обращения (банкоматные сети, инкассация, укрепленные кассы банков и кассовая техника в ТСП и т. д.). Это та самая внутренняя стоимость наличных денег, которую мы можем извлечь при переходе на безналичный режим розничных расчетов.

При этом, конечно, не стоит тешить себя иллюзиями, что электронные расчеты не имеют внутренней стоимости. Конечно, должны быть компенсированы вложения в инфраструктуру и процессирование этих операций, но, если говорить о доле в общем обороте, это в разы меньшие затраты.

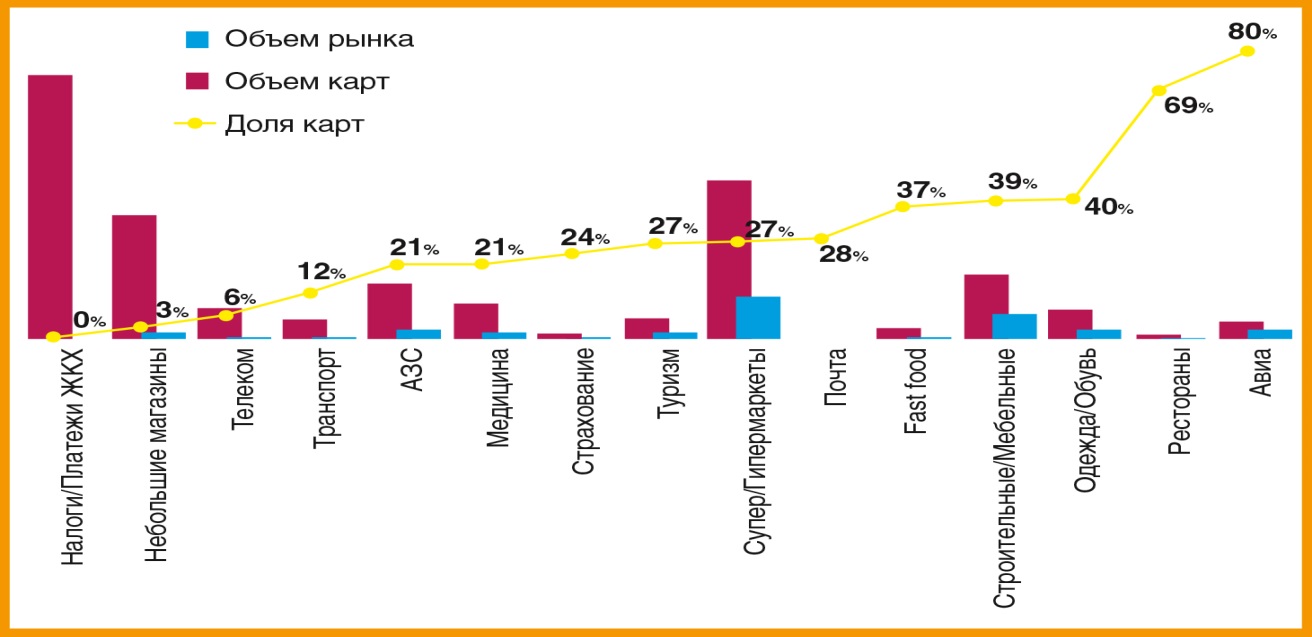

Рисунок 2.7. Проникновение карт в различных сегментах (в млн долл.)

Тут банкам могут начать оппонировать ТСП, говоря о высоких ставках – 1,5-2 %, притом что инкассация наличных обходится в среднем в 0,5%. Стоит обратить внимание, что инкассация – это далеко не все затраты ТСП на обеспечение наличного оборота. Также стоит учесть, что 85–90% комиссии эквайера«уходит» в доход эмитента. Эти деньги возвращаются в те же банки, точнее, в банки, являющиеся эмитентами платежных карт, но при этом кредитным организациям приходится тратить все больше средств для стимулирования клиентов совершать операции по картам, используя POS-терминальные сети. Мили, cashback, баллы лояльности начисляются клиенту именно за такую модель платежного поведения. Когда для массового клиента она станет привычной, необходимость в интенсивном стимулировании быстро отпадет. Но это не значит, что банки смогут распоряжаться освобожденными средствами как прибылью: будет уменьшаться IRF, а значит, в силу высокой конкуренции в эквайринговом бизнесе, и ставка комиссии для ТСП. С текущей средней ставка эквайринга снизится до 0,3–0,5%. И это уже происходит, прежде всего в тех сегментах, где проникновение карт достигло более высокого уровня (см. рис. 2.7.).

Рис. 2.8. Уровень проникновения интернета в регионах РФ

Для таких сегментов, как авиаперевозки, фастфуд, продуктовый ритейл, устанавливаются пониженные ставки IRF, а значит, и комиссии эквайера. Экономический эффект приема карт для оплаты товаров в таких ТСП очевиднее. Крупные ритейлеры получают от платежных систем еще более выгодные ставки, и доля карточного оборота в таких сетях доходит до 35–45%, притом что текущий средний показатель по рынку составляет 26–28%.

Таким образом, уже сейчас на рынке наблюдается ежегодное уменьшение среднего IRF и ставки эквайринга. А это означает извлечение внутренней стоимости электронных денег. Еще больше средств из операционного обеспечения инфраструктуры оборота вернется в экономику. И если такая национальная задача еще явно не обозначена, то стоило бы это поскорее сделать.

Рисунок 2.9. Доля онлайн покупателей в зависимости от стажа пользования интернетом

Теперь необходимо взглянуть на проблемы эквайринга из глубины. Про торговый POS-эквайринг все более-менее уже понятно: если в магазине или предприятии сферы услуг не принимают карты, туда нужно идти с проверкой. У таких ТСП точно не все чисто с хозяйственной деятельностью. Я не вижу другого объяснения их готовности ставить под риск треть своих продаж, делать несчастными треть своих клиентов, отправляя их искать банкоматы. Вопрос дороговизны эквайринговых тарифов банков является лишь отговоркой. Так, например, Сбербанк выработал крайне выгодные для ТСП тарифы эквайринга в составе комплексного пакета с РКО и при комфортной стоимости услуги предлагает им исключительно качественный сервис, хотя он прогнозирует, что средний чек по картам будет в перспективе пяти лет уменьшаться – за счет оплаты мелких покупок, все равно у покупателя с картой он на 25% выше, кроме того, такой покупатель большесклонен к спонтанным покупкам и является активным участником программ лояльности.

Другой раздел эквайринга – интернет-коммерция. Удельный вес этого сегмента меньше, но то, что время скорректирует текущее соотношение с POS-эквайрингом не оставляет сомнений:

1. Законы и драйверы роста тут несколько иные, но часть пересекается:

2. Уровень проникновения карт;

3. Уровень проникновения интернета в регионах РФ (см. рис. 2.8.);

4. Психологическая инерция другого характера – клиент, начавший пользоваться интернетом сегодня, «дозреет» совершать там покупки лишь через год-два (см. рис. 2.9.).

На основе собственного опыта, а также используя мнения окружения, клиент однажды (но не сразу) осознает, что интернет – это вполне надежная и комфортная среда для совершения покупок и что риски фрода купируются соблюдением набора простых правил и использованием определенных инструментов. Он поверит в то, что банк гарантированно защитит его покупку.

Основными драйверами развития этого направления в ближайшие годы будут сами ритейлеры, в т. ч. продуктовые, расширяющие физический канал продаж за счет онлайна или полностью уходящие в интернет.

Товары, не требующие физической доставки, будут продаваться только онлайн (билеты, софт, медиаконтент, информация). Не исключено, что мобильные приложения для смартфонов и планшетов будут каннибализировать, но вероятней – дополнять трафик традиционных интернет-продаж. По ряду сегментов мы верим в рост интернет-продаж на 50–70% в год.

Рисунок 2.10.Соотношение темпов роста бизнеса и POS-эквайрингового рынка ПАО «Сбербанк»

ПАО «Сбербанк» была принята достаточно агрессивная Стратегия развития эквайринга – стратегия проникновения в целевые сегменты, запуска новых продуктов и сервисов, платежных систем, оптимизации внутренних регламентов и процедур. Особое внимание в ней было уделено бесперебойности процессинга и качеству технической поддержки. Сейчас, подводя предварительные итоги реализации данной стратегии, можно говорить, что стратегия работает. В 2014 году в качестве одного из целевых показателей на 2016 год был прописан общий оборот эквайринга без малого на 1 трлн. руб., который также был успешно осуществлен.

Отдельное направление Сбербанка – это запуск новых технологий и решений для крупных клиентов, а также поиск новых форм-факторов. Как видно на графике (рис. 2.10.), он растем темпами, превышающими темп роста рынка, а рынку, исходя из предпосылок, описанных выше, еще расти и расти.

Также, нужно отметить, что Российский бизнес на рынке e-commerce в 2016 году занял долю в $2 млрд, тогда как общий объём рынка в 2017 году оценивается в $2,3 трлн. Одним из наиболее привлекательных рынков для отечественных бизнесменов является рынок Европы: экспорт на европейский рынок достигает почти 35% от мирового.

При завоевании европейского рынка перед российскими предпринимателем стоит выбор юрисдикции — своей или иностранной. Последняя сейчас выглядит предпочтительнее. Согласно данным «РБК. Исследования рынков», российский онлайн-бизнес показал рост в 5,8%, что на фоне кризиса — хороший показатель.

По данным компании Euromonitor, рост стоимости транзакций во Франции и Германии в 2016 году составил 11% и 12% соответственно. Объём рынка Франции за этот же период достиг ?32 млрд, Германии — ?40 млрд, Великобритании — ?63 млрд.

В исследовании РБК говорится, что 37% респондентов в 2016 году сократили свои расходы на онлайн-покупки. Ранее упоминаемое исследование PayPal констатирует, что для половины покупателей онлайн-магазинов не принципиально, где зарегистрирован продавец, и в чьей юрисдикции он находится. Неудивительно, что у российского e-commerce появляется желание получить долю зарубежного рынка, учитывая приведённые данные.

Выход на зарубежный рынок сопряжён с соблюдением ряда формальностей. В частности, работа на этом рынке подразумевает принятие платежей в локальной валюте: евро, британских фунтах, кронах и так далее.

Решить задачу приёма платежей в иностранной валюте, оставаясь в российской юрисдикции, очень сложно. Одно из возможных решений — регистрация компании в нужной вам юрисдикции и открытие счёта в европейском банке. В этом случае вы сможете принимать платежи в местных валютах. Но здесь скрывается несколько нюансов.

При установлении размеров комиссий за свои услуги кредитные учреждения уделяют большое внимание ставке Interchange, устанавливаемой платёжными системами. Эту ставку можно определить как процесс совершения транзакции, при котором происходит взаимообмен информацией между банком-эквайером и банком-эмитентом за определённое вознаграждение.

Ставки по Interchange различаются в зависимости от направления платежа, от типа карты (ConsumerDebit — 0,2% и ConsumerCredit — 0,3%), от рода деятельности, которую ведёт торговец, а также от географии платежей. Также они играют большую роль в формировании ценообразования на европейском рынке, где можно выделить две модели определения стоимости услуг банков:

1. BuyRate — фиксированная процентная ставка: Intra (транзакции совершаются в пределах еврозоны);

2. Inter (с проведением транзакции за пределы еврозоны);

Банки могут применять следующие виды комиссий к мерчантам:

1. Разовая стоимость подключения, размер которой зависит от количества валют списания;

2. Ежемесячная стоимость;

3. Ежегодная стоимость, размер комиссии зависит от банка-эквайера и типа торговца;

4. Стоимость за транзакцию;

5. Стоимость рефанда;

6. Стоимость чарджбека;

7. Стоимость вывода на расчётный счёт;

8. Роллинг-резерв или страховой депозит, о котором стоит поговорить отдельно.

Роллинг резервом называют процент от суммы каждой транзакции, который удерживается со счёта торговца банком-эквайером на срок от 120 до 180 дней. Альтернативой такой схеме может служить страховой депозит — фиксированная сумма, которая лежит на расчётном счету компании и используется в качестве гарантии для покрытия чарджбеков.

Еженедельное выведения денег с расчётного счёта мерчанта — другая особенность работы с европейскими банками-эквайерами. При этом финансовые институты часто удерживают их ещё на 7 дней для страховки от чарджбэков (7 dayshold), итоговая сумма может быть выплачена спустя две недели. Ежедневный вывод возможен для мерчантов с оборотом от ?2 млн.

Жёсткие требования со стороны банков по раскрытию информации о бенефициаре или владельце бизнеса. Ещё одна особенность работы в европейской юрисдикции. В связи с которой к основным документам, помимо стандартного списка для отечественного эквайринга, требующимся для подключения к платёжной системе, относятся:

1. Трастовые декларации на конечного бенефициара;

2. Паспорт на бенефициара с пропиской или счетами за коммунальные услуги.

Несмотря на все трудности организации бизнеса в Европе, его ведения, повышенной прозрачности и отчётности, для российских предпринимателей этот рынок продолжает оставаться одним из самых интересных. И количество запросов, поступающих в службу поддержки российских эквайринговых компаний постоянно увеличвается.

Весь объем транзакций, был также проанализирован на предмет банков-эмитентов, чьими картами россияне наиболее активно платят в Интернете. Как и в случае со странами, мы выделили 10 банков-эмитентов, чьи клиенты наиболее активно платили банковскими картами в Интернете.

В десятку лидеров вошли: Сбербанк, Альфа Банк, ВТБ 24, Русский стандарт, Ситибанк, Райффайзен банк, Связной Банк, Тинькофф Кредитные системы, Газпромбанк и УРАЛСИБ.

Во всех банках наблюдается устойчивый рост размера среднего чека в течение всего года с незначительным снижением его размера в декабре. Это связано с ростом количества более мелких покупок в период активного предновогоднего шопинга. Если сравнить рост количества оплат и размера среднего чека, можно уверенно заявить о стабильном росте рынка безналичных платежей, как на качественном, так и на количественном уровне.

Безусловно, нельзя не учитывать и активный рост количества подключенных клиентов процессингового центра, поэтому далее необходимо оперировать такими показателями как средний оборот (на одного мерчанта) и количество платежей (на одного мерчанта) в месяц.

В приведенной ниже диаграмме (см. рис. 2.11.) мы представляем общую динамику изменения основных показателей безналичных платежей среднестатистического мерчантаPayOnline в 2017 году: динамика изменения размера среднего чека, среднего количества платежей и среднего оборота компании (за единицу – точку отсчета - принято начало 2017 года, январь месяц):

Рисунок 2.11. Динамика изменения основных показателей безналичных платежей среднестатистического мерчанта

Если рассмотреть каждый из 10 банков-эмитентов, перечисленных выше, по отдельности – можно заметить любопытную ситуацию со средними чеками, которые значительно (иногда в три - четыре раза) отличаются в зависимости от банка. Наглядно это можно увидеть на рис. 2.12.

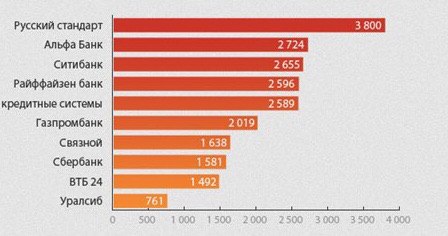

Рисунок 2.12. Размер среднего чека при оплате в Интернете, руб. (в зависимости от банка-эмитента)

Однозначно объяснить столь значительный разброс размера среднего чека, не углубляясь в особенности B2C продуктов каждого из банков, достаточно сложно (и наш материал посвящен совсем не этому). Однако можно предположить, что размер этого параметра коррелирует с целевой аудиторией банка, географией размещения его офисов, репутацией банка среди клиентов, уровнем защиты и адаптированностью эмитируемых карт для совершения покупок в Интернете.

|

из

5.00

|

Обсуждение в статье: Анализ и системы Российскогоэквайринга |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы