|

Главная |

ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

|

из

5.00

|

ФИНАНСОВЫЙ УНИВЕРСИТЕТ

(Финансовый университет)

Владимирский филиал Финуниверситета

Кафедра «Экономика и финансы»

Выпускная квалификационная работа

на тему: «Прогнозирование и планирование денежных потоков организации (на примере ООО «Владимирское экспертно-консультационное бюро»)»

Направление подготовки 38.03.01 «Экономика»

Профиль «Финансы и кредит»

Выполнил: студент

учебной группы ЗСПЗ-ЭК401

А.В. Трубкина

_______________

(подпись)

Руководитель:

______________, ____

_______________

(подпись)

ВКР соответствует

предъявляемым требованиям

Заведующий кафедрой

к.э.н., доцент Д.В.Кузнецов

______________________________

(подпись)

«____» _____________20___ года

Владимир – 2019

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ………………………………………………………………………3

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ И ПРОГНОЗИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ……………………….……7

1.1. Понятие и классификация, виды денежных потоков организации………...7

1.2. Методы анализа денежных потоков организации………………………….16

1.3 Планирование денежных потоков организации…………………………….23

ГЛАВА 2 ИЗУЧЕНИЕ СИСТЕМЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ ООО «ВЛАДИМИРСКОЕ ЭКСПЕРТНО-КОНСУЛЬТАЦИОННОЕ БЮРО……………………………………………….28

2.1. Организационно-экономическая характеристика организации…………...28

2.2. Анализ основных показателей денежных потоков организации………….32

2.3 Прогнозирование денежных потоков организации…………………………43

ГЛАВА 3 ПРЕДЛОЖЕНИЯ ПО УЛУЧШЕНИЮ ПРОГНОЗИРОВАНИЯ И ПЛАНИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ ОРГАНИЗАЦИИ…………..49

3.1. Оптимизация объемов денежных потоков……………………………….…49

3.2 Мероприятия по внедрению оперативного планирования денежных потоков…………………………………………………………………………….52

ЗАКЛЮЧЕНИЕ………………………………………………………………….56

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ……………………………61

ПРИЛОЖЕНИЯ…………………………………………………………………..66

ВВЕДЕНИЕ

Актуальность темы исследования. Денежные потоки представляют собой важный объект управления финансами организации. Низкая степень эффективности управления денежными потоками приводит к негативным последствиям, которые отражаются на финансовых результатах деятельности хозяйствующего субъекта. В таком случае организации необходимо оптимизировать денежные потоки и внести изменения как в финансовую политику в целом, так и в механизм управления денежными потоками.

На денежные потоки влияет совокупность внешних и внутренних факторов, в зависимости от которых изменяются методы и цели управления денежными потоками. Отметим эволюцию темы управления денежными потоками организации, заключающуюся в формировании новых подходов к системе управления денежными потоками. Среди таких подходов выделим изменения в определении необходимой величины денежных средств, в оценке сбалансированности притока и оттока денежных средств, в прогнозировании положительного денежного потока и отрицательного денежного потока, в оптимизации чистого денежного потока и т.п.

Актуальность разработки новых методик анализа, управления и оптимизации денежных потоков на предприятиях российской экономики обусловлена рядом причин:

- необходимостью методического решения вопросов анализа, управления и оптимизации чистого денежного потока;

- отсутствием методик анализа денежных потоков в организациях;

- отсутствием методик оптимизации денежных потоков в условиях дефицитности денежных средств с учетом особенностей хозяйственной деятельности, целей и стратегий развития российских организаций.

Вышеперечисленные аспекты определили актуальность выбранной темы выпускной квалификационной работы, посвященной исследованию, разработке и использованию методик анализа, управления и оптимизации денежных потоков в организации.

Степень научной разработанности проблемы. Фундаментальные исследования, посвященные вопросам сущности, классификации, управления, планирования и оптимизации денежных потоков, проводились отечественными и зарубежными учеными.

Среди зарубежных ученых можно выделить следующих: Л. Бернстайн, Ю. Бригхем, Дж.К. Ван Хорн, Альфред М. Кинг, Э.Д. Долан, С. Майерс, Р. Мертон, Р. Брейли, Л. Эпстон, З. Боди и др.

В числе ведущих российских ученых и экспертов по анализу и управлению денежными потоками отметим: М.И. Баканова, И.Т. Балабанова, И.А. Бланка, В.В. Бочарова, А.В. Гутову, О.В. Ефимову, В.В. Ковалева, А.С.

Кокина, И.Я. Лукасевича, Н.С. Пласкову, Г.В. Савицкую, Е.С. Стоянову, А.Д. Шеремета, К.В. Щиборщ и др.

Высоко оценивая результаты трудов российских и зарубежных ученых, посвященных управлению денежными потоками, необходимо отметить, что в данной теме недостаточным образом раскрыты вопросы анализа, управления и оптимизации чистых денежных потоков. По этой причине, степень научной разработанности проблемы видится недостаточной.

Цель д выпускной квалификационной работы заключается в изучении теоретических аспектов, связанных с управлением и оптимизацией денежных потоков организации, в разработке и обосновании методик анализа и оптимизации денежных потоков.

Для достижения вышеуказанной цели в рамках исследования поставлены следующие задачи:

- рассмотреть понятие и классификацию, виды денежных потоков организации;

- изучить методы анализа денежных потоков организации;

- изучить планирование денежных потоков организации;

- привести организационно-экономическую характеристику организации;

- провести анализ основных показателей денежных потоков организации;

- осуществить прогнозирование денежных потоков организации

- разработать направления оптимизации объемов денежных потоков;

- предложить мероприятия по внедрению оперативного планирования денежных потоков.

Объектом исследования является Общество с ограниченной ответственностью «Владимирское экспертно-консультационное бюро».

Предметом исследования выступает совокупность теоретических и практических вопросов анализа и оптимизации денежных потоков с учетом их отраслевой специфики.

Теоретико-методологической основой исследования послужили фундаментальные труды зарубежных и российских ученых, посвященные проблемам анализа и управления денежными потоками. Достоверность выводов и положений обеспечивается следующими научными методами, используемыми в исследовании: от общего к частному, индукции и дедукции, аналогии, группировки, обобщения, экономико-статистического анализа и дерева целей.

Информационная база исследования. В работе использовались законодательные и нормативные акты; материалы информационных агентств, российских и зарубежных экономических сайтов, представленные в глобальной сети Internet; научные труды отечественных и зарубежных ученых, в том числе, переводная литература, публикации по исследуемой проблеме в периодической печати, материалы международных, всероссийских, региональных научно-практических конференций и семинаров, авторефераты диссертаций по финансово-экономической проблематике, статистическая и бухгалтерская отчетность предприятий.

Структура и объем исследования. Цели и задачи исследования определили структуру диссертации, состоящую из введения, трех глав, заключения, списка использованных источников и приложения.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ И ПРОГНОЗИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ

1.1. Понятие и классификация, виды денежных потоков организации

Понятие «денежный поток» является экономической категорией, которую различные экономисты толкуют по-разному и которая не имеет нормативной регламентации ни в международной, ни в российской практике.

Денежный поток («cash flow») в буквальном смысле в переводе с английского – это «денежный поток», «поток наличности». По мнению американского ученого Л.А. Бернстайна «сам по себе не имеющий соответствующего толкования термин «потоки денежных средств» (в его буквальном понимании) лишен смысла»[1]. Компания может испытывать приток денежных средств (то есть денежные поступления), и она может испытывать отток денежных средств (то есть денежные выплаты). Более того, эти денежные притоки и оттоки могут относиться к различным видам деятельности – производственной, финансовой или инвестиционной.

Американский ученый Дж. К. Ван Хорн представляет предприятие живым организмом и сравнивает денежные потоки с системой кровообращения живого существа. Он считает, что активы фирмы представляют собой чистое использование денежных средств, а пассивы – чистые источники[2].

А.К. Абрамян и О.Г. Коваленко определяют денежный поток предприятия «как распределенную во времени последовательность поступлений и расходований, генерируемую на протяжении временного горизонта операций»[3].

Такие авторы, как С.И. Крылов, А.В. Гутова, А.В. Жарков, Ю. Волошина, Т.Н. Кокина, В.В. Ковалев, Л.А. Сорокина, А.О. Рыбалко[4] определяют денежные потоки как разницу между полученными и выплаченными организацией денежными средствами за определённый период времени. Такой подход к определению денежного потока основывается на формуле денежного баланса, которая предполагает равенство между следующими ее элементами: суммой остатка денежных средств на начало отчетного периода и поступления денежных средств за отчетный период и суммой выбытия денежных средств за отчетный период остатка денежных средств на конец отчетного периода.

Вторая группа авторов И.А. Бланк, В. Солодов, М.Ю. Чикарова,

А.Д. Шеремет, А.Ю. Старостин[5] также как и авторы первой группы определяют денежный поток исходя из элементов денежного баланса, но при этом рассматривают его как единство поступления и расходования денежных ресурсов за определённое время.

То есть, это определение сводит денежные потоки к остатку денежных средств. Данное определение денежных потоков, на наш взгляд, является не точным, поскольку денежные потоки относятся к остаткам денежных средств, которые не характеризуют движение денежных средств, а лишь показывают их наличие на отчетную дату.

Таким образом, денежный поток представляет собой совокупность распределенных во времени объемов поступления и выбытия денежных средств в процессе осуществления операционной, инвестиционной и финансовой деятельности любого субъекта хозяйствования.

Элементами денежного потока является приток денежных средств, равный размеру денежных поступлений, отток денежных средств, равный размеру денежных платежей, сальдо, равное разности между притоками и оттоками, возникающими в результате основной или инвестиционной и финансовой деятельности организации[6].

По направленности движения денежных средств различают два вида денежных потоков:

— входящий денежный поток, характеризующий приток денежных средств от всех хозяйственных операций;

— исходящий денежный поток, характеризующий отток (совокупность выплат) денежных средств в процессе осуществления хозяйственной деятельности организации.

Классификация денежных потоков по направленности их движения реализует себя при составлении отчета о движении денежных средств, в котором вся информация о денежных средствах приводится с позиции входящего и исходящего денежного потока.

Однако для целей анализа и управления денежными потоками организации можно выделить и другие признаки их классификации.

Например, Т.В. Логинова дифференцирует денежные потоки по уровню управления:

— денежный поток по организации в целом;

-денежный поток по отдельным структурным подразделениям организации;

— денежный поток по отдельным хозяйственным операциям[7].

Т.Я. Натепрова в зависимости от уровня достаточности объема денежных потоков различает:

— дефицитный денежный поток;

— избыточный денежный поток.

Дефицитный характеризует такой денежный поток, при котором поступление денежных средств существенно ниже реальных потребностей организации в целенаправленном их расходовании. Даже при положительном значении сальдо денежного потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность, в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности организации.

Избыточный денежный поток характеризует такой денежный поток, при котором поступления денежных средств существенно превышают реальную потребность организации в целенаправленном их расходовании. Свидетельством избыточного денежного потока является высокая величина чистого притока, не используемого в процессе осуществления хозяйственной деятельности организации[8].

Для целей составления финансовой отчетности организаций денежные потоки, отражаемые в специальной форме – отчет о движении денежных средств, делятся по видам деятельности субъекта хозяйствования:

— денежные потоки операционной деятельности;

— денежные потоки инвестиционной деятельности;

— денежные потоки финансовой деятельности.

МСФО 7 «Отчеты о движении денежных потоков» дифференцирует все денежные потоки (входящие и исходящие) в разрезе трех видов деятельности: операционной, инвестиционной и финансовой.

Российские субъекты хозяйственной деятельности при составлении финансовой отчетности по национальным положениям бухгалтерского учета (ПБУ) для подготовки отчета о движении денежных средств пользуются Приказом Минфина России от 2 февраля 2011 г. № 11н утверждено ПБУ 23/2011 «Отчет о движении денежных средств» (далее – ПБУ 23/2011). В соответствии с требованиями ПБУ 23/2011, в отчете также как и по требованиям МСФО 7 представляется информация о движении денежных средств и денежных эквивалентов в разрезе текущей, инвестиционной и финансовой деятельности за отчетный период[9].

Более наглядно классификация денежных потоков по ряду признаков, исходя из целей бухгалтерского и управленческого учета представлена в таблице 1.

МСФО 7 четко определяет понятие трех видов деятельности компании, которые могут быть одновременно у каждой компании в зависимости от характера и специфики деятельности:

— Операционная деятельность – это основная деятельность компании, приносящая доходы, которая, главным образом, включает выручку от реализации, а также выплату процентов и налогов. Операционная деятельность как основной источник дохода компании включает все денежные потоки, которые не классифицируются как инвестиционная или финансовая деятельность.

— Инвестиционная деятельность – это приобретение и продажа долгосрочных активов и других финансовых инвестиций, не включенных в состав денежные эквиваленты.

— Финансовая деятельность – это деятельность, которая приводит к изменению в структуре и размере элементов собственного и заемного капитала компании.

Таблица 1. Классификация денежных потоков организации для целей бухгалтерского и управленческого учета

| Признак классификации | Классификация |

| Для целей бухгалтерского учета и финансовой отчетности (согласно требованиям МСФО 7, ПБУ 23/2011) | — денежные потоки операционной деятельности (текущей); — денежные потоки инвестиционной деятельности; — денежные потоки финансовой деятельности |

| По направлению движения | — входящий денежный поток (приток); — исходящий денежный поток (отток) |

| По уровню управления | — денежный поток по организации в целом; — денежный поток по отдельный структурным подразделениям организации; — денежный поток по отдельным хозяйственным операциям |

| По уровню достаточности | — дефицитный денежный поток; — избыточный денежный поток |

На объем и структуру денежных потоков влияет значительное количество факторов, которые можно классифицировать по следующим признакам, представленным в таблице 2.

Таблица 2. Факторы, определяющие объем и структуру денежных потоков организации

| Признак классификации | Сущность факторов |

|

По источникам происхождения | Факторы внешнего характера – система условий внешней среды, которые влияют на объем и структуру поступления и расходования денежных средств |

| Факторы внутреннего характера – формируются внутри организации и влияют на объем и структуру денежных потоков организации | |

|

По видам деятельности организации | Факторы, генерируемые операционной деятельностью – система условий внешней и внутренней среды, в которой организация ведет свою основную деятельность |

| Факторы, генерируемые инвестиционной деятельностью – система условий внешней и внутренней среды, в которой организация осуществляет операции с долгосрочными активами | |

| Факторы, генерируемые финансовой деятельностью – система условий внешней и внутренней среды, в которой организация осуществляет операции, направленные на изменение размера и структуры собственного и заемного капитала | |

|

По направлению движения денежных средств | Факторы, которые определяют объем и структуру позитивного денежного потока – совокупность хозяйственных операций, обуславливающих поступление денежных средств и их эквивалентов |

| Факторы, которые определяют объем и структуру отрицательного денежного потока – совокупность хозяйственных операций, обуславливающих отток денежных средств и их эквивалентов |

Факторы внешнего характера определяют общие условия, в которых функционирует организация: макроэкономическая ситуация, характер законодательства и его направленность на поддержку и развитие предпринимательской деятельности, состояние платежной дисциплины на государственном уровне, конъюнктура рынка сбыта, конъюнктура финансового рынка, исторические и географические предпосылки.

Факторы внутреннего характера зависят от специфики деятельности организации, которая определяет характер осуществляемых хозяйственных операций. При этом более целесообразным будет рассмотрение внутренних факторов через призму операционной, инвестиционной и финансовой деятельности. В таблице 3 представлены соответствующие факторы с их дифференциацией на формирование положительных и отрицательных денежных потоков.

Таблица 3. Виды внутренних факторов с позиции видов деятельности организации

| Факторы, генерирующие положительные денежные потоки | Факторы, генерирующие отрицательные денежные потоки |

| В сфере операционной деятельности: | |

| — организация закупочной деятельности: выбор поставщиков сырья; | — выбор технологии производства: характер продукции, ее качественные характеристики, длительность операционного цикла и его разделение на отдельные составляющие; |

| — организация производственного процесса: выбор технологии производства и высокотехнологичного оборудования; | — определение структуры затрат: соотношение постоянных и переменных затрат в себестоимости продукции; |

| — кредитная политика организации при управлении дебиторской задолженностью; | — численность персонала и политика организации относительно управления трудовыми ресурсами; |

| — организация маркетинговой деятельности: исследование рынков сбыта, определение форм и методов сбыта продукции, рекламная политика организации. | — объем, структура основных средств, политика организации относительно капитальных вложений, амортизационная политика организации. |

| В сфере инвестиционной деятельности: | |

| — инвестиционная политика организации в части финансовых и реальных инвестиций; | — инвестиционная политика организации в части финансовых и реальных инвестиций; |

| — состав инвестиционного портфеля: уровень доходности и ликвидности отдельных финансовых инструментов; | — состав инвестиционного портфеля; |

| — политика организации относительно реализации части основных средств и нематериальных активов. | — состояние основных средств и нематериальных активов и необходимость их обновления. |

| В сфере финансовой деятельности: | |

| — инвестиционная привлекательность организации для внешних инвесторов; | — состав соучредителей (акционеров) организации и их стратегические цели; |

| — политика организации в отношении привлечения долгосрочных и краткосрочных кредитов; | — политика организации по привлечению инвесторов; |

| — структура капитала организации, объем привлеченных банковских кредитов, договорные условия их погашения; | — дивидендная политика организации: уровень и периодичность выплаты дивидендов; |

| — политика организации относительно оплаты кредиторской задолженности поставщиков и подрядчиков; | — объем внешнего финансирования, договорные сроки его погашения и условия. |

| — политика относительно реинвестиции чистой прибыли в капитал организации. | — политика организации относительно акций собственной эмиссии: их выкуп у акционеров. |

Учитывая специфику деятельности организации, при составлении отчета о движении денежных средств бухгалтеру следует четко понимать, какие денежные потоки будут относиться к операционной, инвестиционной и финансовой деятельности, для того чтобы можно было их безошибочно дифференцировать при определении соответствующих чистых денежных потоков.

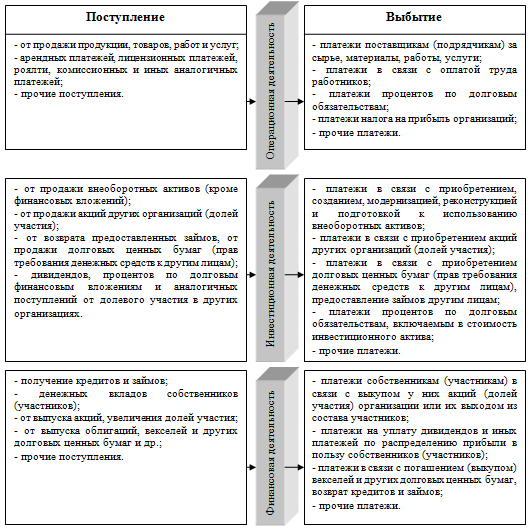

На рисунке 1. нами представлены возможные денежные операции от операционной, инвестиционной и финансовой деятельности, в результате которых у организации могут возникать входящие и исходящие денежные потоки.

Рисунок 1. Классификация денежных потоков субъектов хозяйственной деятельности с позиции отчета о движении денежных средств

Оценивая степень генерации денежных потоков организации, руководство в первую очередь должно определить перечень внешних и внутренних факторов, вызывающих приток и отток денежных средств. В результате исследования нами было установлено, что более целесообразным является мониторинг внешних и внутренних факторов в контексте, вызываемого ими движения денежных потоков в результате операционной, инвестиционной и финансовой деятельности. Это позволит изначально на этапе прогнозирования и установления стратегический целей планировать ход определенных операций, которые могут «принести» организации денежные средства, либо наоборот, вызвать их отток. Такая работа руководства даст возможность сгладить отрицательные потоки, вызванные, например, покупкой нового оборудования или вложениями в капитал других организаций, денежными поступлениями от операционной деятельности, либо получением долгосрочного кредита.

В целом, в результате рассмотрения понятия и классификации денежных потоков нами выделены ряд признаков их возможной классификации в целях бухгалтерского и управленческого учета.

Также отдельно выделена классификация денежных потоков организаций с целью составления отчета о движении денежных средств, позволяющая ввести систему субсчетов для дифференциации денежных операций с целью более оперативного составления отчета о движении денежных средств.

1.2. Методы анализа денежных потоков организации

В современных условиях активно развивающейся рыночной экономики очень важно анализировать финансовое состояние и платежеспособность экономического субъекта, для того чтобы руководитель смог повысить производительность деятельности организации и поддержать ее стабильный рост, оценить потенциал предприятия и прогнозировать достаточность средств для развития инвестиционной деятельности.

Кроме того, важность и актуальность проведения анализа платежеспособности на предприятии возрастает еще и с тем, что полученные данные позволяют определить конкурентоспособность, а также контролировать денежные потоки, размещать и использовать свои финансовые ресурсы, взаимодействовать с другими участниками рынка.

Платёжеспособность — способность хозяйствующего субъекта к своевременному выполнению денежных обязательств, обусловленных законом или договором, за счёт имеющихся в его распоряжении денежных ресурсов. Поэтому, проанализировав платежеспособность, можно узнать, эффективно ли предприятие организовало управление денежными потоками, то есть имеется ли в распоряжении достаточное количество наличных денежных средств, что характеризует его финансовое состояние.

Контролю над текущей платежеспособностью предприятия способствует анализ денежных потоков, который состоит в выявлении дефицита или избытка денежных средств, источников их поступления и направлений расходования. Рассматриваемый анализ существенно дополняет методику оценки платежеспособности, так как финансовое положение организации зависит от потока денежных поступлений и платежей, что дает возможность реально оценить финансовую устойчивость предприятия.

Основным источником информации для анализа денежных потоков является отчет о движении денежных средств, сформированный по сферам деятельности предприятия — операционной (текущей), инвестиционной и финансовой. Отчет о движении денежных средств — это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в процессе финансово-хозяйственной деятельности предприятия. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Для анализа денежных потоков можно использовать как прямой, так и косвенный метод:

‒ прямой метод основывается на исчислении притока и оттока денежных средств.

‒ косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли.

Прямой метод основан на отражении итогов операций по счетам денежных средств за период.

При этом все операции группируются по трем видам деятельности:

‒ текущая (основная) деятельность — деятельность предприятия, связанная с осуществлением производственно-хозяйственных и коммерческих функций компании. Приток денежных средств связан с получением выручки от продаж, выполнения работ и оказания услуг, а также авансов от покупателей и заказчиков; отток — с уплатой по счетам поставщиков и прочих контрагентов, выплатой заработной платы работникам, расчетами с бюджетом и внебюджетными фондами, выплатой процентов по кредитам;

‒ инвестиционная деятельность — движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

‒ финансовая деятельность — движение средств, связанное с изменениями в составе и размере собственного капитала и займов предприятия.

Прямой метод основан на анализе денежных средств по счетам предприятия, исчислении и оценке абсолютных и относительных отклонений, темпов роста и прироста, удельного веса отдельных элементов притока и оттока денежных средств в общем объеме положительных и отрицательных денежных потоков за отчетный период, а также оценке динамики исследуемых показателей.

Значительное внимание в процессе анализа денежных потоков должно быть уделено анализу равномерности распределения объемов притока и оттока денежных средств по отдельным временным промежуткам. Это позволит выявить характер колебаний абсолютных и относительных величин денежных потоков под воздействием различных факторов, в частности сезонности производства и реализации, определить максимальные значения так «пиков» отклонений от средних величин, а также разработать предложения по сглаживанию колебаний.

Разницей между положительным и отрицательным денежным потоком за выбранный промежуток времени является чистый денежный поток, который определяет финансовой состояние организации.

По мнению Юняевой Р. Р. превышение положительных денежных потоков над отрицательными образует резерв денежной наличности, а превышение отрицательных денежных потоков над положительными приводит к дефициту денежных средств организации. В случае превышения положительных потоков над отрицательными хозяйствующий субъект получает конкурентные преимущества, необходимые для текущего и перспективного развития. Наличие свободных денежных средств увеличивает его текущую платежеспособность. Именно на данный показатель в первую очередь обращают внимание кредиторы и инвесторы[10].

Существует и другая точка зрения. Так Лытнев О. А. полагает, что у нормально функционирующего предприятия совокупный чистый денежный поток должен стремиться к нулю, то есть все заработанные в отчетном периоде денежные средства должны быть эффективно инвестированы. Однако к достижению такого результата ведут различные пути: операционная деятельность может принести значительный чистый приток наличности, который предприятие использует для расширения основных фондов. Но возможна и противоположная ситуация — реализуя часть своего основного капитала, предприятие тем самым перекрывает чистый денежный отток от операционной деятельности. Последний вариант крайне нежелателен для предприятия, так как основным источником денежных средств должна служить его основная, операционная деятельность, а не распродажа имущества[11].

Достоинства прямого метода состоят в том, что он позволяет оценить общие суммы поступлений и платежей, а также дает возможность синхронизировать поступления и платежи во времени, что позволяет оценить достаточность средств для платежей по текущим обязательствам, инвестиционной деятельности и дополнительным выплатам. Прямой метод позволяет увидеть те статьи, которые формируют наибольшие притоки и оттоки в разрезе трех видов деятельности, кроме того, полученную информацию возможно использовать при формировании бюджета денежных средств. Однако недостатком данного метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах организации[12].

Косвенный метод позволяет установить взаимосвязь полученной прибыли с изменением величины денежных средств. В этом его достоинство с аналитической точки зрения. Расчет денежных потоков данным методом ведется от показателя чистой прибыли с необходимыми его корректировками в статьях, не отражающих движение реальных денег по соответствующим счетам.

Корректировки можно разделить на три группы по характеру хозяйственных операций:

1. Корректировки, связанные с несовпадением времени отражения доходов и расходов в бухгалтерском учете с притоком и оттоком денежных средств по этим операциям.

2. Корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на формирование прибыли, но вызывающими движение денежных средств.

3. Корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет показателя прибыли, но не вызывающие движение денежных средств.

Информационной базой для проведения расчетов служат данные оборотной ведомости по счетам бухгалтерского учета, а также отдельные аналитические записи.

Процедура корректировочной величины по счетам учета дебиторской задолженности заключается в определении приращения сальдо за анализируемый период по счетам дебиторов. На суму этого приращения будет корректироваться финансовый результат анализируемого периода. Если приращение будет положительным, то сумму прибыли необходимо уменьшить на эту величину, а если отрицательным — увеличить.

Корректировки прибыли в связи с начислением амортизации производятся на сумму начисленной амортизации за анализируемый период, при этом сумма прибыли увеличивается.

Косвенный метод анализа денежных потоков позволяет определить влияние различных факторов финансово-хозяйственной деятельности экономического субъекта на чистый денежный поток, кроме того, он помогает вовремя обнаружить негативные тенденции и своевременно принять адекватные меры по предотвращению возможных последствий.

Косвенный метод позволяет контролировать правильность заполнения форм бухгалтерской финансовой отчетности, выявлять и количественно определять причины отклонений финансово-результативных показателей (чистого денежного потока и чистой прибыли), выявлять в составе статей актива баланса те, которые могли инициировать увеличение или уменьшение денежных средств, а также разъяснять руководителю причины, по которым прибыль организации растет, а количество денежных средств на расчетном счете снижается.

Рассмотрев сущность прямого и косвенного метода, а так же их достоинства и недостатки, отметим, что руководство предприятия может использовать оба метода и на основе полученных результатов принимать соответствующие решения, но существует противоречие: чистые денежные потоки, рассчитанные по прямому и косвенному методам, могут не совпадать по следующим причинам:

1. Признание в косвенном методе прибыли (убытков) отчетного года в качестве денежного потока по текущей деятельности. Однако прибыль (убыток) отчетного года включает финансовый результат, связанный с инвестиционной деятельностью (реализация активов, получение процентов и дивидендов).

2. Влияние косвенных налогов. Поступления и платежи, рассчитанные по прямому методу, включают косвенные налоги, в то время как расчеты по косвенному методу производятся на основе показателей — нетто.

3. Влияние дебиторской и кредиторской задолженностей. При расчете денежных средств косвенным методом кредиторская и дебиторская задолженности относятся к текущей деятельности, в то время как они могут иметь отношение к инвестиционной деятельности.

4. Неденежные формы расчетов. В косвенном методе наличие неденежных форм расчетов не прослеживается, в то время как в прямом методе, который оперирует реальными денежными потоками, платежи или поступления, связанные с неденежными формами расчетов, не будут учитываться в расчетах.

Неплатежеспособность может быть результатом несбалансированности различных видов денежных потоков во времени, поэтому для снижения риска такой ситуации необходимо эффективное управление денежными потоками. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности.

Анализ движения денежных потоков двумя методами позволяет получить комплексную информацию о том, в каком объеме и из каких источников получены финансовые ресурсы, каковы основные направления их использования. Кроме того, контрагенты могут получить информацию о том, способно ли предприятие отвечать по своим текущим обязательствам, достаточно ли собственных средств для осуществления инвестиционной деятельности, а также чем объясняются расхождения величины полученной прибыли и наличия денежных средств.

Таким образом, для достоверной оценки платежеспособности организации помимо традиционных методов необходимо уделять особое внимание анализу денежных потоков, который существенно дополняет выводы. Результаты позволят руководству организации, а также инвесторам и кредиторам обладать достоверной информацией, и не только повысить эффективность использования свободных денежных средств, но и определить инвестору приоритетные направления денежных вложений, а кредитору обладать информацией о

|

из

5.00

|

Обсуждение в статье: ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы