|

Главная |

Показатель отношения дебиторской задолженности к совокупным активам.

|

из

5.00

|

Коэффициент автономии (финансовой независимости).

Коэффициент автономии - характеристика устойчивости финансового состояния предприятия, характеризующая степень его финансовой независимости. Коэффициент автономии есть отношение собственных средств к общей сумме активов.

Чистые текущие активы - в бухгалтерском балансе - разница между текущими активами и текущими обязательствами предприятия.

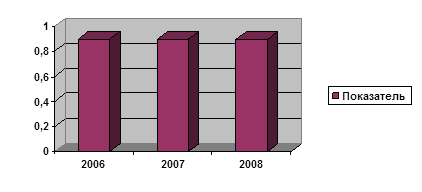

Таблица 2.9

Динамика изменения коэффициента автономии

| Год | 2006 | 2007 | 2008 |

| Показатель | 0,75 | 0,75 | 0,75 |

Рис. 2.3. Динамика изменения коэффициента автономии.

Анализ коэффициента автономии (финансовой независимости) показывает, что доля активов предприятия, которые обеспечиваются собственными средствами в течение всего анализируемого периода выше принятого норматива (0,5), и свидетельствует о достаточной финансовой независимости.

2.Анализ состояния нормативной базы на 2008г.

Таблица 2.10

Нормативная база

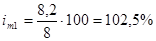

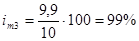

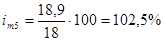

| Наименование деталей | Норма расхода mh, (кг) | Удельный расход на деталь mi, (кг) | Средняя Цена 1 кг металла* Цi, (тыс.руб.) | Индивидуальный индекс выполнения норм:

(%)

(%)

|

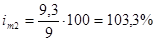

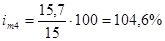

| №1 | 8 | 8,2 | 1,5 | 102,5 |

| №2 | 9 | 9,3 | 1,4 | 103,3 |

| №3 | 10 | 9,9 | 1,3 | 99 |

| №4 | 15 | 15,7 | 2 | 104,6 |

| №5 | 18 | 18,9 | 2,2 | 102,5 |

Степень выполнения норм расхода по отдельным деталям:

Групповой (общий) индекс выполнения норм расхода:

Общая экономия металла на заводе:

или -2,71%

или -2,71%

Экономия металла в денежном выражении

Абсолютная экономия металла в денежном выражении на одно изделие:

Коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах).

Коэффициент обеспеченности собственными оборотными средствами - характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости.

Структуры баланса предприятия признается неудовлетворительной, если коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1. Этот норматив установлен Постановление Правительства РФ от 20.05.1994 № 498.

Таблица 2.11

Динамика изменения коэффициента обеспеченности собственными оборотными средствами.

| Год | 2006 | 2007 | 2008 |

| Показатель | 0,9 | 0,9 | 0,9 |

Рис. 2.4 Динамика изменения коэффициента обеспеченности собственными оборотными средствами.

Анализ коэффициента обеспеченности собственными оборотными средствами свидетельствует, что на всем протяжении рассматриваемого периода предприятие коэффициент обеспеченности собственными оборотными средствами превышает норматив (0,1). Это указывает, что предприятие отсутствует недостаток собственных оборотных средств и оно вполне может работать, а так же полностью рассчитаться по своим обязательствам перед кредиторами.

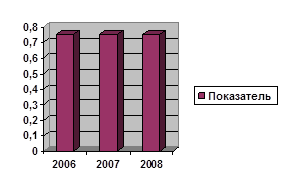

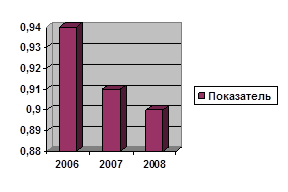

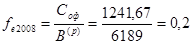

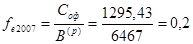

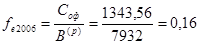

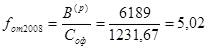

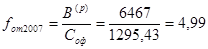

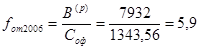

Показатель отношения дебиторской задолженности к совокупным активам.

Таблица 2.12

Динамика изменения показателя отношения дебиторской задолженности к совокупным активам.

| Год | 2006 | 2007 | 2008 |

| Показатель | 0,94 | 0,91 | 0,9 |

Рис. 2.5 Динамика изменения показателя отношения дебиторской задолженности к совокупным активам.

Анализ показателя отношения дебиторской задолженности к совокупным активам в течение всего анализируемого периода постоянно возрастает и по состоянию на последнюю отчетную дату достиг значения 0,9, что выше его критического значения (0,75).

5. Проанализируем коэффициент, характеризующий деловую активность предприятия - рентабельность активов. Рентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации.

Таблица 2.13

Динамика изменения рентабельности активов

| Год | 2006 | 2007 | 2008 |

| Рентабельность активов (%) | 84 | 84 | 85 |

За весь анализируемый период рентабельность активов растет и достигает 85%. Это говорит о хорошей работе предприятия, высокой эффективности использования имущества организации и хорошей профессиональной квалификации менеджмента предприятия.

6. Эффективность использования основных средств.

В комплексной проблеме эффективности производства большое внимание уделяется повышению эффективности использования основных фондов за счет лучшего использования имеющихся во времени, вводу новых мощностей в производство и повышения их использования в единицу времени.

Обобщающими показателями эффективности использования основных фондов являются фондоёмкость, фондоотдача, рентабельность основных средств.

Фондоемкость:

, где:

, где:

Соф-стоимость основных фондов в среднегодовом исчислении;

В(р)-выручка от продажи произведенной продукции, очищенная от НДС и акцизов.

Фондоемкость ОПФ растет в рассматриваемом периоде.

Фондоотдача.:

Фондоотдача так же падает в рассматриваемом периоде.

Рентабельность основных фондов:

, где:

, где:

П(б)-балансовая прибыль.

Исходя из вышеприведенных данных можно сделать вывод, что через основные фонды проходит большое количество сырья, и производится очень большое количество продукции, на которое и переносится стоимость основных фондов. Т.е. основные фонды успевают 5 раз в год перенести свою стоимость на производимую продукцию.

7. Эффективность использования оборотных средств:

Таблица 2.14

Эффективность использования оборотных средств

| Год | 2006 | 2007 | 2008 |

| Оборачиваемость ОС | 2,07 | 1,75 | 1,75 |

| Загрузка ОС | 0,48 | 0,57 | 0,57 |

| Продолжительность одного оборота (в днях) | 173,91 | 205,71 | 205,71 |

Оборотные средства используются очень неэффективно. Анализ эффективности оборотных и основных средств показывает, что большое количество производимой готовой продукции лежит на складе и не покупается на рынке, т.е. предприятие имеет избыточное производство – перепроизводство.

20. Анализ норматива оборотных средств предприятия.

Таблица 2.15

Нормирование оборотных средств.

| Норматив\Год | 2006 | 2007 | 2008 |

| Производственный запас(руб.) | 2269000 | 2115000 | 2096660 |

| Запас в незавершенном производстве(руб.) | 11404 | 10296 | 9212 |

| Запас готовой продукции(руб) | 17680 | 15600 | 15080 |

| Расходы будущих периодов(руб) | 30000 | 30000 | 30000 |

| Совокупный норматив(руб) | 2328084 | 2170896 | 2150952 |

Объем имеющихся оборотных средств превышает норматив необходимого их количества, что говорит об избытке имеющихся оборотных средств, которых на 2008 год имеется 3534000 руб.

21. Уровень прибыли или убытка предприятия в изучаемом периоде:

Таблица 2.16

Прибыль\убыток

| Год | 2006 | 2007 | 2008 |

| Прибыль\убыток (тыс. руб.) | -376 | -306 | -196 |

2.2 SWOT-анализ деятельности предприятия.

|

| Возможности | Угрозы |

| 1. Улучшение сервиса и сокращение времени на обслуживание. 2. Развитие корпоративных клиентов и новых отраслей потребителей. 3. Плотная интеграция с заводами-поставщиками и получение больших скидок. 4. Увеличение рентабельности, контроль над затратами. 5. Внедрение CRM (Система управления взаимодействием с клиентами). 6. Сплочение коллектива различными тимбилдинговыми играми и приемами. 7. Снижение избыточного складирования за счет уменьшения оборотных средств или уменьшения цены производимо продукции. | 1. Происходит изменение политики поставщиков. 2. Возможен приход сильных конкурентов из других регионов. 3. Рост цен на сырье и как следствие – увеличение себестоимости производимой продукции. 4. Значительная бюрократизация отрасли. | |

| Сильные стороны | Сила и Возможности | Сила и Угрозы |

| 1. Рыночная структура отдела продаж. 2. Наличие собственной площадки и сервисного центра. 3. 3 месяца назад создан отдел маркетинга, который возглавил сильный маркетолог, работает Маркетинговая информационная система. | Используя сильные стороны 1 и 2 можно реализовать возможности 1 и 5. Используя сильную сторону 3 можно реализовать возможность 3 | Используя сильные стороны 1, 2, 3 можно устранить угрозу 3 |

| Слабые стороны | Слабости и Возможности | Слабости и Угрозы |

| 1. Малый опыт работы в данной отрасли. 2. Проблемы с качеством (качество ниже среднего). 3. Отсутствие развитой дилерской системы. 4. В начале месяца собственник уволил Генерального директора, заместитель директора временно назначенный на этот пост – слаб. 5. Еженедельные конфликты (перевод стрелок) между Генеральным директором и недавно назначенным Директором по продажам. 6. Последний год резкие изменения: выcокая текучесть кадров (20% за последние полгода). 7. Завышенная стоимость продажи производимой продукции | За счет появляющихся возможностей надо преодолеть имеющиеся слабости: Слабость 1,3 за счет возможностей 1,2,3,5. Слабость 4,5,6 за счет возможности 6. Слабость 7 за счет возможности 7 | Компания должна смягчить угрозы за счет вырабатывания необходимой для этого стратегии. Слабости 1,2 должны быть устранены, что бы угроза 2 при реализации не сильно повредила предприятию. |

2.3 Выводы анализа

1. Оборотные средства предприятия в период 2006-2008г.г. стабильно падают до 3534 тыс.руб.

2. Краткосрочная дебиторская задолженность 2006 по 2008 г.г растёт. На фоне падения продаж это говорит о падении спроса и об ухудшении дел у партнеров.

3. Объем продаж падает, но анализ норматива оборотных средств показал что разница между нормальным уровнем оборотных средств и фактическим уровнем оборотных средств в 2008 году составляет 1383048 рублей, что говорит о перепроизводстве продукции, которая залеживается на складах. Предприятие не успевает реализовать производимую продукцию и ему следует уменьшать объем производимой продукции что бы избежать неоправданных издержек.

4. В среднем нормы расхода металла на заводе при изготовлении деталей выполняются. Фактический средний расход металла на одну деталь составляет 102,71% нормы, т.е. перерасход металла равен 2,71%.

5. Показатели загрузки оборотных средств и продолжительности одного оборота в днях выявили неэффективное использование оборотных средств.

6. Данное предприятие убыточное. Убыток составляет примерно 1 млн. рублей в год. Но т.к. имеется запас собственных средств, то ещё есть время избежать банкротства.

Подводя итог ко всему вышесказанному, можно сказать, что у предприятия ОАО «СтальИШтамп» нет существенных проблем с разрешением своих задолженностей и ведением хозяйственной деятельности, однако наметившаяся тенденция на спад производства и уровень оборотных средств говорит о потере своих позиций на рынке.

Фактически проблема ситуации состоит в том, что предприятие производит значительно больше готовой продукции, чем может продать. Все это время это перепроизводство было возможно за счет завышенной цены на продукцию и достаточными запасами собственных средств, которые постепенно истаивают.

Это говорит о необходимости расширить ассортимент продукции, модернизировать её, понизить её стоимость и активно продвигать её на рынок или производить меньше, а те ресурсы, которые на данный момент имеются у предприятия и предназначены для производства избыточной продукции реализовать путем продажи или вложения.

3. Предложения для улучшения использования оборотных фондов предприятия

Ускорение оборачиваемости является одним из мероприятий улучшения использования оборотных средств. При ускорении оборачиваемости оборотных средств снижается потребность в них, создаётся резерв для увеличения выпуска продукции.

Для ускорения оборачиваемости оборотных средств необходимо уменьшать время их пребывания и в сфере производства, и в сфере обращения. Для этого надо:

· сокращать время обработки и сборки изделий путём механизации и автоматизации производственного процесса;

· улучшать использование новой техники, обновить производственно-техническую базу;

· ускорять контроль и транспортировку продукции в период её обработки;

· сокращать запасы материалов, топлива, тары, незавершенного производства до установленного норматива;

· обеспечивать ритмичную работу всех участков производства и цехов предприятия, своевременную доставку материалов на предприятие и рабочие места;

· ускорять отгрузку готовой продукции;

· своевременно и быстро производить расчеты с потребителями;

· нормативная база нуждается в совершенствовании;

· повышать качество продукции, не допускать возврата готовой продукции от потребителя;

· улучшать работу по продвижению товара на рынок, более качественно организовывать маркетинговую программу и др.;

· привлекать клиентов и расширять клиентскую базу;

· реализовать избыточные ресурсы путем продажи или вклада.

Ускорение оборачиваемости оборотных средств является первоочередной задачей предприятий в современных условиях и достигается следующими путями. На стадии создания производственных запасов - внедрение экономически обоснованных норм запаса; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий к потребителям; широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием; комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

На стадии незавершенного производства - ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства); развитие стандартизации, унификации, типизации; совершенствование форм организации промышленного производства, применение более дешевых конструкционных материалов; совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; увеличение удельного веса продукции, пользующейся повышенным спросом.

На стадии обращения - приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов; увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов; тщательны и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами.

Значение ускорения оборачиваемости оборотных средств заключается в следующем:

1) растёт объём реализации продукции при той же самой величине оборотных средств предприятия.

2) ускорение оборачиваемости приводит к высвобождению оборотных средств предприятия (результат рационального использования оборотных средств) при той же самой величине реализации продукции.

Таким образом, при замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Ускорение оборачиваемости ведет к высвобождению части оборотных средств. В конечном итоге улучшается платёжеспособность и финансовое состояние предприятия.

Высвобождение оборотных средств в результате ускорения оборачиваемости может быть абсолютным и относительным:

1. Абсолютное высвобождение - это прямое уменьшение потребности в оборотных средствах, которое происходит в тех случаях, когда плановый объём производства выполнен при меньшем объёме оборотных средств по сравнению с плановой потребностью.

2. Относительное высвобождение - оборотных средств происходит в тех случаях, когда при наличии оборотных средств в пределах плановой потребности обеспечивается перевыполнение плана производства продукции. При этом темп роста объёма производства опережает темп остатков оборотных средств.

3.1 Эффективность деятельности предприятия после введения в действие предложенных изменений.

При продаже избыточного сырья, снижения цены произведенной продукции, проведении маркетинговой политики по продвижению продукции на рынок и реализации прочих предложений планируется достижение следующих результатов:

Вывод.

После введения в действие предложений по улучшению ситуации на предприятии:

1. Удалось вывести предприятие из убыточного сектора.

2. Появился рост собственных средств предприятия.

3. Уменьшились показатели эффективности использования основных средств предприятия, что объясняется значительным уменьшением количества производимой продукции. При этом получается что они передают свою стоимость на меньшее количество продукции, но за счет снижения остальных затрат удалось уменьшить цену продукта со 104 рублей в среднем до 100 рублей в среднем, и при этому получать прибыль.

4. Уменьшение излишнего количества оборотных средств позволило улучшить показатели эффективности использования оборотных средств.

Вывод изучаемого предприятия «Сталь И Штамп» из убыточного сектора и начало роста показателей эффективности оборотных средств говорит об удачности и действенности предложенных мер при их грамотной реализации. Рассматриваемый прогнозируемый период не позволяет оценить через, сколько времени показатели эффективности оборотных средств достигнут значительного уровня, как минимум 50 оборотов в год.

ЗАКЛЮЧЕНИЕ

Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой авансируемую в денежной форме стоимость, принимающую в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимую для поддержания непрерывности кругооборота и возвращающуюся в исходную форму после его завершения.

Наличие оборотных средств имеет большое значение для создания нормальных условий производственной и финансовой деятельности предприятия, поэтому рациональная организация оборотных средств имеет первостепенное значение для всей экономической работы предприятия. Важным условием правильного формирования и рационального использования оборотных средств является нормирование их запасов и расходов. Организации, производя расчёты нормативов оборотных средств по их видам, определяют общую потребность в оборотных средствах, суммируя все ранее установленные нормативы в денежном выражении.

Управление оборотным капиталом важно в решении ключевой проблемы финансового состояния: достижения оптимального соотношения между ростом рентабельности производства (максимизацией прибыли на вложенный капитал) и обеспечением устойчивой платёжеспособности. Исключительно важной задачей является обеспеченность запасов и затрат источниками их формирования и поддержание рационального соотношения между собственным оборотным капиталом и заёмными ресурсами, направляемыми на пополнение оборотных средств.

Потребность в оборотных средствах прямо пропорциональна объёму производства и обратно пропорциональна скорости их обращения. Чем быстрее оборачиваются оборотные средства, тем меньше их требуется, и тем лучше они используются.

Исследуя оборотные средства, нельзя не затронуть анализ оборотных средств какого-либо предприятия. При рассмотрении финансового анализа использования оборотных активов предприятия ОАО «СтальИШтамп» был сделан вывод о том, что данному предприятию необходимо проводить мероприятия по улучшению оборотной сферы, одним из аспектов которой является удаление излишков продукции - перепроизводства.

Основная черта современного переходного периода - нехватка у предприятий оборотных средств. Ускорение оборачиваемости оборотных средств, которое измеряется коэффициентом оборачиваемости и длительностью одного оборота в днях, достигается различными мероприятиям на стадиях создания производственных запасов, незавершенного производства и на стадии обращения. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Ускорение оборачиваемости ведет к высвобождению части оборотных средств. В конечном итоге улучшается платёжеспособность и финансовое состояние предприятия.

Главное направление экономии оборотных средств на каждом предприятии - увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах (в бригадах, участках, цехах). Оно зависит от технического оснащения производства, уровня мастерства работников, умелой организации материально-технического обеспечения, количества норм расхода и запасов материальных ресурсов, обоснованности их уровня.

Рациональное и экономное использование оборотных фондов - первоочередная задача предприятий, так как материальные затраты составляют 3/4 себестоимости промышленной продукции. Снижение материалоемкости изделия достигается различными путями, среди которых главными являются внедрение новой техники, технологии, совершенствование организации производства и труда.

Список использованной литературы

1. Гительман Л.Д. «Преобразующий менеджмент: Лидерам реорганизации и консультантам по управлению» - М., 1999. с. 410-412

2. Грузинов В.П. «Экономика предприятия» - М., 1999.

3. Лаврухина Н.В., Казанцева Л.П. «Финансы предприятий» - Калуга, 2001. с.32

4. Овчинников В.Н., Белоусов В.М. «Экономика предприятия и отрасли промышленности» - Ростов н/Д., 2001.с.225-227

5. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. «Современный экономический словарь» - М., 1998. с.156

6. Савицкая Г.В. «Анализ хозяйственной деятельности предприятия» - Мн., 2002. с.322-323

7. Сергеев И.В. «Экономика организации (предприятия)» - М., 2008. с. 354-376

Интернет ресурсы:

8. http://www.finam.ru/dictionary/ - Финнам.

9. http://www.ocenchik.ru/vocabulary/ - словарь оценщика.

|

из

5.00

|

Обсуждение в статье: Показатель отношения дебиторской задолженности к совокупным активам. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы