|

Главная |

Схема отчета о доходах по системе директ-костинг

|

из

5.00

|

| Наименование показателей. | Значение |

| Выручка от реализации продукции (В) | В = 1000 |

| Переменные затраты (ПЗ) | ПЗ = 600 |

| Маржинальный доход (М) | М=В-ПЗ = 400 |

| Постоянные расходы (ПР) | ПР = 200 |

| Прибыль (П) | П=М-ПР = 200 |

Отчет о доходах не обязательно должен быть двухступенчатым. Если переменные затраты подразделять на производственные и непроизводственные, то данный отчет о доходах будет трех ступенчатым. В этом случае на первом этапе определяет производственные маржинальный доход как разность между объемом реализованной продукции и переменными производственными затратами. На втором этапе как разность между производственными маржинальными и внепроизводственными переменными затратами определяется маржинальный доход в целом по фирме. На третьем этапе – прибыль фирмы путем вычитания из общей суммы маржинального дохода суммы постоянных расходов.

Важной особенностью директ-костинга является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами и прибылью. Наглядно это изображено на графике (рис. 1).

Затраты,

Доход,

Тыс. руб.

Тыс. руб.

переменные

переменные

Точка критического расходы

Точка критического расходы

Производства убыточность

Производства убыточность

Выручка от

Выручка от

К реализации

Полная себе-

Полная себе-

стоимость

прибыльность

прибыльность

|

Объем продукции, тыс. шт.

Рис. 1. Взаимосвязь объема производства, себестоимости и прибыли.

Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства. Этот график и многочисленные его модификации используют при анализе и принятии управленческих решений.

Большое значение здесь имеет установление связей и пропорций между затратами и объемом производства. Используя методы корреляционно-регрессионного анализа, математической статистики, графические методы можно определить формы зависимости затрат от объема производства или загрузки производственных мощностей; строить сметные уравнения, получать информацию о прибыльности или убыточности производства в зависимости от его объема; рассчитывать критическую точку объема производства; прогнозировать поведение себестоимости или отдельных видов расходов в зависимости от факторов объема или мощности, т.е. решать стратегические задачи управления предприятием.

Директ-костинг позволяет руководству заострить внимание на изменении маржинального дохода как по предприятию в целом, так и по различным изделиям; выявить изделия с большей рентабельностью, чтобы перейти в основном на их выпуск, т.к. разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных расходов на себестоимость конкретных изделий. Система обеспечивает возможность быстро переориентировать производство в ответ на меняющиеся условия рынка.

В отчете о финансовых результатах, составляемом при системе директ-костинг, видно изменение прибыли вследствие изменения переменных расходов, цен реализации и структуры выпускаемой продукции.

Информация, получаемая в системе, позволяет находить наиболее выгодные комбинации цены и объема, проводить эффективную политику цен. В условиях рыночной экономики директ-костинг дает также информацию о возможности использования в конкурентной борьбе демпинга. Этот прием применяется в периоды временного сокращения спроса на продукцию для завоевания рынка сбыта.

Все изложенное выше свидетельствует о том, что директ-костинг является важным элементом маркетинга – системы управления предприятием в условиях рынка и свободной конкуренции.

В последнее время наблюдается устойчивая тенденция роста удельного веса постоянных расходов. Поэтому повышаются требования к обоснованности планирования и нормирования величин этих расходов. Директ-костинг позволяет заострить внимание на решении этих вопросов, поскольку сумма постоянных расходов за данный конкретный период показывается в отчете о доходах отдельной строкой, и, таким образом, их влияние на величину прибыли предприятия особенно хорошо видно.

Кроме того, директ-костинг дает возможность оперативнее контролировать постоянные расходы, так как часто в процессе контроля за себестоимостью используются нормативные затраты или гибкие сметы.

Благодаря директ-костингу расширяются аналитические возможности учета, причем наблюдается процесс тесной интеграции учета и анализа.

Однако организация управленческого учета по системе директ-костинг связано с рядом проблем, который вытекают из особенностей, присущих этой системе.

1. Возникают трудности при разделении расходов на постоянные и переменные, поскольку чисто постоянных или чисто переменных расходов не так уж много. В основном расходы полупеременные, а значит, возникают трудности в их классификации. Кроме того, в различных условиях одни и те же расходы могут вести себя по-разному.

2. Противники директ-костинга считают, что постоянные расходы также участвуют в производстве данного продукта и, следовательно, должны быть включены в его себестоимость. Директ-костинг не дает ответа на вопрос, сколько стоит произведенный продукт, какова его полная себестоимость. Поэтому требуется дополнительное распределение условно постоянных расходов, когда необходимо знать полную себестоимость готовой продукции или незавершенного производства.

3. Ведение учета себестоимости по сокращенной номенклатуре статей не отвечает требованиям отечественного учета, одной из главных задач которого до последнего времени являлось составление точных калькуляций.

4. Необходимо в ценах, устанавливаемых на продукцию предприятия, обеспечивать покрытие всех издержек предприятия.

Практическая часть

Характеристика предприятия:

Предприятие занимается производством трех видов продукции А, В, С и имеет сложную структуру:

§ цех №1

§ цех №2

§ цех №3

§ РМЦ

В цехе №1 производится продукция А, в цехе №2 – В, цех №3 изготавливает продукцию С.

РМЦ осуществляет текущий ремонт оборудования цехов.

Для производства продукции используется один вид основных материалов, который оценивается по методу средней себестоимости.

Соответственно:

Для решения сквозной задачи выполним следующие представленные задания:

Задание 1

Составить журнал хозяйственных операций за январь 2001 г.

Журнал хозяйственных операций за январь 2001 г.

| № п/п | Содержание хозяйственной операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | |||

| 1 | Отпущены со склада материалы: | (См. Задача 1) | ||

| – в цех 1 (производство А) | 13339,4 | 20/1 | 10 | |

| – цех 2 (производство B) | 13257,3 | 20/2 | 10 | |

| – цех 3 (производство C) | 17198,9 | 20/3 | 10 | |

| 2 | Начислена заработная плата: | (Исходные данные) | ||

| – рабочим цеха 1 | 66700 | 20/1 | 70 | |

| – рабочим цеха 2 | 52000 | 20/2 | 70 | |

| – рабочим цеха 3 | 70000 | 20/3 | 70 | |

| – рабочим, обслуживающим оборудование цеха 1 | 7818 | 25/1 | 70 | |

| – рабочим, обслуживающим оборудование цеха 2 | 8862 | 25/2 | 70 | |

| – рабочим, обслуживающим оборудование цеха 3 | 6520 | 25/3 | 70 | |

| – персоналу заводоуправления | 80000 | 26 | 70 | |

| – рабочим РМЦ | 12000 | 23 | 70 | |

| 3 | Начислен единый социальный налог (ЕСН) по ставке 35,6% от заработной платы: | (Расчет см. ниже) | ||

| – рабочих цеха 1 | 23745,2 | 20/1 | 69 | |

| – рабочих цеха 2 | 18512 | 20/2 | 69 | |

| – рабочих цеха 3 | 24920 | 20/3 | 69 | |

| – рабочих, обслуживающих оборудование цеха 1 | 2783,2 | 25/1 | 69 | |

| – рабочих, обслуживающих оборудование цеха 2 | 3154,9 | 25/2 | 69 | |

| – рабочих, обслуживающих оборудование цеха 3 | 2321,1 | 25/3 | 69 | |

| – персонала заводоуправления | 28480 | 26 | 69 | |

| – рабочих РМЦ | 4272 | 23 | 69 | |

| 4 | Начислена амортизация по: | (См. Задача 2) | ||

| – оборудованию цеха 1 | 208,3 | 25/1 | 02 | |

| – оборудованию цеха 2 | 291,7 | 25/2 | 02 | |

| – оборудованию цеха 3 | 333,3 | 25/3 | 02 | |

| – зданию заводоуправления | 2833,3 | 26 | 02 | |

| – зданию цеха 1 | 149,8 | 25/1 | 02 | |

| – зданию цеха 2 | 424,4 | 25/2 | 02 | |

| – зданию цеха 3 | 312,3 | 25/3 | 02 | |

| 5 | Получен счет за электроэнергию, использованную: |

| ||

| а) на освещение производственных помещений: |

| |||

| – цеха 1 | 1752 | 25/1 | 76 | |

| – цеха 2 | 1986 | 25/2 | 76 | |

| – цеха 3 | 1462 | 25/3 | 76 | |

| б) на обслуживание оборудования: |

| |||

| – цеха 1 | 876 | 25/1 | 76 | |

| – цеха 2 | 993 | 25/2 | 76 | |

| – цеха 3 | 731 | 25/3 | 76 | |

| в) на освещение помещений заводоуправления | 680 | 26 | 76 | |

| г) на обслуживание РМЦ | 300 | 23 | 76 | |

| 6 | РМЦ произведен текущий ремонт оборудования цеха 2 (см. Ведомость учета затрат по РМЦ) | 16572 | 25/2 | 23 |

| 7 | Определены и списаны на себестоимость расходы: | (См. Задача 3, Задача 4) | ||

| а) РСЭО: |

| |||

| – на себестоимость продукции цеха 1 (Продукция А) | 11685,5 | 20/1 | 25/1 | |

| – на себестоимость продукции цеха 2 (Продукция B) | 29873,6 | 20/2 | 25/2 | |

| – на себестоимость продукции цеха 3 (Продукция C) | 9905,4 | 20/3 | 25/3 | |

| 7 | б) Общецеховые расходы: |

| ||

| – на себестоимость продукции цеха 1 (Продукция А) | 1901,8 | 20/1 | 25/1 | |

| – на себестоимость продукции цеха 2 (Продукция B) | 2410,4 | 20/2 | 25/2 | |

| – на себестоимость продукции цеха 3 (Продукция C) | 1774,3 | 20/3 | 25/3 | |

| в) Общехозяйственные расходы: |

| |||

| – на себестоимость продукции цеха 1 (Продукция А) | 39586,4 | 20/1 | 26 | |

| – на себестоимость продукции цеха 2 (Продукция B) | 30862,0 | 20/2 | 26 | |

| – на себестоимость продукции цеха 3 (Продукция C) | 41544,9 | 20/3 | 26 | |

| 8 | Выпущена и сдана на склад: |

| ||

| – Продукция А (из цеха 1) | 159958,3 | 43/1 | 20/1 | |

| – Продукция B (из цеха 2) | 146915,3 | 43/2 | 20/2 | |

| – Продукция C (из цеха 3) | 165343,5 | 43/3 | 20/3 | |

Соответственно:

3. Размер единого социального налога (ЕСН) рассчитывается по ставке 35,6% от суммы начисленной заработной платы, в том числе:

§ в Пенсионный фонд (ПФ) – 28%,

§ в Фонд социального страхования (ФСС) – 4%,

§ в Фонд обязательного медицинского страхования (ФОМС) – 3,6%.

Следовательно:

▪ Начислен единый социальный налог (ЕСН) по ставке 35,6% от заработной платы рабочих цеха 1 = 66700 руб.

Размер ЕСН = 66700 × 35,6% = 66700 × 0,356% = 23745,2 руб.

▪ Начислен единый социальный налог (ЕСН) по ставке 35,6% от заработной платы рабочих цеха 2 = 52000 руб.

Размер ЕСН = 52000 × 35,6% = 52000 × 0,356% = 18512 руб.

▪ Начислен единый социальный налог (ЕСН) по ставке 35,6% от заработной платы рабочих цеха 3 = 70000 руб.

Размер ЕСН = 70000 × 35,6% = 70000 × 0,356% = 24920 руб.

▪ Начислен единый социальный налог (ЕСН) по ставке 35,6% от заработной платы рабочих, обслуживающих оборудование цеха 1 = 7818 руб.

Размер ЕСН = 7818 × 35,6% = 7818 × 0,356% = 2783,2 руб.

▪ Начислен единый социальный налог (ЕСН) по ставке 35,6% от заработной платы рабочих, обслуживающих оборудование цеха 2 = 8862 руб.

Размер ЕСН = 8862 × 35,6% = 8862 × 0,356% = 3154,9 руб.

▪ Начислен единый социальный налог (ЕСН) по ставке 35,6% от заработной платы рабочих, обслуживающих оборудование цеха 3 = 6520 руб.

Размер ЕСН = 6520 × 35,6% = 6520 × 0,356% = 2321,1 руб.

▪ Начислен единый социальный налог (ЕСН) по ставке 35,6% от заработной платы персонала заводоуправления = 80000 руб.

Размер ЕСН = 80000 × 35,6% = 80000 × 0,356% = 28480 руб.

▪ Начислен единый социальный налог (ЕСН) по ставке 35,6% от заработной платы рабочих РМЦ = 12000 руб.

Размер ЕСН = 12000 × 35,6% = 12000 × 0,356% = 4272 руб.

Далее:

Реализован следующий объем выпущенной продукции:

§ Продукции А = 1000 шт.

§ Продукции В = 2500 шт.

§ Продукции С = 2000 шт.

▪ Формирование финансового результата от реализации продукции в системе учета полной себестоимости (см. Задание 3, Задание 10):

| № п/п | Содержание хозяйственной операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | |||

| 1 | Отгружена покупателям продукция: |

| ||

| – Из цеха № 1 (Продукция А) (1000 шт. по цене 150 руб.) | 150000 | 62 | 90/1 | |

| – Из цеха № 2 (Продукция B) (2500 шт. по цене 80 руб.) | 200000 | 62 | 90/1 | |

| – Из цеха № 3 (Продукция C) (2000 шт. по цене 60 руб.) | 120000 | 62 | 90/1 | |

| 2 | Начислена сумма НДС (18%) по проданной продукции: |

| ||

| – Продукция А | 22881,4 | 90/3 | 68 | |

| – Продукция B | 30508,5 | 90/3 | 68 | |

| – Продукция C | 18305,1 | 90/3 | 68 | |

| 3 | Списана себестоимость реализованной продукции: |

| ||

| – Из цеха № 1 (Продукция А) (1000 шт. по с/с единицы 147,09 руб.) | 147093,4 | 90/2 | 43/1 | |

| – Из цеха № 2 (Продукция B) (2500 шт. по с/с единицы 57,83 руб.) | 144572 | 90/2 | 43/2 | |

| – Из цеха № 3 (Продукция C) (2000 шт. по с/с единицы 62,28 руб.) | 124551,2 | 90/2 | 43/3 | |

| 4 | Списан финансовый результат от продажи продукции (убыток) | 17911,5 | 99 | 90/9 |

▪ Формирование финансового результата от реализации продукции в системе учета затрат на основе системы директ-костинг (см. Задание 3, Задание 10):

| № п/п | Содержание хозяйственной операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | |||

| 1 | Аналогично системе учета затрат на производство на основе учета полной себестоимости | |||

| 2 | ||||

| 3 | Списана себестоимость реализованной продукции: |

| ||

| – Из цеха № 1 (Продукция А) (1000 шт. по с/с единицы 104,42 руб.) | 104422,6 | 90/2 | 43/1 | |

| – Из цеха № 2 (Продукция B) (2500 шт. по с/с единицы40,07 руб.) | 100175,2 | 90/2 | 43/2 | |

| – Из цеха № 3 (Продукция C) (2000 шт. по с/с единицы 44,95 руб.) | 89896 | 90/2 | 43/3 | |

| 4 | Списаны на продажу общезаводские (постоянные) расходы | 135433 | 90/2 | 26 |

| 5 | Списан финансовый результат от продажи продукции (убыток) | 31627,7 | 99 | 90/9 |

Задача 1

Определить различными методами (метод средней себестоимости, метод ЛИФО, метод ФИФО) фактическую себестоимость материалов, используемых для производства продукции А, В, С, используя следующие данные:

| Срок поступления | Количество, т. | Цена, руб. | Сумма, руб. |

| Остаток на 01.01.2001 | 10 | 850 | 8500 |

| 02.01.2001 | 5 | 951 | 4755 |

| 05.01.2001 | 10 | 875 | 8750 |

| 06.01.2001 | 8 | 958 | 7664 |

| 08.01.2001 | 3 | 740 | 2220 |

| 09.01.2001 | 5 | 899 | 4495 |

| 11.01.2001 | 10 | 920 | 9200 |

| 12.01.2001 | 8 | 953 | 7624 |

| ИТОГО поступило | 49 | 44708 |

За отчетный месяц использовано 48 тонны материалов, из которых 14,62 т. материалов отпущено в цех 1; 14,53 т. на производство продукции В – в цех 2; 18,85 т. в цех 3 на производство продукции С.

Материалы отпущены в производство 15.01.2001.

В учете отразить фактическую стоимость израсходованных материалов, рассчитанную по методу средней себестоимости.

Решение:

Пунктом 16 ПБУ 5/01 и пунктом 73 Методических указаний по бухгалтерскому учету материально-производственных запасов установлены следующие способы оценки материально-производственных запасов (МПЗ) при отпуске в производство и ином выбытии:

§ по себестоимости каждой единицы;

§ по средней себестоимости;

§ по способу ФИФО (по себестоимости первых по времени приобретения материалов);

§ по способу ЛИФО (по себестоимости последних по времени приобретения материалов).

Один из вышеуказанных методов по группе (виду) материально-производственных запасов применяется исходя из допущения последовательности учетной политики.

Именно в учетной политике предприятия каждой группе материально-производственных запасов должен соответствовать только один метод списания. Применение одного из указанных методов по конкретному наименованию производится в течение всего отчетного года.

1. При списании ценностей по методу средней себестоимости необходимо определить среднюю себестоимость единицы материалов. Этот показатель определяется по формуле:

,

,

где

S0 – стоимость остатка материалов на начало отчетного периода.

S+ – стоимость материалов, поступивших в отчетном периоде.

Q0 – количество материалов на начало отчетного периода.

Q+ – количество материалов, поступивших в отчетном периоде.

Чтобы установить стоимость материалов, которая подлежит списанию, средняя себестоимость единицы умножается на общее количество списанных материалов.

В данном случае:

По исходным данным, материалы отпущены в производство 15.01.2001.

Соответственно, средняя себестоимость рассчитывается по материалам, поступившим до 15.01.2001.

Средняя себестоимость единицы материалов составляет в данном случае:

= 912,41

= 912,41

По исходным данным за отчетный месяц использовано 48 тонны материалов, из которых 14,62 т. материалов отпущено в цех 1; 14,53 т. на производство продукции В – в цех 2; 18,85 т. в цех 3 на производство продукции С:

Qотп (цех 1, А) = 14,62 т.

Qотп (цех 2, B) = 14,53 т.

Qотп (цех 3, С) = 18,85 т.

Следовательно:

Рассчитаем фактическую себестоимость материалов по методу средней себестоимости и соответствующие показатели используем в сквозной задаче.

– Фактическая себестоимость материалов, отпущенных в цех 1 и использованных для производства продукции А:

SA = Qотп (цех 1, А) × P = 14,62 × 912,41 = 13339,4 руб.

– Фактическая себестоимость материалов, отпущенных в цех 2 и использованных для производства продукции B:

SB = Qотп (цех 2, B) × P = 14,53 × 912,41 = 13257,3 руб.

– Фактическая себестоимость материалов, отпущенных в цех 3 и использованных для производства продукции C:

SC = Qотп (цех 3, C) × P = 18,85 × 912,41 = 17198,9 руб.

2. Метод ФИФО предполагает, что материалы, поступившие ранее других, передаются в производство первыми. Если материалы были куплены партиями, то сначала передается в производство первая партия, затем вторая и т.д. Если материалов в первой партии недостаточно, то списывается часть материалов из второй.

В данном случае:

По исходным данным, материалы отпущены в производство 15.01.2001.

– Фактическая себестоимость материалов, отпущенных в цех 1 и использованных для производства продукции А по методу ФИФО:

Всего в цех 1 для производства продукции А было отпущено 14,62 т. материалов, в том числе:

– 10 т. – остаток на 1.01.2001 по цене 850 руб. за тонну на сумму 8500 руб.

– 4,62 т. – материалы, поступившие 02.01.2001 (всего размер партии = 5 т.) по цене 951 руб. за тонну на сумму = 4,62 × 951 = 4393,6 руб.

Остаток материалов, поступивших 02.01.2001 = 5 – 4,62 = 0,38 т.

Итого фактическая себестоимость материалов, отпущенных в цех 1 для производства продукции А по методу ФИФО = 8500 + 4393,6 = 12893,6 руб.

– Фактическая себестоимость материалов, отпущенных в цех 2 и использованных для производства продукции B по методу ФИФО:

Всего в цех 2 для производства продукции B было отпущено 14,53 т. материалов, в том числе:

– 0,38 т. – остаток материалов, поступивших 02.01.2001, по цене 951 руб. за тонну на сумму = 0,38 × 951 = 361,4 руб.

– 10 т. – материалы, поступившие 05.01.2001 по цене 875 руб. за тонну на сумму 8750 руб.

– 4,15 т. – материалы, поступившие 06.01.2001 (всего размер партии = 8 т.) по цене 958 руб. за тонну на сумму = 4,15 × 958 = 3975,7 руб.

Остаток материалов, поступивших 06.01.2001 = 8 – 4,15 = 3,85 т.

Итого фактическая себестоимость материалов, отпущенных в цех 2 для производства продукции B по методу ФИФО = 361,4 + 8750 + 3975,7 = 13087,1 руб.

– Фактическая себестоимость материалов, отпущенных в цех 3 и использованных для производства продукции С по методу ФИФО:

Всего в цех 3 для производства продукции С было отпущено 18,85 т. материалов, в том числе:

– 3,85 т. – остаток материалов, поступивших 06.01.2001, по цене 958 руб. за тонну на сумму = 3,85 × 958 = 3688,3 руб.

– 3 т. – материалы, поступившие 08.01.2001 по цене 740 руб. за тонну на сумму 2220 руб.

– 5 т. – материалы, поступившие 09.01.2001 по цене 899 руб. за тонну на сумму 4495 руб.

– 7 т. – материалы, поступившие 11.01.2001 (всего размер партии = 10 т.) по цене 920 руб. за тонну на сумму = 7 × 920 = 6440 руб.

Остаток материалов, поступивших 11.01.2001 = 10 – 7 = 3 т.

Итого фактическая себестоимость материалов, отпущенных в цех 3 для производства продукции С по методу ФИФО = 3688,3 + 2220 + 4495 + 6440 = 16843,3 руб.

3. При использовании метода ЛИФО предполагается, что материалы, поступившие последними, передаются в производство первыми. Если материалы были куплены партиями, то сначала передается в производство последняя партия материалов, затем предпоследняя и т.д. Если материалов в последней партии недостаточно, то списывается часть материалов из предпоследней.

В данном случае:

По исходным данным, материалы отпущены в производство 15.01.2001.

– Фактическая себестоимость материалов, отпущенных в цех 1 и использованных для производства продукции А по методу ЛИФО:

Всего в цех 1 для производства продукции А было отпущено 14,62 т. материалов, в том числе:

– 8 т. – материалы, поступившие 12.01.2001 по цене 953 руб. за тонну на сумму 7624 руб.

– 6,62 т. – материалы, поступившие 11.01.2001 (всего размер партии = 10 т.) по цене 920 руб. за тонну на сумму = 6,62 × 920 = 6090,4 руб.

Остаток материалов, поступивших 11.01.2001 = 10 – 6,62 = 3,38 т.

Итого фактическая себестоимость материалов, отпущенных в цех 1 для производства продукции А по методу ЛИФО = 7624 + 6090,4 = 13714,4 руб.

– Фактическая себестоимость материалов, отпущенных в цех 2 и использованных для производства продукции B по методу ЛИФО:

Всего в цех 2 для производства продукции B было отпущено 14,53 т. материалов, в том числе:

– 3,38 т. – остаток материалов, поступивших 11.01.2001, по цене 920 руб. за тонну на сумму = 3,38 × 920 = 3109,6 руб.

– 5 т. – материалы, поступившие 09.01.2001 по цене 899 руб. за тонну на сумму 4495 руб.

– 3 т. – материалы, поступившие 08.01.2001 по цене 740 руб. за тонну на сумму 2220 руб.

– 3,15 т. – материалы, поступившие 06.01.2001 (всего размер партии = 8 т.) по цене 958 руб. за тонну на сумму = 3,15 × 958 = 3017,7 руб.

Остаток материалов, поступивших 06.01.2001 = 8 – 3,15 = 4,85 т.

Итого фактическая себестоимость материалов, отпущенных в цех 2 для производства продукции B по методу ЛИФО = 3109,6 + 4495 + 2220 + 3017,7 = 12842,3 руб.

– Фактическая себестоимость материалов, отпущенных в цех 3 и использованных для производства продукции С по методу ЛИФО:

Всего в цех 3 для производства продукции С было отпущено 18,85 т. материалов, в том числе:

– 4,85 т. – остаток материалов, поступивших 06.01.2001, по цене 958 руб. за тонну на сумму = 4,85 × 958 = 4646,3 руб.

– 10 т. – материалы, поступившие 05.01.2001 по цене 875 руб. за тонну на сумму 8750 руб.

– 4 т. – материалы, поступившие 02.01.2001 (всего размер партии = 5 т.) по цене 951 руб. за тонну на сумму = 4 × 951 = 3804 руб.

Остаток материалов, поступивших 02.01.2001 = 5 – 1 = 4 т.

Итого фактическая себестоимость материалов, отпущенных в цех 2 для производства продукции B по методу ЛИФО = 4646,3 + 8750 + 3804 = 17200,3 руб.

Задача 2

Начислить амортизацию за январь 2001 года по основным средствам завода:

1. Линейным способом – по всем основным средствам;

2. Способом уменьшаемого остатка – по зданию заводоуправления;

3. Способом списания стоимости по сумме чисел лет срока полезного использования – по зданию цеха № 1;

4. Способом списания стоимости пропорционально объему выпущенной продукции – по оборудованию цехов.

| № п/п | Наименование объекта | Первоначальная стоимость, руб. | Дата ввода в эксплуатацию | Срок полезного использования |

| 1 | Здание заводоуправления | 850000 | 01.11.1997 | 25 |

| 2 | Здание цеха №1 | 134775 | 01.02.1998 | 30 |

| 3 | Здание цеха №2 | 152793 | 01.02.1998 | 30 |

| 4 | Здание цеха №3 | 112432 | 01.02.1998 | 30 |

| 5 | Оборудования цеха №1 | 25000 | 01.01.1997 | 10 |

| 6 | Оборудования цеха №2 | 35000 | 01.01.1997 | 10 |

| 7 | Оборудования цеха №3 | 40000 | 01.01.1998 | 10 |

Объем выпущенной продукции в январе текущего года составил в первом цехе – 1060 единиц продукции А; во втором цехе – 2640 единиц продукции В; в третьем – 2500 единиц продукции С.

Цех 1 рассчитан на производство 2800 единиц продукции, 2-ой – 3000 единиц продукции, 3-ий – 3500 единиц продукции.

При расчете суммы амортизации способом уменьшаемого остатка и способом списания стоимости по сумме числе лет срока полезного использования рекомендуется использовать следующую таблицу:

| Год | Первоначальная стоимость | Годовая сумма амортизации | Накопленный износ | Остаточная стоимость |

В учете для целей решения сквозной задачи, отразить суммы начисленной амортизации, рассчитанные линейным способом.

Решение:

В бухгалтерском учете, согласно Положению по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) предприятия могут производить начисление амортизации по каждой из групп однородных предметов одним из четырех предусмотренных способов:

§ Линейным способом;

§ Способом уменьшаемого остатка;

§ Способом списания стоимости по сумме чисел лет срока полезного использования;

§ Способом списания стоимости пропорционально объему выпущенной продукции (работ, услуг).

Начисление износа по каждому объекту основных средств начинается с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету.

Амортизация начисляется до тех пор, пока стоимость этого объекта будет полностью погашена, либо до того момента, когда он будет списан с бухгалтерского учета.

1. Начислим амортизацию за январь 2001 г. по основным средствам завода линейным способом – по всем основным средствам:

При использовании линейного способа годовая сумма амортизации объекта основных средств определяется, исходя из первоначальной стоимости объекта и нормы амортизации, рассчитанной на основе срока полезного использования этого объекта:

,

,

где

Am – годовая сумма амортизационных отчислений.

Т – срок полезного использования объекта (в целых годах).

Cm – первоначальная стоимость объекта основных средств.

m – номер года от начала срока использования объекта основных средств (m ³ 1).

Начисление амортизации таким способом предполагает равномерность перенесения стоимости актива на затраты в течение срока полезного использования.

В данном случае:

Начислим амортизацию за январь 2001 года по всем основным средствам завода и соответствующие показатели используем при решении сквозной задачи:

1.1. Здание заводоуправления:

– Первоначальная стоимость объекта С (1) = 850000 руб.

– Срок полезного использования объекта (в целых годах) Т (1) = 25 лет.

▪ Годовая сумма амортизационных отчислений составляет:

= 34000 руб. в год.

= 34000 руб. в год.

▪ Соответственно, месячная сумма амортизационных отчислений (в т.ч. и за январь 2001 г.) по зданию заводоуправления составляет:

= 2833,3 руб.

= 2833,3 руб.

1.2. Здание цеха № 1:

– Первоначальная стоимость объекта С (2) = 134775 руб.

– Срок полезного использования объекта (в целых годах) Т (2) = 30 лет.

▪ Годовая сумма амортизационных отчислений составляет:

= 4492,5 руб. в год.

= 4492,5 руб. в год.

▪ Соответственно, месячная сумма амортизационных отчислений (в т.ч. и за январь 2001 г.) по зданию цеха № 1 составляет:

= 149,8 руб.

= 149,8 руб.

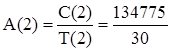

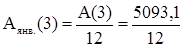

1.3. Здание цеха № 2:

– Первоначальная стоимость объекта С (3) = 152793 руб.

– Срок полезного использования объекта (в целых годах) Т (3) = 30 лет.

▪ Годовая сумма амортизационных отчислений составляет:

= 5093,1 руб. в год.

= 5093,1 руб. в год.

▪ Соответственно, месячная сумма амортизационных отчислений (в т.ч. и за январь 2001 г.) по зданию цеха № 2 составляет:

= 424,4 руб.

= 424,4 руб.

1.4. Здание цеха № 3:

– Первоначальная стоимость объекта С (4) = 112432 руб.

– Срок полезного использования объекта (в целых годах) Т (4) = 30 лет.

▪ Годовая сумма амортизационных отчислений составляет:

= 3747,7 руб. в год.

= 3747,7 руб. в год.

▪ Соответственно, месячная сумма амортизационных отчислений (в т.ч. и за январь 2001 г.) по зданию цеха № 3 составляет:

= 312,3 руб.

= 312,3 руб.

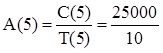

1.5. Оборудование цеха № 1:

– Первоначальная стоимость объекта С (5) = 25000 руб.

– Срок полезного использования объекта (в целых годах) Т (5) = 10 лет.

▪ Годовая сумма амортизационных отчислений составляет:

= 2500 руб. в год.

= 2500 руб. в год.

▪ Соответственно, месячная сумма амортизационных отчислений (в т.ч. и за январь 2001 г.) по оборудованию цеха № 1 составляет:

= 208,3 руб.

= 208,3 руб.

1.6. Оборудование цеха № 2:

– Первоначальная стоимость объекта С (6) = 35000 руб.

– Срок полезного использования объекта (в целых годах) Т (6) = 10 лет.

▪ Годовая сумма амортизационных отчислений составляет:

= 3500 руб. в год.

= 3500 руб. в год.

▪ Соответственно, месячная сумма амортизационных отчислений (в т.ч. и за январь 2001 г.) по оборудованию цеха № 2 составляет:

= 291,7 руб.

= 291,7 руб.

1.7. Оборудование цеха № 3:

– Первоначальная стоимость объекта С (6) = 40000 руб.

– Срок полезного использования объекта (в целых годах) Т (6) = 10 лет.

▪ Годовая сумма амортизационных отчислений составляет:

= 4000 руб. в год.

= 4000 руб. в год.

▪ Соответственно, месячная сумма амортизационных отчислений (в т.ч. и за январь 2001 г.) по оборудованию цеха № 3 составляет:

= 333,3 руб.

= 333,3 руб.

2. Начислим амортизацию по зданию заводоуправления за январь 2001 г. способом уменьшаемого остатка:

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется, исходя не из первоначально

|

из

5.00

|

Обсуждение в статье: Схема отчета о доходах по системе директ-костинг |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы