|

Главная |

Методики прогнозирования

|

из

5.00

|

Оглавление

Введение

1. Прогнозирование вероятности банкротства предприятия

1.1 Фазы кризиса

1.2 Методики прогнозирования

2. Признаки, процедуры банкротства

2.1 Признаки банкротства

2.2 Сущность процедур банкротства

2.3 Реабилитационные процедуры

3. Финансово-правовые аспекты нормативно-правовое регулирование

3.1 Сравнительный анализ законодательств о банкротстве 1992, 1998 и 2002 гг.

3.2 Условия возбуждения дела о банкротстве

3.3 Деятельность арбитражных управляющих

Заключение

Библиографический список использованной литературы

Введение

Реформирование экономики России на принципах рыночных отношений обусловило возникновение нового явления в предпринимательской деятельности – банкротство коммерческих организаций. Основанием появления этого негативного последствия является объективная невозможность должника рассчитаться по гражданско-правовым обязательствам перед кредиторами.

Институт банкротства – обычное понятие для стран, ставших на путь рыночного развития экономики. Должное внимание регулированию отношений в этой сфере уделяют как промышленно развитые, так и развивающиеся страны, в том числе Россия. В Российской Федерации до 2002 года правоотношения в сфере банкротства регулировались Федеральным законом от 8 января 1998 г. «О несостоятельности (банкротстве)», но в октябре 2002 г. был принят новый закон, существенно изменивший концепцию регулирования этих отношений и добавивший множество новелл.

Права свободного использования частной собственности и занятия любой не запрещенной законом предпринимательской деятельностью предусматривает также и определенные обязанности. Существование института несостоятельности (банкротства) обусловлено несколькими причинами. Необходимо оградить экономический оборот и его участников от последствий неэффективной работы тех из них, кто проявил неспособность надлежащим образом исполнять принятые на себя обязательства, если эта неспособность приобретает стойкий характер. С одной стороны, возникает необходимость устранения из оборота такого его участника. С другой стороны, желательно попытаться сохранить его как производителя товаров, работ или услуг и работодателя. При этом в обоих случаях, поскольку, например, юридические лица отвечают всем своим имуществом, следует предотвратить обращение всего или большей части этого имущества на удовлетворение требований одного либо нескольких наиболее расторопных кредиторов и лишение остальных возможности получить хотя бы частичное удовлетворение. Наряду с этим нужно защитить интересы самого несостоятельного должника, и решение вопроса о его сохранении или ликвидации подчинить установленным законом процедурам.

Объявление предприятия банкротом – институт, завершающий систему мер, организующих и обеспечивающих конкурентную борьбу субъектов рынка, ведущих хозяйственную деятельность на свой риск и под свою ответственность, т.е. на началах предпринимательства. Вынужденное прекращение ведущего такую деятельность субъекта и есть реализация, с одной стороны, максимально возможного риска, а с другой – наивысшей степени его ответственности, поскольку он рискует и отвечает своим существованием.

Вышеизложенное определяет актуальность темы данной работы.

Целью работы является изучение финансово-правовых аспектов банкротства. Задачи, поставленные для достижения цели – опираясь на новое законодательство рассмотреть:

· методы прогнозирования банкротства;

· признаки и процедуры банкротства;

· финансово-правовые аспекты и нормативно-правовое регулирование банкротства.

Прогнозирование вероятности банкротства предприятия

Фазы кризиса

Ключевым моментом банкротства является наступление или приближение неплатежеспособности.

Фазы кризиса, отличающиеся содержанием, последствиями и необходимыми мерами по их устранению.

Первая – снижение рентабельности и объемов прибыли (кризис в широком смысле). Следствием этого является ухудшение финансового положения предприятия, сокращение источников и резервов развития. Решение проблемы может лежать как в области стратегического управления (пересмотр стратегии, реструктуризация предприятия), так и тактического (снижение издержек, повышение производительности).

Вторая– убыточность производства. Следствием служит уменьшение резервных фондов предприятия (если таковые имеются – в противном случае сразу наступает третья фаза). Решение проблемы находится в области стратегического управления и реализуется, как правило, через реструктуризацию предприятия.

Третья – истощение или отсутствие резервных фондов. На погашение убытков предприятие направляет часть оборотных средств и тем самым переходит в режим сокращенного воспроизводства. Реструктуризация уже не может быть использована для решения проблемы, так как отсутствуют средства на ее проведение. Нужны оперативные меры по стабилизации финансового положения предприятия и изысканию средств на проведение реструктуризации. В случае непринятия таких мер или их неудачи кризис переходит в четвертую фазу.

Четвертая – неплатежеспособность. Предприятие достигло того критического порога, когда нет средств профинансировать даже сокращенное воспроизводство и (или) платить по предыдущим обязательствам. Возникает угроза остановки производства и (или) банкротства. Необходимы экстренные меры по восстановлению платежеспособности предприятия и поддержанию производственного процесса.[1]

Таким образом, для третьей и четвертой фаз характерны нестандартные, экстремальные условия функционирования предприятия, требующие срочных вынужденных мер. Для предотвращения неплатежеспособности вводится антикризисное управление.

Экономическая формула кризиса имеет два аспекта – внешний и внутренний. Внешний заключается в способности предприятия мобилизовать необходимый объем оборотных средств для выполнения своих обязательств перед кредиторами – выплаты и обслуживания долгов. Внутренний – в способности обеспечить объем оборотных средств, требуемых для ведения хозяйственной деятельности. Поддержание величины оборотных средств на соответствующем уровне осуществляется за счет денежных и эквивалентных им ресурсов предприятия. Таким образом, в экономическом смысле кризис означает дефицит денежных средств для поддержания текущей хозяйственной (производство) и финансовой (кредиторы) потребностей в оборотных средствах. Этому определению соответствует следующее неравенство, представляющее экономическую формулу кризиса:

Денежные средства < Текущая хозяйственная потребность в оборотных средствах + Текущая финансовая потребность в оборотных средствах

Текущая финансовая потребность в оборотных средствах (ТФП) – наиболее простая и понятная часть формулы. ТФП определяется как сумма предстоящих на момент расчета формулы выплат по возврату долгов (включая проценты по ним), а также штрафов и пени (в случае просроченных платежей) за планируемый период. Покрывается денежными средствами или приемлемыми для кредиторов по содержанию и условиям взаимозачетными операциями.

Текущая хозяйственная потребность в оборотных средствах (ТХП) представляет собой разницу между суммой производственных и непроизводственных расходов на планируемый период, с одной стороны, и объемом производственных запасов предприятия в пределах размеров, предусмотренных сметой, с другой. Определение порогового значения ТХП, невозможность обеспечения которого является критическим, зависит от отраслевой принадлежности и других особенностей предприятия. Денежные средства – собственно денежные и эквивалентные им средства (в настоящее время до 85% всех расчетов осуществляется взаимозачетными схемами). Именно сумма денежных средств является показательной для определения кризисного состояния предприятия. Во-первых, каждая взаимозачетная операция может быть достаточно легко приведена к денежной оценке (с учетом стоимостных и временных потерь). Во-вторых, конкретные краткосрочные активы сильно отличаются по степени ликвидности. Так, дебиторская задолженность может быть безнадежной независимо от формальных сроков и обязательств по ее погашению, а запасы готовой продукции – мертвым грузом. При этом их наличие никак не обеспечивает реальной платежеспособности предприятия, которую в конечном итоге определяют именно денежные средства. При расчете денежных и эквивалентных им средств предприятия принципиальное значение имеют два фактора – структура потребностей предприятия (сырье, материалы, денежные средства) и время, в течение которого эти потребности должны быть удовлетворены.

Методики прогнозирования

В зарубежной и российской экономической литературе предлагается несколько отличающихся методик и математических моделей прогнозирование вероятности банкротства предприятия. Первые исследования аналитических коэффициентов для предсказания возможных осложнений в финансовой деятельности компаний проводились в США ещё в начале тридцатых годов. В современной практике финансово-хозяйственной деятельности зарубежных фирм для оценки вероятности банкротства наиболее широкое применение получили модели, разработанные Э. Альтманом и У. Бивером.

Однако, как отмечают многие российские авторы, многочисленные попытки применения иностранных моделей прогнозирования банкротства в отечественных условиях не принесли достаточно точных результатов. Были предложены различные способы адаптации «импортных» моделей к российским хозяйственным условиям, в частности «Z-счёта» Э. Альтмана и двухфакторной математической модели. Новые методики диагностики возможного банкротства, предназначенные для отечественных предприятий, были разработаны О.П. Зайцевой, Р.С. Сайфуллиным и Г.Г. Кадыковым.

Все системы прогнозирования банкротства, разработанные зарубежными и российскими авторами, включают в себя несколько (от двух до семи) ключевых показателей, характеризующих финансовое состояние коммерческой организации. На их основе в большинстве из названных методик рассчитывается комплексный показатель вероятности банкротства с весовыми коэффициентами у индикаторов.

Эти методики и модели должны позволять прогнозировать возникновение кризисной ситуации коммерческой организации заранее, ещё до появления её очевидных признаков. Такой подход особенно необходим, так как жизненные циклы коммерческих организаций в рыночной экономике коротки (4-5 лет). В связи с этим коротки и временные рамки применения в них антикризисных стратегий, а в условиях уже наступившего кризиса организации их применение может привести к банкротству. Указанные методики должны позволять использовать различные антикризисные стратегии заранее, ещё до наступления кризиса коммерческой организации, с целью предотвращения этого кризиса.

Существуют количественные и качественные методы прогнозирования наступления банкротства. Из качественных методов можно выделить, прежде всего, критериальные.

Многие крупные аудиторские фирмы и другие компании, занимающиеся аналитическими обзорами, прогнозированием и консультированием, используют для аналитических оценок системы критериев.

В качестве примера можно привести работу В.В. Ковалева. Он, основываясь на разработках западных аудиторских фирм и преломляя эти разработки к отечественной специфике бизнеса, предложил следующую двухуровневую систему критериев (таблица 1.1).

Критерии находятся из предположения, что одной из стадий банкротства предприятия является финансовая неустойчивость. На этой стадии начинаются трудности с наличными средствами, проявляются некоторые ранние признаки банкротства, резкие изменения в структуре баланса в любом направлении. Однако особую тревогу должны вызвать:

· резкое уменьшение денежных средств на счетах (кстати, увеличение денежных средств может свидетельствовать об отсутствии дальнейших капиталовложений);

· увеличение дебиторской задолженности (резкое снижение также говорит о затруднениях со сбытом, если сопровождается ростом запасов готовой продукции);

· разбалансирование дебиторской и кредиторской задолженности;

· снижение объемов продаж (неблагоприятным может оказаться и резкое увеличение объемов продаж, так как в этом случае банкротство может наступить в результате последующего разбалансирования долгов, если последует непродуманное увеличение закупок, капитальных затрат; кроме того, рост объемов продаж может свидетельствовать о сбросе продукции перед ликвидацией предприятия).

Таблица 1.1 Критерии прямого и косвенного воздействия на финансовое состояние предприятия

| Первый уровень | Прямое воздействие | Второй уровень | Косвенное воздействие |

| - повторяющиеся существенные потери в основной производственной деятельности - превышение некоторого критического уровня просроченной кредиторской задолженности; - чрезмерное использование краткосрочных заемных средств в качестве источников финансирования долгосрочных вложений; - устойчиво низкие значения коэффициентов ликвидности; - хроническая нехватка оборотных средств; - устойчиво увеличивающаяся до опасных пределов доля заемных средств в общей сумме источников средств; - неправильная реинвестиционная политика; - превышение размеров заемных средств над установленными лимитами; - хроническое невыполнение обязательств перед инвесторами, кредиторами и акционерами (в отношении своевременности возврата ссуд, выплаты процентов и дивидендов); - высокий удельный вес просроченной дебиторской задолженности; - наличие сверхнормативных и залежалых товаров и производственных запасов; - ухудшение отношений с учреждениями банковской системы; - использование (вынужденное) новых источников финансовых ресурсов на относительно невыгодных условиях; - применение в производственном процессе оборудования с истекшими сроками эксплуатации; - потенциальные потери долгосрочных контрактов; - неблагоприятные изменения в портфеле заказов. | - потеря ключевых сотрудников аппарата управления; - вынужденные остановки, а также нарушения производственно -технологического процесса; - недостаточная диверсификация деятельности предприятия, т.е. чрезмерная зависимость финансовых результатов от какого-то одного конкретного проекта, типа оборудования, вида активов и др.; - излишняя ставка на прогнозируемую успешность и прибыльность нового проекта; - участие предприятия в судебных разбирательствах с непредсказуемым исходом; - потеря ключевых контрагентов; - недооценка технического и технологического обновления предприятия; - неэффективные долгосрочные соглашения; - политический риск, связанный с предприятием в целом или его ключевыми подразделениями |

При анализе работы предприятия извне тревогу должны вызывать:

· задержки с предоставлением отчетности (эти задержки, возможно, сигнализируют о плохой работе финансовых служб);

· конфликты на предприятии, увольнение кого-либо из руководства и т.д.

Недостатки этого метода следующие:

· трудно решать многокритериальные задачи, гораздо легче принять решение в условиях однокритериальной,

· субъективность прогнозного решения подобного рода, независимо от числа критериев,

· рассчитанные значения критериев носят характер информации к размышлению, а не опоры для принятия немедленных решений,

· критические значения этих критериев должны быть детализированы по отраслям и подотраслям, а их разработка может быть выполнена после накопления определенных статистических данных.

Согласно методики Аргенти исследование начинается с предположений, что (а) идет процесс, ведущий к банкротству, (б) процесс этот для своего завершения требует нескольких лет и (в) процесс может быть разделен на три стадии:

· недостатки. Компании, скатывающиеся к банкротству, годами демонстрируют ряд недостатков, очевидных задолго до фактического банкротства;

· ошибки. Вследствие накопления этих недостатков компания может совершить ошибку, ведущую к банкротству (компании, не имеющие недостатков, не совершают ошибок, ведущих к банкротству);

· симптомы. Совершенные компанией ошибки начинают выявлять все известные симптомы приближающейся неплатежеспособности: ухудшение показателей (скрытое при помощи «творческих» расчетов), признаки недостатка денег. Эти симптомы проявляются в последние два или три года процесса, ведущего к банкротству, который часто растягивается на срок от пяти до десяти лет.

При расчете А – счета конкретной компании необходимо ставить либо количество баллов согласно Аргенти, либо «0» – промежуточные значения не допускаются. Каждому фактору каждой стадии присваивают определенное количество баллов и рассчитывают агрегированный показатель – А-счет (таблица 1.2).

Таблица 1.2. Метод А-счета для предсказания банкротства.

| Недостатки | Балл согласно Аргенти |

| Директор-автократ | 8 |

| Председатель совета директоров является также директором | 4 |

| Пассивность совета директоров | 2 |

| Внутренние противоречия в совете директоров (из-за различия в знаниях и навыках) | 2 |

| Слабый финансовый директор | 2 |

| Недостаток профессиональных менеджеров среднего и нижнего звена (вне совета директоров) | 1 |

| Недостатки системы учета: | - |

| Отсутствие бюджетного контроля | 3 |

| Отсутствие прогноза денежных потоков | 3 |

| Отсутствие системы управленческого учета затрат | 3 |

| Вялая реакция на изменения (появление новых продуктов, технологий, рынков, методов организации труда и т.д.) | 15 |

| Максимально возможная сумма баллов | 43 |

| «Проходной балл» | 10 |

| Если сумма больше 10, недостатки в управлении могут привести к серьезным ошибкам | - |

| - | |

| Ошибки | - |

| Слишком высокая доля заемного капитала | 15 |

| Недостаток оборотных средств из-за слишком быстрого роста бизнеса | 15 |

| Наличие крупного проекта (провал такого проекта подвергает фирму серьезной опасности) | 15 |

| Максимально возможная сумма баллов | 45 |

| «Проходной балл» | 15 |

| - | |

| Симптомы | - |

| Ухудшение финансовых показателей | 4 |

| Использование «творческого бухучета» | 4 |

| Нефинансовые признаки неблагополучия (ухудшение качества, падение «боевого духа» сотрудников, снижение доли рынка) | 4 |

| Окончательные симптомы кризиса (судебные иски, скандалы, отставки) | 3 |

| Максимально возможная сумма баллов | 12 |

| - | |

| Максимально возможный А-счет | 100 |

| «Проходной балл» | 25 |

| Большинство успешных компаний | 5-18 |

| Компании, испытывающие серьезные затруднения | 35-70 |

| Если сумма баллов более 25, компания может обанкротиться в течение ближайших пяти лет. | - |

| - | |

| Чем больше А-счет, тем скорее это может произойти. | - |

Перейдём к рассмотрению количественных методов.

Наиболее простой из методик диагностики банкротства является двухфакторная математическая модель, при построении которой учитывается всего два показателя: коэффициент текущей ликвидности и удельный вес заёмных средств в пассивах. На основе статистической обработки данных по выборке фирм в странах с рыночной экономикой были выявлены весовые коэффициенты для каждого из этих факторов.

Для США данная модель выглядит следующим образом:

Х = -0,3877 – 1,0736 х L4 + 0,0579 х ЗСп,

где ЗСп – доля заемных средств в пассивах;

если Х > 0,3, то вероятность банкротства велика;

если -0,3 <Х< 0,3, то вероятность банкротства средняя;

если Х < -0,3, то вероятность банкротства мала;

если Х = 0, то вероятность банкротства равна 0,5.

Применение данной модели для российских условий было исследовано в работах М.А. Федотовой, которая считает, что весовые коэффициенты следует скорректировать применительно к местным условиям, и что точность прогноза двухфакторной модели увеличится, если добавить к ней третий показатель – рентабельность активов. Однако новые весовые коэффициенты для отечественных предприятий ввиду отсутствия статистических данных по организациям-банкротам в России не были определены.

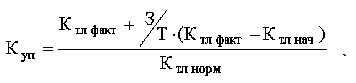

Если первые два из этих показателей соответствуют нормативным значениям (как минимум 2 и 0,1 соответственно), то на основе динамики коэффициента текущей ликвидности рассчитывается третий показатель – коэффициент утраты платежеспособности (Куп), который оценивает, сможет ли предприятие в ближайшие три месяца выполнить свои обязательства перед кредиторами:

где З – срок выполнения обязательств перед кредиторами – 3 месяца;

Т – отчётный период в месяцах;

Ктл факт – фактическое значение коэффициента текущей ликвидности в конце отчётного периода;

Ктл нач – значение коэффициента текущей ликвидности в начале отчётного периода;

Ктл норм – нормативное значение коэффициента текущей ликвидности.

Если Куп < 1, то в ближайшие 3 месяца платежеспособность утратится, а если Куп > 1, то в течение 3 месяцев предприятие будет платежеспособным.

Если же структура баланса по первым двум приведённым показателям признаётся неудовлетворительной, то рассчитывается коэффициент восстановления платежеспособности (Квп) за период, равный шести месяцам:

Если Квп < 1, то организация за 6 месяцев не восстановит платежеспособность, а если Квп > 1, то организация в течение 6 месяцев восстановит платежеспособность.

Как уже отмечалось выше, в современной практике финансово-хозяйственной деятельности зарубежных фирм для оценки вероятности банкротства наиболее широкое применение получили модели, разработанные Э. Альтманом и У. Бивером. Они создали модели, которые являются наиболее точными в условиях рыночной экономики. Это многофакторные модели прогнозирования банкротства, которые обычно состоят из пяти-семи финансовых показателей. В практике зарубежных финансовых организаций для оценки вероятности банкротства наиболее часто используется так называемый «Z-счёт» Э. Альтмана, который представляет собой пятифакторную модель, построенную по данным успешно действующих и обанкротившихся промышленных предприятий США.[2]

Суть метода заключается в составлении и анализе аддитивной модели вида:

где Y – результирующая функция;

xi – элементы вектора факторов Х.

Значение функции Y определяется с помощью уравнения, переменные которого отражают некоторые ключевые характеристики анализируемой корпорации – ее ликвидность, скорость оборота капитала и т. д. Если для данной корпорации коэффициент превышает определенную пороговую величину, то фирма зачисляется в разряд надежных, если же полученный коэффициент ниже критической величины, то финансовое положение такого предприятия внушает опасения и выдавать кредит не рекомендуется.

В формуле Альтмана используются пять переменных:

х1 – отношение оборотного капитала к сумме активов корпорации;

х2 – отношение нераспределенного дохода к сумме активов;

х3 – отношение операционных доходов (до вычета процентов и налогов) к сумме активов;

х4 – отношение рыночной стоимости акций корпорации к общей сумме активов;

х5 – отношение суммы продаж к сумме активов.

В модели Альтмана применяется метод множественного дискриминантного анализа. Классификационное «правило», полученное на основе уравнения, гласит:

· если значение Y меньше 1,767, то фирму следует отнести к группе потенциальных банкротов;

· если значение Y больше 1,767, фирме в ближайшей перспективе банкротство не угрожает.

Позднее, в 1978 г., Э. Альтман разработал подобную, но более точную модель, позволяющую прогнозировать банкротство на горизонте в пять лет с точностью в семьдесят процентов. В этой модели используются следующие показатели:

· рентабельность активов;

· динамика прибыли;

· коэффициент покрытия процентов;

· отношение накопленной прибыли к активам;

· коэффициент текущей ликвидности;

· доля собственных средств в пассивах;

· стоимость активов предприятия.

У. Бивер предложил пятифакторную систему для оценки финансового состояния предприятия с целью диагностики банкротства, содержащую следующие индикаторы:

· рентабельность активов;

· удельный вес заёмных средств в пассивах;

· коэффициент текущей ликвидности;

· доля чистого оборотного капитала в активах;

· коэффициент Бивера (отношение суммы чистой прибыли и амортизации к заёмным средствам).

Весовые коэффициенты для индикаторов в модели У. Бивера не предусмотрены и итоговый коэффициент вероятности банкротства не рассчитывается. Полученные значения данных показателей сравниваются с их нормативными значениями для трёх состояний фирмы, рассчитанными У. Бивером: для благополучных компаний, для компаний, обанкротившихся в течение года, и для фирм, ставших банкротами в течение пяти лет.

Р.С. Сайфуллин и Г.Г. Кадыков предложили использовать для оценки финансового состояния предприятий рейтинговое число:

R = 2 * Ко + 0,1 * Ктл + 0,08 * Ки + 0,45 * Км + Кпр

где Ко – коэффициент обеспеченности собственными средствами;

Ктл – коэффициент текущей ликвидности;

Ки – коэффициент оборачиваемости активов;

Км – коммерческая маржа (рентабельность реализации продукции);

Кпр – рентабельность собственного капитала.

При полном соответствии финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно единице и организация имеет удовлетворительное состояние экономики. Финансовое состояние предприятий с рейтинговым числом менее единицы характеризуется как неудовлетворительное.

В шестифакторной математической модели О.П. Зайцевой предлагается использовать следующие частные коэффициенты:

· Куп – коэффициент убыточности предприятия, характеризующийся отношением чистого убытка к собственному капиталу;

· Кз – соотношение кредиторской и дебиторской задолженности;

· Кс – показатель соотношения краткосрочных обязательств и наиболее ликвидных активов, этот коэффициент является обратной величиной показателя абсолютной ликвидности;

· Кур – убыточность реализации продукции, характеризующийся отношением чистого убытка к объёму реализации этой продукции;

· Кфр – соотношение заёмного и собственного капитала;

· Кзаг – коэффициент загрузки активов как величина, обратная коэффициенту оборачиваемости активов.

Комплексный коэффициент банкротства рассчитывается по формуле со следующими весовыми значениями:

Кком = 0,25х Куп + 0,1хКз + 0,2хКс + 0,25хКур + 0,1хКфр + 0,1хКзаг.

Весовые значения частных показателей для коммерческих организаций были определены экспертным путём, а фактический комплексный коэффициент банкротства следует сопоставить с нормативным, рассчитанным на основе рекомендуемых минимальных значений частных показателей: Куп = 0; Кз = 1; Кс = 7; Кур = 0; Кфр = 0,7; Кзаг = значение Кзаг в предыдущем периоде.

Если фактический комплексный коэффициент больше нормативного, то вероятность банкротства велика, а если меньше – то вероятность банкротства мала.

Все вышеописанные методики диагностики кризисной ситуации (банкротства) коммерческой организации имеют ряд недостатков, которые серьёзно затрудняют их применимость в условиях переходной российской экономики:

· двух-трёхфакторные модели не являются достаточно точными. Точность прогнозирования увеличивается, если во внимание принять большее количество факторов.

· «импортные» модели Э. Альтмана и У. Бивера содержат значения весовых коэффициентов и пороговых значений комплексных и частных показателей, рассчитанные на основе американских аналитических данных шестидесятых и семидесятых годов. В связи с этим они не соответствуют современной специфике экономической ситуации и организации бизнеса в России, в том числе отличающейся системе бухгалтерского учёта и налогового законодательства и т.д. Отсутствие в России статистических материалов по организациям-банкротам не позволяет скорректировать методику исчисления весовых коэффициентов и пороговых значений с учётом российских экономических условий, а определение данных коэффициентов экспертным путём не обеспечивает их достаточной точности.

· различия в специфике экономической ситуации и в организации бизнеса между Россией и развитыми рыночными экономиками оказывают влияние и на сам набор финансовых показателей, используемых в моделях зарубежных авторов.

· в моделях зарубежных авторов не учитываются некоторые важные показатели, специфические для российского рынка, например, доля денежной составляющей в выручке.

· период прогнозирования в вышеуказанных методиках и моделях колеблется от трёх – шести месяцев до пяти лет, а в некоторых моделях срок прогнозирования вообще не указывается. В условиях нестабильной и динамично реформируемой к рыночным отношениям экономической системы России использование периода прогнозирования, равного пяти годам, как это имеет место в моделях зарубежных авторов, по нашему мнению, преждевременно, и необходимо использовать более короткие промежутки времени (до одного – двух лет).

· в некоторых методиках используются показатели, отличающиеся высокой положительной или отрицательной корреляцией или функциональной зависимостью между собой. Это приводит к ненужному усложнению этих методик, не увеличивая точности прогнозирования.

· указанные методики дают возможность определить вероятность приближения лишь стадии кризиса (банкротства) коммерческой организации и не позволяют прогнозировать наступление фазы роста и других фаз её жизненного цикла.

Таким образом, в качестве оценки кризисного положения предприятия целесообразно использовать не только качественные, но и количественные показатели.

|

из

5.00

|

Обсуждение в статье: Методики прогнозирования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы