|

Главная |

Анализ заработной платы на производство продукции

|

из

5.00

|

Министерство сельского хозяйства и продовольствия РФ

Красноярский государственный аграрный университет

Факультет управления и бизнеса

Кафедра системного анализа и статистики

Курсовой проект

На тему: Cтатистическое изучение и анализ производственных затрат и себестоимости молока

Выполнила

Проверено

Оценка после защиты

Красноярск 2007

Содержание

Введение

1. Понятие и источники статистических данных о затратах и себестоимости продукции. Задачи статистики производственных затрат и себестоимости продукции.

2. Анализ себестоимости продукции

2.1. Факторный анализ изменения себестоимости молока

2.2. Анализ изменения себестоимости молока по основным статьям затрат

2.3.Анализ прямых трудовых затрат

2.4. Анализ прямых материальных затрат

2.5. Анализ продуктивности скота и факторов, определяющих ее уровень

2.6. Анализ фондообеспеченности предприятия

2.7. Анализ комплексных статей затрат в себестоимости продукции

2.8. Резервы снижения себестоимости продукции

3.1. Анализ затрат на рубль товарной продукции

3.2. Индексный анализ себестоимости продукции

Вывод

Литература

Введение

Сельское хозяйство является важной отраслью экономики. Агропромышленная политика направлена на то, чтобы сделать ее высокоэффективной и конкурентоспособной, повысить надежность обеспечения страны продукцией сельского хозяйства, улучшить её качество.

Себестоимость – текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме.

В данной работе отражено исследование производственных затрат и себестоимости молока.

Себестоимость продукции является важнейшим показателем экономической эффективности производства. Он отражает все стороны хозяйственной деятельности предприятия и результаты использования его производственных ресурсов. Снижение себестоимости – одна из важнейших задач каждой отрасли предприятия. От уровня себестоимости продукции зависит сумма прибыли и уровень рентабельности, финансовое состояние предприятия и его платежеспособность, темпы расширенного воспроизводства, уровень закупочных и розничных цен на сельскохозяйственную продукцию.

В условия рыночной экономики поиск резервов ее снижения помогает многим хозяйствам повысить свою конкурентоспособность, избежать банкротства.

Большую роль в этом должно сыграть стастическое изучение деятельности предприятий, основными задачами которого являются:

Осуществление систематического контроля за выполнением плана снижения себестоимости продукции;

1. Значение влияния факторов на изменение ее уровня;

2. Выявление резервов снижения себестоимости продукции

3. Оценка деятельности предприятия по использованию возможностей снижения себестоимости продукции и разработка мероприятий, направленных на освоение выявленных резервов.

Целью данной курсовой работы является изучение закономерностей и оценка динамики себестоимости, оценка ее уровня, изучение причин изменения затрат на единицу продукции, а так же поиск резервов их экономии и оценка результатов хозяйствования.

1. Понятие и источники статистических данных о затратах и себестоимости продукции. Задачи статистики производственных затрат и себестоимости продукции.

Себестоимость продукции – текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. Себестоимость – основной ценообразующий и прибылеобразующий фактор. Поэтому изучение этого показателя позволяет дать обобщающую оценку эффективности использования ресурсов и определить резервы снижения цены единицы продукции.

Задачи статистики:

1. статистика полной себестоимости продукции в целом и по элементам затрат;

2. статистика затрат на один рубль валовой продукции;

3. статистика себестоимости отдельных видов продукции;

4. статистика себестоимости по статьям;

5. выявление резервов снижения себестоимости продукции.

Основными источниками информации для анализа себестоимости сельскохозяйственной продукции являются отчет ф. 8-АПК «Затраты на основное производство», ф. 9-АПК «Производство и себестоимость продукции растениеводства», ф. 13-АПК «Производство и себестоимость продукции животноводства», ф. 14-АПК «Расход кормов», производственные отчеты бригад и ферм, лицевые счета арендаторов, журнал доходов и расходов фермера, а также первичные документы по учету затрат на производство продукции, плановые и нормативные данные.

Статистика себестоимости направлена на выявление возможностей повышения эффективности использования материальных, трудовых, денежных ресурсов. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей производительности и рентабельности достигнутому на предприятии. Его обычно начинают со сравнения уровня и динамики себестоимости. Темпы роста себестоимости продукции сравнивают с данными других хозяйств одинакового производственного направления и со средними данными по региону. Это позволяет установить тенденцию изменения себестоимости продукции и дать оценку работы хозяйства.

Затем следует изучить причины роста себестоимости сельскохозяйственной продукции. Одни из них являются объективными и не зависят от деятельности хозяйств. Другие непосредственно связаны с уровнем хозяйствования, использованием имеющихся резервов.

Одна из объективных причин повышения себестоимости - рост цен в связи с инфляцией на промышленную продукцию (технику, запасные части, удобрения, комбикорма и т.д.), другая – более высокие темпы оплаты труда по сравнению с темпами роста его производительности.

При одном и том же уровне и темпах роста цен на промышленную продукцию величина себестоимости продукции в разных хозяйствах не одинакова. Это обусловлено разным уровнем продуктивности животных и урожайности культур.

Одной из причин высокого уровня себестоимости продукции в некоторых хозяйствах является более низкий уровень механизации производственных процессов. Применение частичной механизации облегчает рабочий процесс, но не обеспечивает существенного роста производительности труда. Из этого следует, что комплексная механизация производственных процессов, рациональное использование машин, механизмов, оборудования – один из путей снижения себестоимости продукции.

Большое влияние на себестоимость продукции оказывает степень концентрации и специализации производства. Рациональный уровень концентрации производства и специализации хозяйства содействует более полному использованию земельных, трудовых и материальных ресурсов и снижению себестоимости продукции.

Уровень себестоимости продукции существенно зависит от технологии производства. Внедрение интенсивных технологий выращивания культур, животных позволяет увеличить объем производства продукции при одновременном сокращении затрат труда и материальных ресурсов на единицу продукции.

2.Анализ себестоимости продукции

2.1. Факторный анализ изменения себестоимости молока.

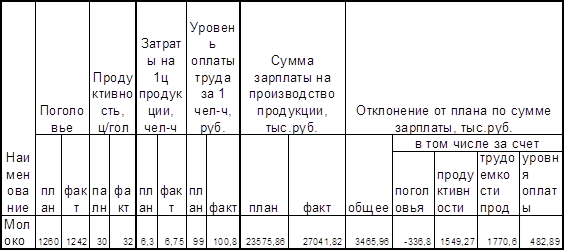

Исходные данные

Таблица 2.1.1.

| Показатель | По плану | Фактически | Отклонения от плана |

| Объем производства молока, т | 3780 | 3974,4 | +194,4 |

| Сумма постоянных затрат, тыс. руб. | 39690 | 42921 | +3231 |

| Среднегодовое поголовье коров, гол. | 1260 | 1242 | -18 |

| Показатель | По плану | Фактически | Отклонения от плана |

| Среднегодовой надой молока на фуражную корову, кг | 3000 | 3200 | +200 |

| Сумма постоянных затрат на одну голову, руб. | 31500 | 34560 | +3060 |

| Сумма переменных затрат на 1 т молока, руб. | 24300 | 26280 | +1980 |

| Себестоимость 1 т, руб. | 34800 | 37080 | +2280 |

Произведем расчет влияния факторов на изменение себестоимости 1 т молока.

сумма постоянных

Спл = затрат на одну голову, руб. пл. + сумма переменных (1)

среднегодовой надой молока затрат на

на фуражную корову, кг пл. 1 т молока, руб. пл.

сумма постоянных

Сусл 1 = затрат на одну голову, руб. пл. + сумма переменных среднегодовой надой молока затрат на (2)

на фуражную корову, кг ф. 1 т молока, руб. пл.

сумма постоянных

Сусл 2 = затрат на одну голову, руб. ф. + сумма переменных среднегодовой надой молока затрат на (3)

на фуражную корову, кг ф. 1 т молока, руб. пл.

сумма постоянных

Сфакт = затрат на одну голову, руб. ф. + сумма переменных среднегодовой надой молока затрат на (4)

на фуражную корову, кг ф. 1 т молока, руб. ф.

где С – себестоимость продукции.

Спл = 31500 + 24300 = 34800 руб.

3

Сусл1 = 31500 + 24300 = 34143,7 руб.

3,2

Сусл2 = 34560 + 24300 = 35100 руб.

3,2

Сфак = 34560 + 26280 = 37080 руб.

3,2

Общее изменение себестоимости 1 т молока составляет:

Собщ = Сф – Спл = 37080 – 34800=+2280 руб., (5)

Собщ = Сф – Спл = 37080 – 34800=+2280 руб., (5)

в том числе за счет изменения

а) продуктивности коров:

С = Сусл1 – Спл= 34143,7 – 34800=-656,3 руб., (6)

С = Сусл1 – Спл= 34143,7 – 34800=-656,3 руб., (6)

б) суммы постоянных затрат на одну голову:

С = Сусл2 - Сусл1= 35100 – 34143,7=+956,3 руб., (7)

С = Сусл2 - Сусл1= 35100 – 34143,7=+956,3 руб., (7)

в) суммы удельных переменных затрат:

С = Сф – Сусл2 = 37080 – 35100=+1980 руб. (8)

С = Сф – Сусл2 = 37080 – 35100=+1980 руб. (8)

Расчет влияния факторов первого порядка на изменение себестоимости молокаю

Таблица 2.1.2.

| Себестоимость 1 т, руб. | Отклонение от плана, руб. | ||||||

| План | Усл 1 | ||||||

Усл 2

Факт

Общее

в том числе за счет