|

Главная |

Задача №1. Работа с финансовыми функциями

|

из

5.00

|

В пакете EXCEL встроены специальные функции для проведения различных финансово-экономических расчетов. Осуществляется выбор функции с помощью кнопки "Вставка функции" на панели инструментов, категория - "Финансовые".

Определение будущей стоимости

Будущая стоимость текущего значения вклада при постоянной процентной ставке рассчитывается с помощью функции:

Б3 (норма; число_периодов; выплата; нз; тип),

где:

норма - процентная ставка за один период;

число _периодов - общее число периодов выплат;

выплата - это выплата, производимая в каждый период, это значение не может меняться в течение всего периода выплат, обычно выплата состоит из основного платежа и платежа по процентам, но не включает других налогов и сборов;

нз - текущая стоимость вклада (настоящее значение), если аргумент нз опущен, то он полагается равным 0;

тип - это число 0 или 1, обозначающее, когда производится выплата (1 - в начале периода, 0-в конце периода). Если аргумент тип опущен, то он полагается равным 0. Параметр тип нужно указывать только тогда, когда выплата не равна 0, т.е. делаются взносы по периодам.

Задание 1.1. На сберегательный счет в конце каждого месяца вносятся обязательные платежи по 100 тыс. грн. Рассчитайте, какая сумма окажется на счете через восемь лет при ставке процента 9.5% годовых.

Решение:

Для расчета применяется формула БЗ, т.к требуется найти будущее значение выплаченной суммы. В данной задаче при ежемесячном начислении процентов общее число периодов начисления равно 8*12 (аргумент число_периодов), а процент за период начисления равен 9,5%/12 (аргумент норма). По условию аргумент нз = - 100000. Это отрицательна сумма, т.к деньги были вложены. Выплаты отсутствую, поэтому аргумент выплата отсутствует. Используя функцию БЗ, получим

Б3 (9,5%/12; 8*12;; - 1000000) = 14297518,58 грн.

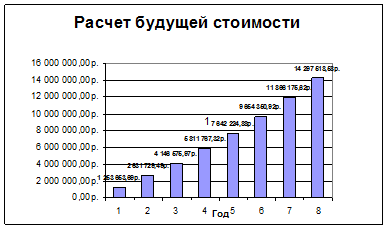

Результаты решения задачи представлены в таблице 1.

Динамика роста стоимости показана в рисунке 2.

Таблица 3 содержит расчетные формулы к решению задачи в пакете Microsoft Excel.

Таблица 1

Расчет будущей стоимости

| A | B | C | D | E | F | G | |

| 1 | ЗАДАНИЕ №1 | ||||||

| 2 | год | ставка | число периодов | выплата | вклад | тип | величина вклада |

| 3 | 1 | 0,007917 | 12 | -100000 | 0 | 0 | 1 253 653,69р. |

| 4 | 2 | 0,007917 | 24 | -100000 | 0 | 0 | 2 631 729,49р. |

| 5 | 3 | 0,007917 | 36 | -100000 | 0 | 0 | 4 146 575,97р. |

| 6 | 4 | 0,007917 | 48 | -100000 | 0 | 0 | 5 811 767,32р. |

| 7 | 5 | 0,007917 | 60 | -100000 | 0 | 0 | 7 642 224,88р. |

| 8 | 6 | 0,007917 | 72 | -100000 | 0 | 0 | 9 654 350,92р. |

| 9 | 7 | 0,007917 | 84 | -100000 | 0 | 0 | 11 866 175,62р. |

| 10 | 8 | 0,007917 | 96 | -100000 | 0 | 0 | 14 297 518,58р. |

Рисунок 2

Таблица 3. Расчет будущей стоимости

| A | B | C | D | E | F | G | |

| 1 | ЗАДАНИЕ №1 | ||||||

| 2 | год | ставка | число периодов | выплата | вклад | тип | величина вклада |

| 3 | 1 | =0,095/12 | =12*A3 | -100000 | 0 | 0 | =БЗ (B3; C3; D3; 0; F3) |

| 4 | 2 | =0,095/12 | =12*A4 | -100000 | 0 | 0 | =БЗ (B4; C4; D4; 0; F4) |

| 5 | 3 | =0,095/12 | =12*A5 | -100000 | 0 | 0 | =БЗ (B5; C5; D5; 0; F5) |

| 6 | 4 | =0,095/12 | =12*A6 | -100000 | 0 | 0 | =БЗ (B6; C6; D6; 0; F6) |

| 7 | 5 | =0,095/12 | =12*A7 | -100000 | 0 | 0 | =БЗ (B7; C7; D7; 0; F7) |

| 8 | 6 | =0,095/12 | =12*A8 | -100000 | 0 | 0 | =БЗ (B8; C8; D8; 0; F8) |

| 9 | 7 | =0,095/12 | =12*A9 | -100000 | 0 | 0 | =БЗ (B9; C9; D9; 0; F9) |

| 10 | 8 | =0,095/12 | =12*A10 | -100000 | 0 | 0 | =БЗ (B10; C10; D10; 0; F10) |

Определение текущей стоимости.

Для расчета текущей стоимости (начальное значение) вклада (займа) используется функция

П3 (норма; Кпер; выплата; бс; тип),

где:

норма - процентная ставка за один период;

Кпе - общее число периодов выплат;

выплата - это выплата, производимая в каждый периода

бс - будущая стоимость вклада, которую нужно достичь после последней выплаты, если аргумент бс опущен, то он полагается равным 0;...

тшп - это число 0 или 1, обозначающее, когда производится выплата (1 - в начале периода, 0 - в конце периода), если аргумент пшп опущен, то он полагается равным 0. Параметр mип нужно указывать, только если выплата не равна 0, т.е. делаются взносы по периодам.

Задание 1.2 Какую сумму необходимо положить на депозит под 16% годовых, чтобы получить через четыре года 25 млн. грн. при ежеквартальном начислении процентов?

Решение

Для расчета используем функцию ПЗ.

При этом норма = 16%, Кпер =4, выплата = 2500000 грн., бс = 0.

П3 (16; 4; 2500000;) = - 13 347 704,39р. грн.

Результаты решения задачи представлены в таблице 4. Динамика роста стоимости показана в рисунке 5. Таблица 6 содержит расчетные формулы к решению задачи в пакете Microsoft Excel.

Таблица 4

Текущая стоимость

| A | B | C | D | E | F | G | |

| 31 | ЗАДАНИЕ №2 | ||||||

| 32 | год | ставка | число периодов | выплата | вклад | тип | величина вклада |

| 33 | 1 | 16% | 4 | 0 | 25000000 | 0 | -21370104,78р. |

| 34 | 2 | 16% | 8 | 0 | 25000000 | 0 | -18267255,13р. |

| 35 | 3 | 16% | 12 | 0 | 25000000 | 0 | -15614926,24р. |

| 36 | 4 | 16% | 16 | 0 | 25000000 | 0 | -13347704,39р. |

Рисунок 5

Таблица 6

Текущая стоимость

| A | B | C | D | E | F | G | |

| 28 | ЗАДАНИЕ №2 | ||||||

| 29 | год | ставка | число периодов | выплата | вклад | тип | величина вклада |

| 30 | 1 | 16% | =4*A30 | 0 | 25000000 | 0 | =ПЗ (B30/4; C30; D30; E30; F30) |

| 31 | 2 | 16% | =4*A31 | 0 | 25000000 | 0 | =ПЗ (B31/4; C31; D31; E31; F31) |

| 32 | 3 | 16% | =4*A32 | 0 | 25000000 | 0 | =ПЗ (B32/4; C32; D32; E32; F32) |

| 33 | 4 | 16% | =4*A33 | 0 | 25000000 | 0 | =ПЗ (B33/4; C33; D33; E33; F33) |

Задача № 2. Построение экономической модели вида y=f (x)

Цель экономического регрессионного анализа - на основе собранных статистических данных, которые представлены в виде таблицы, найти экономическую модель и произвести на основе этой модели соответствующие экономические расчеты и прогнозы.

Для построения корреляционного поля необходимо выполнить следующие действия:

Открыть рабочее окно EXCEL и ввести значения данных х и у.

Построить точечную диаграмму.

Выполнить пункты меню Диаграмма - Добавить линию тренда. На вкладке Тип выбрать тип диаграммы, (линейная, логарифмическая, полиноминальная, степенная, экспоненциальная).

Обратить внимание на то, что в различных вариантах зависимость может быть любого из перечисленных видов. Далее выбрать вкладку Параметры и поставить " ٧ " в окне Показать уравнение на диаграмме.

Сделать вывод о виде принятой гипотезы.

Задание. Произвести экономический анализ для заданных статистических данных. Сделать выбор.

| X | 5,21 | 5,61 | 6,12 | 6,61 | 7,01 | 7,59 | 7,98 | 8,48 | 8,99 | 10,49 |

| Y | 13,4 | 14,12 | 15,34 | 16,52 | 17,02 | 17,78 | 19,06 | 19,96 | 20,78 | 23,98 |

Решение

Выполняем построение точечной диаграммы и добавляем линию трейда с различными типами диаграммы:

- линейная – логарифмическая

- линейная – логарифмическая

- полиноминальная – степенная, экспоненциальная

Вывод: проанализировав величину коэффициента достоверности аппроксимации R2 для каждого типа зависимости можно сделать вывод, что исходные экономические данные можно аппроксимировать с наибольшей точностью линейной зависимостью y = 1,9844x + 3,0873 и полиномиальной зависимостью у = 0,0029x2 + +1,9396x + 3,2537, так как R2 = 0,99966.

|

из

5.00

|

Обсуждение в статье: Задача №1. Работа с финансовыми функциями |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы