|

Главная |

Инвентаризация денежных средств, ревизия кассы

|

из

5.00

|

В соответствии с приказом Министерства финансов РФ от 13 июня 1995 года № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» инвентаризация кассы производится в соответствии с Порядком ведения кассовых операций в Российской Федерации.

Цель инвентаризации - проверка правил хранения наличных денег, оформления первичной и вторичной учетной документации, соответствие остатка в кассовой книге фактическому остатку в кассе.

Проведение инвентаризации обязательно в случаях:

1) при смене кассира

2) при выявлении недостач и хищений

3) перед составлением годовой отчетности.

В остальных случаях сроки проведения инвентаризации устанавливает руководитель организации в Приказе о проведении инвентаризации, также в Приказе назначается комиссия для проведения инвентаризации (представители руководства, бухгалтерии, службы аудита).

Инвентаризация начинается с проверки учетного остатка, отраженного в отчете кассира, фактическому наличию денег в кассе. Если фактический остаток больше учетного, то в кассе имеется излишек, который должен быть признан в составе внереализационных доходов организации. В обратном случае в кассе недостача, которая должна быть взыскана за счет кассира.

При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.). Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально-ответственным лицам.

Кроме того, Порядком ведения кассовых операций предусмотрены внезапные ревизии кассы. Они проводятся в сроки, установленные руководителем предприятия, а также при смене кассиров на каждом предприятии, с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. Для производства ревизии кассы приказом руководителя предприятия назначается комиссия. Результаты инвентаризации оформляется актом (форма инв.-15). При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения (для этого кассир представляет комиссии письменное объяснение).

Применение ЭВМ позволило автоматизировать рабочее место бухгалтера и поднять на новый уровень процесс измерения и регистрации хозяйственных операций [6, с. 100]. В условиях автоматизированного ведения кассовой книги должна производиться проверка правильности работы программных средств обработки кассовых документов. Акт инвентаризации составляется в 2-х экземплярах: один остается в делах бухгалтерии, другой – у кассира.

Отдельные проверки кассовых операций и наличия денежных средств могут производится:

1) учредителями предприятий, вышестоящими организациями (в случае их наличия), а также аудиторами (аудиторскими фирмами) в соответствии с заключенными договорами. При производстве документальных ревизий и проверок на предприятиях они производят ревизию кассы и проверяют соблюдение кассовой дисциплины;

2) учреждениями банков, которые обязаны систематически проверять соблюдение предприятиями требований Порядка ведения кассовых операций;

3) в бюджетных организациях — соответствующими финансовыми органами;

4) органами внутренних дел в пределах своей компетенции — проверки технической укрепленности касс и кассовых пунктов, обеспечения условий сохранности денег и ценностей на предприятиях

По результатам инвентаризации составляется Акт по форме Инв-15, на основании которого в бухгалтерии делают проводки:

Дебет 50 Кредит 91-1 - на сумму излишка

Дебет 94 Кредит 50 - на сумму недостачи

Дебет 73 Кредит 94 - недостача отнесена на кассира

Синтетический учет кассовых операций

Для учета кассовых операций Планом счетов используется активный счет 50 «Касса».

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассе предприятия.

По дебету счета 50 «Касса» отражается поступление денежных средств в кассу предприятия. По кредиту счета 50 «Касса» отражается выбытие (выплата) денежных средств из кассы предприятия.

Кассовые операции записываются по кредиту счета 50 «Касса» и отражаются в журнале-ордере №1. Основанием для заполнения журнала-ордера №1 служат отчеты кассира.

При необходимости на предприятиях (транспорта, связи) к счету 50 могут быть открыты субсчета «Касса предприятия» и «Операционная касса». На субсчете «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п.

В кассе может храниться не только отечественная валюта, но и валюта других стран (т.е. иностранная валюта).

Когда в разрешенных законодательством случаях предприятие производит кассовые операции с иностранной валютой, то к счету 50 должны быть открыты соответствующие субсчета для обособленного учета движения наличной иностранной валюты.

Денежные средства в иностранной валюте и операции с ними учитываются в рублях.

Поступление наличных денег в кассу отражаются следующими бухгалтерскими проводками:

1) Получены наличные деньги со счетов в банках:

Дебет 50 «Касса»

Кредит 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках»

2) Возврат в излишне выплаченных сумм заработной платы, неизрасходованных подотчетных сумм:

Дебет 50 Кредит 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами»

3) Поступления наличных денег в погашение задолженности по материальному ущербу и очередным платежам работников, по вкладам в уставный капитал предприятия и т.д.:

Дебет 50 Кредит 73 «Расчеты с персоналом по прочим операциям»,75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами»

Выбытие наличных денег оформляются следующими бухгалтерскими проводками:

1) Оплачены из кассы расходы по приобретению оборудования, требующего монтажа, материалов, товаров, а также расходы основных и вспомогательных цехов общепроизводственного и общехозяйственного назначения, обслуживающих производств и хозяйств:

Дебет 07 «Оборудование к установке», 10 «Материалы», 41 «Товары», 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственный расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» Кредит 50

2) Сданы в кассу денежные средства для зачисления на расчетный и валютный счета:

Дебет 51 «Расчетный счет»,52 «Валютный счет» Кредит 50 «Касса»

3) Оплачены наличными задолженность поставщикам и по отчислениям в социальные фонды:

Дебет 60 «Расчеты с поставщиками и подрядчиками», 69 «Расчеты по социальному страхованию и обеспечению» Кредит 50 «Касса»

4) Выданы из кассы заработная плата, подотчетные суммы, займы работникам, начисленные дивиденды сторонним работникам, суммы по исполнительным документам:

Дебет 70 «Расчеты с персоналом по оплате труда»,71 «Расчеты с подотчетными лицами»,73 «Расчеты с персоналом по прочим операциям»,75 «Расчеты с учредителями»,76 «Расчеты с дебиторами и кредиторами» Кредит 50 «Касса»

6) Оплачены из кассы некомпенсируемые расходы, связанные со стихийными бедствиями: Дебет 99 «Прибыли и убытки» Кредит 50 «Касса»

7) Выданы из кассы суммы единовременной помощи работникам и другие выплаты:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 50

8) Оплачены из кассы расходы, осуществляемые за счет средств целевого назначения:

Дебет 86 «Целевое финансирование» Кредит 50 «Касса».

Отражение инвентаризации денежных средств оформляются следующими бухгалтерскими проводками:

1)Обнаружены излишки денежных средств:

Дебет счета 50 «Касса» Кредит счета 99 «Прибыли и убытки»

2) Обнаруженные в результате инвентаризации недостачи взыскиваются с кассиров:

Списание недостающих денег в кассе:

Дебет счета 94 «Недостачи и потери от порчи ценностей» Кредит счета 50

Предъявление иска кассиру:

Дебет счета 73 «Расчетов с персоналом по прочим операциям» (субсчет 2 «Расчетов по возмещению материального ущерба») Кредит счета 94

3) По мере взноса кассира в возмещении недостач делаются записи:

Дебет счетов 50 «Касса», 51 «Расчетного счета», 70 «Расчетов с персоналом по оплате труда» Кредит счета 73 «Расчетов с персоналом по прочим операциям».

ЗАКЛЮЧЕНИЕ

Для хранения денежных средств и выполнение расчетов ими на каждом предприятии, в организации или учреждении создается касса. Кассовые операции осуществляет кассир, являющийся должностным лицом с полной материальной ответственностью за сохранность всех принятых на хранение денег и ценных бумаг и за всякий ущерб, причиненный предприятию.

В кассе можно хранить небольшие денежные суммы в пределах установленного лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. Для установления такого лимита предприятие представляет в обслуживающее учреждение банка расчет по установленной форме.

В большинстве случаев деньги в кассу поступают с расчетного счета в банке через кассира, который получает их по денежным чекам. Они, как правило, сброшюрованы в чековые книжки.

Расход денег из кассы чаще всего связан с выплатой заработной платы и премий рабочим и служащим, производством расходов по командировкам, почтово-телеграфных и других хозяйственных расходов, выплатой пенсий, пособий по социальному страхованию и т.д. Основным документом, которым оформляется выдача денег из кассы, является расходный кассовый ордер.

Прием и выдача наличных денег кассами предприятий может производиться и по другим надлежаще оформленным документам: товарно-транспортным накладным на отпущенные за наличный расчет товарно-материальные ценности, счетам за оказанные услуги, платежным ведомостям и др.

Приходные и расходные кассовые ордера или заменяющие их документы сразу после их исполнения подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью «Оплачено» с указанием числа, месяца, года.

До передачи в кассу кассовые ордера и заменяющие их документы регистрируются бухгалтером в журнале регистрации приходных и расходных кассовых документов.

Сразу же после получения или выдачи денег данные приходных и расходных кассовых документов записываются кассиром в кассовую книгу. На предприятии должна быть только одна книга, и записи в ней ведутся кассиром в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой.

Кроме наличных денег, в кассах могут храниться различные денежные документы и бланки документов строгой отчетности (почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты, оплаченные путевки в дома отдыха и санатории, переводы в пути и др.).

Внезапная ревизия кассы производится в сроки, установленные руководителем, но не реже одного раза в квартал

СПИСОК ЛИТЕРАТУРЫ

1) Кодекс Российской Федерации об административных правонарушениях

2) Положение по ведению бухгалтерского учета и бухгалтерской отчетности от 29.07.1998 г. № 34н (в редакции от 30.12.1999 г. № 107н, от 24.03.2000 г. № 31н

3) План счетов бухгалтерского учета

4) Тишков И.Е. Бухгалтерский учет. – Мн., 2001.

5) Богаченко В.М., Кириллова Н.А. Бухгалтерский учет: Учебник для средних специальных учебных заведений. – М.: Издательско-торговая корпорация «Дашков и Ко», 2006. – 444с.

6) Бухгалтерский учет: Учебник / В.Э.Керимов. – М.Эксмо, 2006. – 688с.

ЗАДАЧА № 2

Приобретен объект основных средств стоимостью 120 000 руб. со сроком полезного использования 4 года.

Рассчитать годовую и ежемесячную сумму амортизационных отчислений линейным способом. Определить сумму амортизации за весь период эксплуатации объекта основных средств.

РЕШЕНИЕ

| Год эксплуатации | Рs | Расчет суммы амортизации | Сумма амортизации за год | Сумма амортизации за весь период эксплуатации |

| 1 | 120000 | 120000*25% | 30000 | 30000 |

| 2 | 120000 | 120000*25% | 30000 | 60000 |

| 3 | 120000 | 120000*25% | 30000 | 90000 |

| 4 | 120000 | 120000*25% | 30000 | 120000 |

ОТВЕТ

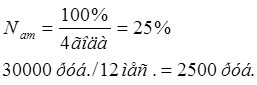

Годовая сумма амортизационных отчислений составила 30000 руб.

Ежемесячная сумма амортизационных отчислений составила 2500 руб.

За весь период эксплуатации объекта сумма амортизации составила 120000 руб.

ЗАДАЧА № 3

Записать в журнале операций и на счетах бухгалтерского учета хозяйственные операции за апрель месяц. Исчислить стоимость отпущенных в производство материалов и остаток на 1 мая по методу ФИФО.

Остаток материалов на 1 апреля: 50 кг. Х 240 руб. = 12 000 руб.

Хозяйственные операции за апрель

| №операции | Документ и содержание хозяйственной операции | Дебет | Кредит | Сумма, Руб. |

| 1 | Счет-фактура № 157 ЗАО «Крокус» (первая партия) Акцептован счет поставщика за материалы: по покупной цене (30 кг х 480 руб.) НДС (18%) | 10 19 | 60 60 | 14 400 2 592 |

| 2 | Счет-фактура № 168 ЗАО «Крокус» (вторая партия) Акцептован счет поставщика за материалы: по покупной цене (55 кг х 550 руб.) НДС (18%) | 10 19 | 60 60 | 30 250 5 445 |

| 3 | Счет-фактура № 124 ЗАО «Колос» (третья партия) Акцептован счет поставщика за материалы: по покупной цене (90 кг х 480 руб.) НДС (18%) | 10 19 | 60 60 | 43 200 7 776 |

| 4 | Выписка из расчетного счета в банке Перечислено поставщикам за материалы по счетам 157, 168, 124 | 60 | 51 | 87850 |

| 5 | Расчет бухгалтерии Предъявлен к возмещению НДС по оплаченным счетам поставщиков | 68 | 19 | 15813 |

| 6 | Лимитно-заборные карты Отпущены материалы на производство продукции 185 кг | 20 | 10 | 82140 |

Общая стоимость материалов за месяц

12000+14400+30250+43200=99850

Общее количество материалов за месяц

50+30+55+90=225

Средняя себестоимость единицы

99850/225=444

Себестоимость израсходованных материалов

185*444=82140

Остаток 1 мая по методу ФИФО=(225 кг-185 кг)*480=19200руб.

ЗАДАЧА № 4

На основе данных для выполнения задачи исчислить стоимость расхода материалов за отчетный месяц по методу ФИФО.

Определить стоимость остатков материалов на конец месяца по этим методам.

| Показатели | Количество единиц | Цена единицы, руб. | Сумма, руб. |

| 1 | 2 | 3 | 4 |

| Остаток материалов на 1 апреля | 25 | 100 | ? |

| Поступили материалы: Первая партия Вторая партия Третья партия | 45 20 67 | 100 135 95 | 4500 2700 6365 |

| Итого за месяц | 132 | 13565 | |

| Расход материалов за месяц: По методу ФИФО Первая партия Вторая партия Третья партия | 50 20 30 | 100 135 95 | 5000 2700 2850 |

| Итого за месяц | 100 | 10550 | |

| Остаток материалов на 1 мая По методу ФИФО | 57 | 95 | 5415 |

ФИФО=132-100+25=57(количество единиц)

|

из

5.00

|

Обсуждение в статье: Инвентаризация денежных средств, ревизия кассы |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы