|

Главная |

Доверительные интервалы прогноза

|

из

5.00

|

КОНТРОЛЬНАЯ РАБОТА

По дисциплине «Планирование и прогнозирование

В условиях рынка»

На тему: Доверительные интервалы прогноза

Оценка адекватности и точности моделей

Содержание

Глава 1. Теоретическая часть. 3

Глава 2. Практическая часть. 9

Список используемой литературы.. 13

Глава 1. Теоретическая часть

Доверительные интервалы прогноза. Оценка адекватности и точности моделей

Доверительные интервалы прогноза

Заключительным этапом применения кривых роста является экстраполяция тенденции на базе выбранного уравнения. Прогнозные значения исследуемого показателя вычисляют путем подстановки в уравнение кривой значений времени t, соответствующих периоду упреждения. Полученный таким образом прогноз называют точечным, так как для каждого момента времени определяется только одно значение прогнозируемого показателя.

На практике в дополнении к точечному прогнозу желательно определить границы возможного изменения прогнозируемого показателя, задать "вилку" возможных значений прогнозируемого показателя, т.е. вычислить прогноз интервальный.

Несовпадение фактических данных с точечным прогнозом, полученным путем экстраполяции тенденции по кривым роста, может быть вызвано:

1. субъективной ошибочностью выбора вида кривой;

2. погрешностью оценивания параметров кривых;

3. погрешностью, связанной с отклонением отдельных наблюдений от тренда, характеризующего некоторый средний уровень ряда на каждый момент времени.

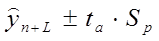

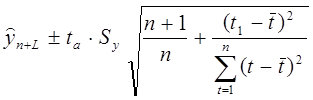

Погрешность, связанная со вторым и третьим источником, может быть отражена в виде доверительного интервала прогноза. Доверительный интервал, учитывающий неопределенность, связанную с положением тренда, и возможность отклонения от этого тренда, определяется в виде:

(1.1.),

(1.1.),

где n - длина временного ряда;

L -период упреждения;

yn+L -точечный прогноз на момент n+L;

ta- значение t-статистики Стьюдента;

Sp- средняя квадратическая ошибка прогноза.

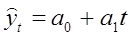

Предположим, что тренд характеризуется прямой:

Так как оценки параметров определяются по выборочной совокупности, представленной временным рядом, то они содержат погрешность. Погрешность параметра ао приводит к вертикальному сдвигу прямой, погрешность параметра a1- к изменению угла наклона прямой относительно оси абсцисс. С учетом разброса конкретных реализаций относительно линий тренда, дисперсию  можно представить в виде:

можно представить в виде:

(1.2.),

(1.2.),

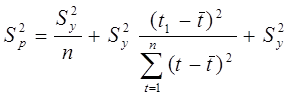

где  - дисперсия отклонений фактических наблюдений от расчетных;

- дисперсия отклонений фактических наблюдений от расчетных;

t 1 - время упреждения, для которого делается экстраполяция;

t1 = n + L ;

t - порядковый номер уровней ряда, t = 1,2,..., n;

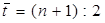

- порядковый номер уровня, стоящего в середине ряда,

- порядковый номер уровня, стоящего в середине ряда,

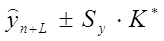

Тогда доверительный интервал можно представить в виде:

(1.3.),

(1.3.),

Обозначим корень в выражении (1.3.) через К. Значение К зависит только от n и L, т.е. от длины ряда и периода упреждения. Поэтому можно составить таблицы значений К или К*= taK . Тогда интервальная оценка будет иметь вид:

(1.4.),

(1.4.),

Выражение, аналогичное (1.3.), можно получить для полинома второго порядка:

(1.5.),

(1.5.),

или

(1.6.),

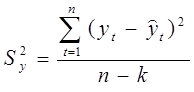

Дисперсия отклонений фактических наблюдений от расчетных определяется выражением:

(1.7.),

(1.7.),

где yt- фактические значения уровней ряда,

- расчетные значения уровней ряда,

- расчетные значения уровней ряда,

n- длина временного ряда,

k - число оцениваемых параметров выравнивающей кривой.

Таким образом, ширина доверительного интервала зависит от уровня значимости, периода упреждения, среднего квадратического отклонения от тренда и степени полинома.

Чем выше степень полинома, тем шире доверительный интервал при одном и том же значении Sy, так как дисперсия уравнения тренда вычисляется как взвешенная сумма дисперсий соответствующих параметров уравнения

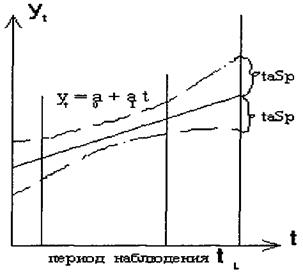

Рисунок 1.1. Доверительные интервалы прогноза для линейного тренда

Доверительные интервалы прогнозов, полученных с использованием уравнения экспоненты, определяют аналогичным образом. Отличие состоит в том, что как при вычислении параметров кривой, так и при вычислении средней квадратической ошибки используют не сами значения уровней временного ряда, а их логарифмы.

По такой же схеме могут быть определены доверительные интервалы для ряда кривых, имеющих асимптоты, в случае, если значение асимптоты известно (например, для модифицированной экспоненты).

В таблице 1.1. приведены значения К* в зависимости от длины временного ряда n и периода упреждения L для прямой и параболы. Очевидно, что при увеличении длины рядов (n) значения К* уменьшаются, с ростом периода упреждения L значения К* увеличиваются. При этом влияние периода упреждения неодинаково для различных значений n : чем больше длина ряда, тем меньшее влияние оказывает период упреждения L.

Таблица 1.1.

Значения К* для оценки доверительных интервалов прогноза на основе линейного тренда и параболического тренда при доверительной вероятности 0,9 (7).

| Линейный тренд | Параболический тренд | ||

| Длина ряда (п) | Период упреждения (L) 1 2 3 | длина ряда (п) | период упреждения (L) 1 2 3 |

| 7 | 2,6380 2,8748 3,1399 | 7 | 3,948 5,755 8,152 |

| 8 | 2,4631 2,6391 2,8361 | 8 | 3,459 4,754 6,461 |

| 9 | 2,3422 2,4786 2,6310 | 9 | 3,144 4,124 5,408 |

| 10 | 2,2524 2,3614 2,4827 | 10 | 2,926 3,695 4,698 |

| 11 | 2,1827 2,2718 2,3706 | 11 | 2,763 3,384 4,189 |

| 12 | 2,1274 2,2017 2,2836 | 12 | 2,636 3,148 3,808 |

| 13 | 2,0837 2,1463 2,2155 | 13 | 2,536 2,965 3,516 |

| 14 | 2,0462 2,1000 2,1590 | 14 | 2,455 2,830 3,286 |

| 15 | 2,0153 2,0621 2,1131 | 15 | 2,386 2,701 3,100 |

| 16 | 1,9883 2,0292 2,0735 | 16 | 2,330 2,604 2,950 |

| 17 | 1,9654 2,0015 2,0406 | 17 | 2,280 2,521 2,823 |

| 18 | 1,9455 1,9776 2,0124 | 18 | 2,238 2,451 2,717 |

| 19 | 1,9280 1,9568 1,9877 | 19 | 2,201 2,391 2,627 |

| 20 | 1,9117 1,9375 1,9654 | 20 | 2,169 2,339 2,549 |

| 21 | 1,8975 1,9210 1,9461 | 21 | 2,139 2,293 2,481 |

| 22 | 1,8854 1,9066 1,9294 | 22 | 2,113 2,252 2,422 |

| 23 | 1,8738 1,8932 1,9140 | 23 | 2,090 2,217 2,371 |

| 24 | 1,8631 1,8808 1,8998 | 24 | 2,069 2,185 2,325 |

| 25 | 1,8538 1,8701 1,8876 | 25 | 2,049 2,156 2,284 |

|

из

5.00

|

Обсуждение в статье: Доверительные интервалы прогноза |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы