|

Главная |

ОПРЕДЕЛЕНИЕ СЕБЕСТОИМОСТИ И ОТПУСКНОЙ ЦЕНЫ ЕДИНИЦЫ ИЗДЕЛИЯ

|

из

5.00

|

Минск, 2010

СОЖЕРЖАНИЕ

1. Характеристика изделия

2. Определение себестоимости и отпускной цены единицы изделия

3. Расчет стоимостной оценки затрат

4 Расчет стоимостной оценки результата

5. Расчет интегрального экономического эффекта у производителя новой техники

6. Определение срока окупаемости и рентабельности проекта

Выводы

Литература

ХАРАКТЕРИСТИКА ИЗДЕЛИЯ «АППАРАТ МНОГОКАНАЛЬНОЙ ЭЛЕКТРОСТИМУЛЯЦИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА ПРЯМОЙ КИШКИ»

Широкое внедрение физиотерапии вызвано её преимуществами перед другими способами лечения в частности медикаментозной терапией. Главным из них считается практически полное отсутствие побочного влияния на больного, поскольку именно побочные реакции нередко служат причиной отмены лечения. При многих заболеваниях всё шире применяются методы, стимулирующие микроциркуляцию и региональную гемодинамику.

В данном дипломном проекте разрабатывается аппарат электростимуляции для лечения заболеваний прямой кишки. Разрабатываемый прибор является медицинским электронным прибором и относится к категории сложных медицинских приборов. Он предназначен для проведения физиотерапевтической процедуры электростимуляции для лечения заболеваний прямой кишки и должен выполнять следующие функции для обеспечения управления оператором (врачом физиотерапевтом) режимами.

Анализ рынка свидетельствует о недостаточном предложении данной продукции отечественными производителями, в связи с этим рассматривается инвестиционный проект по производству данного изделия. Для оценки целесообразности данного проекта делается его технико-экономическое обоснование.

Возможный объем производства прогнозируется исходя из объема потенциальных потребителей, которыми выступают медицинские учреждения.

Расчетный период подразумевает время, в течение которого капиталовложение оказывает воздействие на производственный процесс. В качестве расчетного периода предприятие–производитель изделия принимает прогнозируемый срок производства новой техники. Очевидно, что увеличение сроков производства влечет за собой увеличение прибыли, поскольку затраты на освоение новой продукции многократно себя окупают. С другой стороны, постоянно идет процесс совершенствования существующих технологий и появления новых, и если товар выпускается в течение длительного срока без отражения новых изменений, происходящих в промышленности, он потеряет свою новизну и актуальность. Поэтому реальный срок производства не должен превышать 3–4 года.

Выпуск аппарата электростимуляции планируется на период 2003–2006 годов. Объем выпуска в году 1000 штук (мелкосерийное производство). Объем будет увеличиваться в последующем до 4000 штук, в дальнейшем от увеличения числа потребителей.

ОПРЕДЕЛЕНИЕ СЕБЕСТОИМОСТИ И ОТПУСКНОЙ ЦЕНЫ ЕДИНИЦЫ ИЗДЕЛИЯ

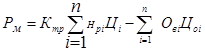

2.1 Расчёт затрат по статье “Сырьё и материалы за вычетом возвратных отходов” представлен в табл. 1

В эту статью включается стоимость основных и вспомогательных материалов, необходимых для изготовления единицы продукции по установленным нормам.

Расчет осуществляется по формуле

, (1)

, (1)

где КТР – коэффициент, учитывающий транспортно-заготовительные расходы при приобретении материалов;

НРI – норма расхода i-го вида материала на единицу продукции (кг, м, л и пр.);

ЦI – отпускная (оптовая) цена за единицу i-го вида материала, ден. ед.

ОВI – возвратные отходы i-го вида материала (кг, м, л и пр.);

ЦОI – цена за единицу отходов материала i-го вида, руб.;

n – номенклатура применяемых материалов.

Цена приобретения материалов определяется по текущим справочным данным (договора, цены бирж, информационные бюллетени и пр.) на момент выполнения дипломного проекта. Коэффициент транспортно-заготовительных расходов можно принять равным 1,1 – 1,2.

Для упрощения расчётов возвратные отходы можно принять в размере 1% от стоимости материалов с учётом транспортно-заготовительных расходов.

В таблице 1 приведены материалы, используемые при изготовлении аппарата электростимуляции.

Таблица 1

Расчёт затрат на основные и вспомогательные материалы

| Наименование материала | Единица измере- ния | Норма расхода | Оптовая цена за единицу, руб. | Сумма, руб. | |

| 1 | Стеклотекстолит СФ2-35-1.5 | м2 | 0,09 | 4900 | 441 |

| 2 | Припой ПОС-61 | кг | 0,13 | 6500 | 845 |

| 3 | Краска МКЭЧ | кг | 0,01 | 4700 | 47 |

| 4 | Клей | кг | 0,02 | 3800 | 76 |

| 5 | Флюс глицериновый | л | 0,04 | 3900 | 156 |

| Итого | 1565 | ||||

| Транспортно–заготовительные расходы (10%) | 157 | ||||

| Всего | 1722 |

2.2 Расчёт затрат по статье “Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера”

В эту статью включаются затраты на приобретение необходимых для производства продукции готовых покупных комплектующих изделий (радиоэлементы, микросхемы и пр.) и полуфабрикатов, подвергающихся дополнительной обработке на данном предприятии.

Расчёт затрат по этой статье производится следующим образом:

; (2)

; (2)

где DKJ – количество покупных комплектующих изделий или полуфабрикатов j-го вида на единицу продукции, шт.;

ЦJ – отпускная цена j-го вида покупных комплектующих изделий или полуфабрикатов, руб.;

m – номенклатура применяемых покупных комплектующих изделий или полуфабрикатов;

КТР – коэффициент, учитывающий транспортно-заготовительные расходы (1,15-1,2).

Таблица 2

Расчёт затрат на покупные комплектующие изделия и полуфабрикаты

| Наименование комплектующего или полуфабриката | Количество на изделие, шт. | Цена, руб. | Сумма, руб. | ||

| Элементы коммутации: | |||||

| Соединитель 6РО.364.082 ТУ ОНЦ-КГ-4-5/16 | 1 | 300 | 300 | ||

| Монтажный провод | 2 | 250 | 500 | ||

| Шнур сигнальный | 1 | 450 | 450 | ||

| Корпус | 1 | 3500 | 3500 | ||

| Передняя панель | 1 | 300 | 300 | ||

| Задняя панель | 1 | 600 | 600 | ||

| Фальшь-панель | 1 | 150 | 150 | ||

| Плата печатная | 1 | 700 | 700 | ||

| Крепеж | 15 | 10 | 150 | ||

| Аналоговые микросхемы | |||||

| AD822 | 1 | 25000 | 25000 | ||

| К564ПУ7 6КО.348.008 ТУ2 | 1 | 4800 | 4800 | ||

| DAC8512 | 1 | 40500 | 28500 | ||

| К564ИР13 6КО.345.006-50ТУ | 1 | 2500 | 2500 | ||

| Резисторы | |||||

| С2-23-0.125 ОЖО.467.025 ТУ | 16 | 200 | 3200 | ||

| Конденсаторы | |||||

| К50-35-16 В 100мкФ+-10% ОЖО.464.214 ТУ | 1 | 1100 | 1100 | ||

| К10-7В-10 нФ ОЖО.460.161 ТУ | 1 |

| 760 | ||

| Транзистор | |||||

| КТ972Б ФЫО.396.203 ТУ | 1 | 890 | 890 | ||

| Оптопара |

|

| |||

| КР249КН5А УЖО.0.336.063 ТУ | 5 | 1300 | 6500 | ||

| Трансформатор |

|

| |||

| ТН13-115-400 АГО.475.025 ТУ | 1 | 1600 | 1600 | ||

|

|

| ||||

| Итого | 99350 | ||||

| Всего с транспортно-заготовительными расходами (9935) |

| 109300 | |||

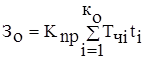

2.3 Расчёт затрат по статье “Основная заработная плата производственных рабочих”

В эту калькуляционную статью включаются расходы на оплату труда основных производственных рабочих, непосредственно связанных с изготовлением продукции (выполнением работ и оказанием услуг). Для рабочих-сдельщиков основная заработная плата рассчитывается по форм.3:

, (3)

, (3)

где КПР – коэффициент премий, установленный за выполнение плановых показателей;

ТЧI – часовая тарифная ставка, соответствующая разряду выполняемых по i-й операции работ, руб./ч;

tI – норма времени (трудоемкость) на выполнение работ по i-й операции, нормо-час/шт.;

кО – количество технологических операций при производстве изделия.

Расчет часовой тарифной ставки, соответствующей i–му разряду работ, осуществляется по формуле

ТЧi = ТЧ1 * КТi, (4)

где ТЧ1 – часовая тарифная ставка первого разряда, которая определяется делением месячной заработной платы первого разряда (согласно действующему законодательству на момент расчетов - 26500руб.) на количество часов работы в месяц, ден. ед./ч, Тч1=165,6 руб./час;

Часовая тарифная ставка может быть увеличена в 1,1 – 1,9 раза, если предприятие располагает соответствующими ресурсами;

Ктi – тарифный коэффициент, соответствующий i-му разряду.

Для расчёта этой статьи необходимо сделать расшифровку трудоёмкости изготовления изделия по видам работ согласно технологическому процессу (табл. 3).

Таблица 3

Расчет основной заработной платы производственных рабочих по видам работ

| Вид работы (операция) | Разряд работы | Часовая тарифная ставка руб./ч | Норма времени по операции, нормо-час | Расценка (прямая зарплата), руб. |

| 1. Подготовительная операция | II | 192,1 | 0,5 | 96,05 |

| 2. Установка элементов на печатную плату | IV | 260 | 1,0 | 260 |

| 3. Пайка волной | V | 288,14 | 0,8 | 230,51 |

| 4. Контроль печатной платы | III | 223,56 | 1,5 | 335,34 |

| 8. Изготовление передней панели | IV | 260 | 1,7 | 442 |

| 9. Сборка | III | 223,56 | 1,8 | 402,41 |

| 10. Контроль | VI | 314,64 | 1,4 | 440,5 |

| 11. Маркировка | III | 223,56 | 1,3 | 290,63 |

| 12. Упаковка | III | 223,56 | 1,2 | 268,27 |

| Итого | 2766 | |||

| Премия (27%) | 747 | |||

| Всего с премией | 3513 | |||

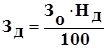

2.4 Расчёт затрат по статье “ Дополнительная заработная плата основных производственных рабочих” осуществляется по формуле

, (5)

, (5)

где HД – процент дополнительной заработной платы производственных рабочих, равный 20 %.

Тогда дополнительная заработная плата производственных рабочих

Зд = 3513 0,2=703руб.

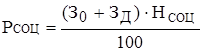

2.5 Расчёт затрат по статье “Отчисления в Фонд социальной защиты населения”

В эту статью включаются предусмотренные законодательством отчисления от фонда оплаты по труду в Фонд социальной защиты населения.

Расходы по статье определяются следующим образом:

, (6)

, (6)

где НСОЦ – ставка отчислений в Фонд социальной защиты населения, установленная законодательством, %.

Согласно действующему законодательству ставка отчислений составляет 35%, тогда затраты по этой статье равны

РСОЦ = (3513 + 703) 0,35 = 1475руб.

2.6 Расчёт единого налога от фонда оплаты труда

В эту статью включаются отчисления в Фонд содействия занятости, чрезвычайный налог, которые определяются по формуле

, (7)

, (7)

где НЕН – ставка единого налога (сумма ставок чернобыльского налога и отчислений в Фонд содействия занятости), установленного законодательством, %.

В эту статью включаются в соответствии с действующим законодательством чрезвычайный налог в размере 4% и отчисления в фонд занятости - 1%.

РЕН = (3513 + 703) 0,05 = 212руб.

Все остальные затраты включаются в себестоимость единицы продукции косвенным путем в процентах от основной заработной платы основных производственных рабочих.

Расчет себестоимости и отпускной цены единицы продукции представлен в табл.4

Таблица 4

Расчёт себестоимости и отпускной цены единицы продукции

| Наименование статьи затрат | Условное обозначение | Значение, руб. | Примечание |

| 1. Сырьё и материалы за вычетом отходов | РМ | 1722 | См. табл. 1 |

| 2. Покупные комплектующие изделия, полуфабрикаты | РК | 109300 | См. табл. 2 |

| 3. Основная заработная плата производственных рабочих | З0 | 3513 | См. табл. 3 |

| 4. Дополнительная заработная плата производственных рабочих | ЗД | 703 |  ,

Нд = 20%. ,

Нд = 20%.

|

| 5. Отчисления в фонд социальной защиты | РСОЦ | 1475 |

|

| 6. Отчисления в фонд занятости и чрезвычайный (чернобыльский) налог | РЕН | 212 |

|

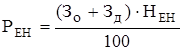

| 7. Износ инструментов и приспособлений целевого назначения | РИЗ | 351 |  ,

НИЗ = 10%. ,

НИЗ = 10%.

|

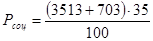

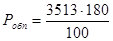

| 8. Общепроизводственные расходы | РОБП | 6323 |  ,

НОбП = 180%. ,

НОбП = 180%.

|

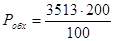

| 9. Общехозяйственные расходы | РОБХ | 7026 |  ,

НОбХ = 200%. ,

НОбХ = 200%.

|

| 10.Прочие производственные расходы | РПР | 70,26 |  ,

НПР = 2% ,

НПР = 2%

|

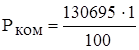

| Производственная себестоимость | СПР | 130695 | СПР=1722+109300+3513+703+1475+212+351+6323+7026+70,26 |

| 11.Коммерческие расходы | РКОМ | 1307 |  ,

НКОМ = 1%. ,

НКОМ = 1%.

|

| Полная себестоимость | СП | 132002 | СП=130695 + 1307 |

| 12. Плановая прибыль на единицу продукции | ПЕД | 33001 |  ,

УРЕ = 25%. ,

УРЕ = 25%.

|

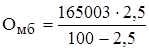

| Оптовая цена предприятия | Цопт | 165003 | ЦОПТ=132002+ 33001 |

| 13.Отчисления в местный бюджет | ОМб | 4231 |  ,

НСФ = 2,5% ,

НСФ = 2,5%

|

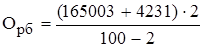

| 14.Отчисления в республиканские фонды | ОРб | 4231 |  НРб = 2%. НРб = 2%.

|

| Итого Ц* | Ц* | 173465 | Ц* = 165003 + 4231+ +4231 |

| 15.Налог на добавленную стоимость (20% от Ц*) | НДС | 34693 |  ,

НДС = 20% ,

НДС = 20%

|

| Отпускная (свободная) цена | ЦОТП | 208158 | ЦОТП= 173465+ 34693 |

3. РАСЧЕТ СТОИМОСТНОЙ ОЦЕНКИ ЗАТРАТ

Стоимостная оценка затрат в сфере производства новых изделий представляет собой определение в денежном выражении затрат, необходимых для ее разработки и производства.

К ним относятся единовременные предпроизводственные затраты (КППЗ) и единовременные капитальные вложения в производственные фонды завода-изготовителя (КВ):

ЗИ = КППЗ +КВ (8)

|

из

5.00

|

Обсуждение в статье: ОПРЕДЕЛЕНИЕ СЕБЕСТОИМОСТИ И ОТПУСКНОЙ ЦЕНЫ ЕДИНИЦЫ ИЗДЕЛИЯ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы